2020年4月6日(月)

「本日2020年4月6日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 6th, 2020), 354 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年4月6日)、EDINETに提出された法定開示書類は合計354冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計475日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

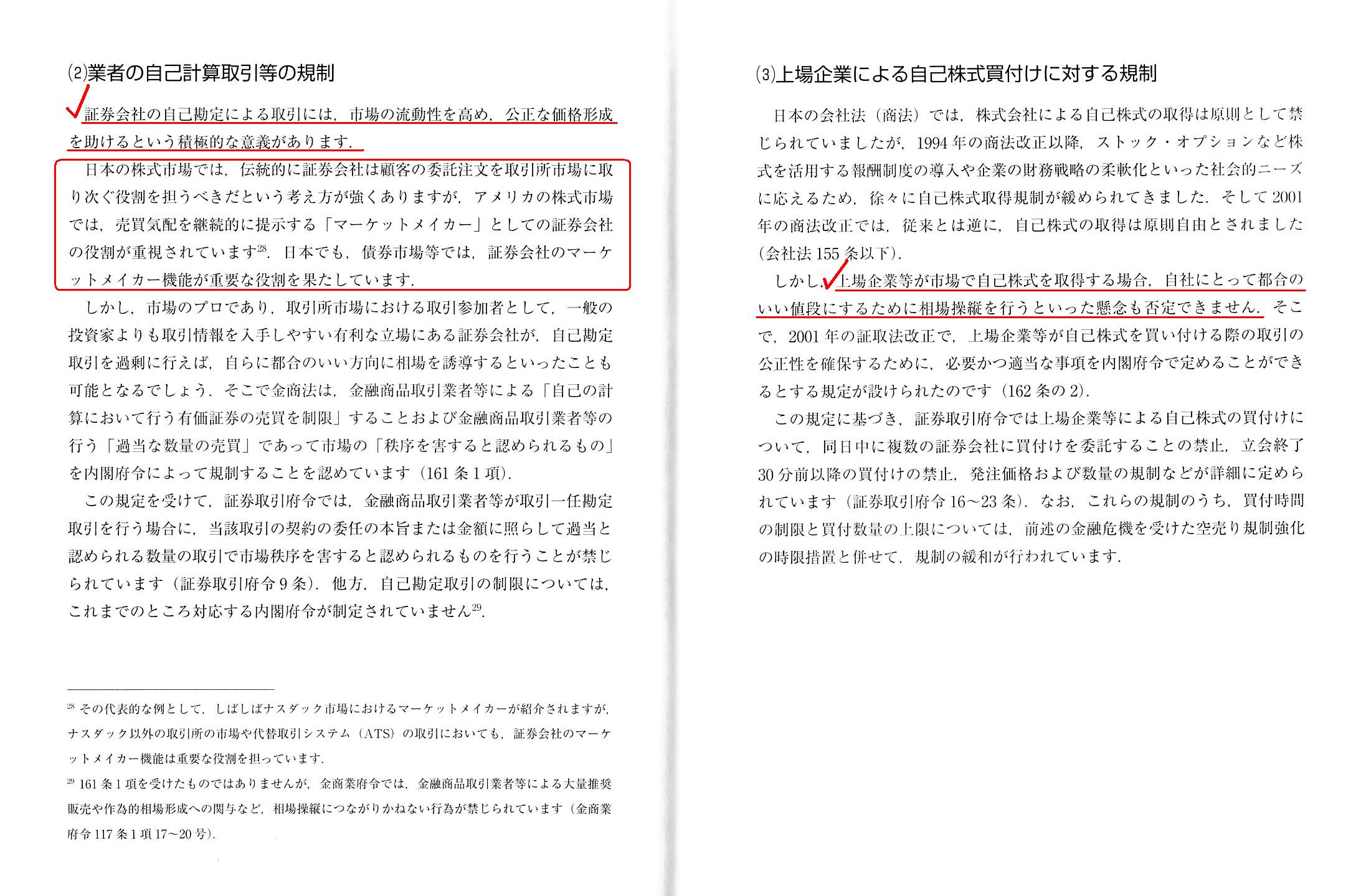

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第11章 不公正取引の規制(2) 相場操縦規制等

4. 相場操縦規制等を防止するための規制

(1) 空売りと逆指値注文の規制

(2)

業者の自己計算取引等の規制

(3) 上場企業による自己株式買付けに対する規制

「300〜301ページ」

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一

著 (日本経済新聞出版社)の

338ページと343ページをスキャンして紹介しているコメント↓

2018年3月24日(土)

http://citizen.nobody.jp/html/201803/20180323.html

マーケットメイカーについての過去のコメント↓

2019年11月29日(金)

http://citizen.nobody.jp/html/201911/20191129.html

2019年11月30日(土)

http://citizen.nobody.jp/html/201911/20191130.html

【コメント】

昨日は、「プロ向け市場」について再度考察を行い、「プロ向け市場」に関するいくつかの結論に辿り着きました。

「プロ向け市場」に関連する論点になるのですが、今日は紹介している記事と教科書のスキャンを題材にして、

「マーケットメイカー」について一言だけ書きたいと思います。

紹介している2020年4月5日(日)付けの日本経済新聞の記事には、天変地異が原因でここ2ヶ月間ほど

有価証券の売買を円滑にする「マーケット・メーク」と呼ばれる市場機能が低下していることについて、次のように書かれています。

>リーマン危機で導入された金融規制の副作用で、取引の厚みが失われやすくなっている。

>売買の仲介役となるディーラーは「マーケット・メーカー」と呼ばれ、流動性を提供する重要な役割がある。

>10年前の金融規制に、この機能を弱める要因があった。

>自らリスクをとって買い手となり、売りの勢いを弱める「緩衝材」の役割を果たさなくなった。

「マーケットメイカー」については今までに何回か書いたことがあるわけですが、

一言で言えば、「マーケットメイカー」というのは価格ではなく注文に関する緩衝材の役割を果たすものだと私は考えます。

1999年9月30日以前の伝統的な証券制度において、実務上は証券会社は「マーケットメイカー」としての役割を果たしていた

と私は考えているのですが、それは当時の証券会社が自己勘定による取引を行っていたという意味では決してありません。

証券会社はあくまで顧客の委託注文を取引所市場に取り次ぐという本来的役割を遂行する中で

「マーケットメイカー」としての役割を果たしていたという意味です。

この文脈における「マーケット・メーク」というのは、一言で言えば、「時間稼ぎ」です。

簡単に言えば、たとえある投資家が所有するある銘柄の売り注文を証券会社に出しても

別の投資家がその銘柄の買い注文を出しているとは限りません。

そこで、証券会社は売り注文を受け付けることはしますが買い注文が出されるまで一定期間預かる、ということをするわけです。

さらに言えば、ある投資家が所有するある銘柄の売り注文を証券会社に出した時に別の投資家が既にその銘柄の買い注文を

出しているという場合であっても、即座に双方の注文を付け合せる(即座に取引を約定させる)のではなく

その銘柄の取引を希望する投資家が公平に取引できるように(つまり、その銘柄の取引が等間隔で約定するように)

一定期間預かる(時間的調整を行う、意図的に取引の約定を遅らせる)、ということをするわけです。

一言で言えば、証券会社は安定的に・均等間隔で・時間的に偏ることなく上場株式の取引が成立するように取り計らうわけです。

株式の流動性そのもの(買い注文と売り注文そのもの)を高めたり取引の厚みを増したり公正な価格形成を助けたりすること

はできないわけですが、当時の証券会社は注文を約定させるまでに「適当な期間を空ける」という調整を行っていたわけです。

売り注文と買い注文の絶対数が非常に少ない場合にこのような融通(時間のやりくり)が行われていたと考えられます。

これは言わば「出来高制限」の正反対の概念(証券制度上の対応)になるわけですが、注文の約定が時間的に偏ってしまうこと

を回避することもまた証券会社の「マーケット・メーカー」としての役割であったのだろうと私は考えます。

In theory, what you call a "market-maker" serves as a buffer not

concerning a price

but concerning an order (i.e. levelling a liquidity). This

is merely my personal opinion, but, in practice,

securities companies used to

act as a "market-maker" for a purpose of gaining a time.

理論的には、いわゆる「マーケットメイカー」というのは価格ではなく注文に関する緩衝材の役割を果たすものなのです

(すなわち、流動性を平準化することです)。これは私個人の考えに過ぎないのですが、実務上は、

かつては証券会社が時間稼ぎのために「マーケットメイカー」の役割を演じていたのです。

,354LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}