2020年4月5日(日)

「本日2020年4月5日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. April 5th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年4月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計474日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

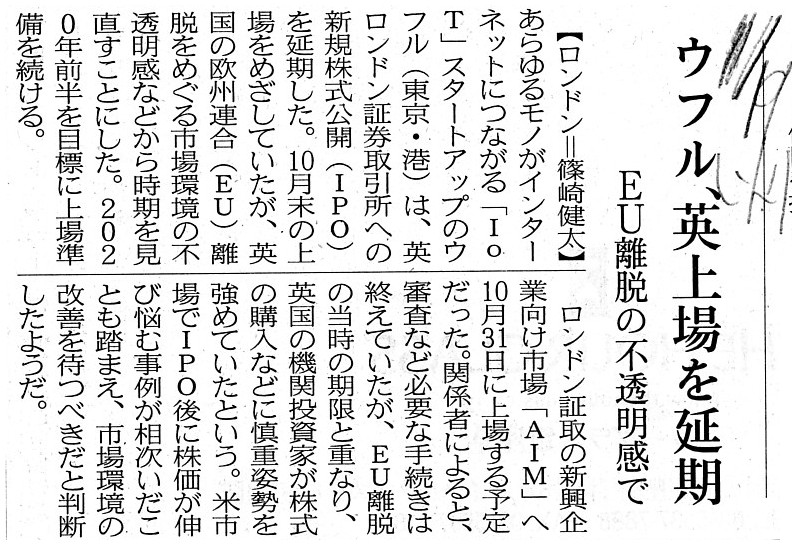

2019年11月19日(火)日本経済新聞

ウフル、英上場を延期 EU離脱の不透明感で

(記事)

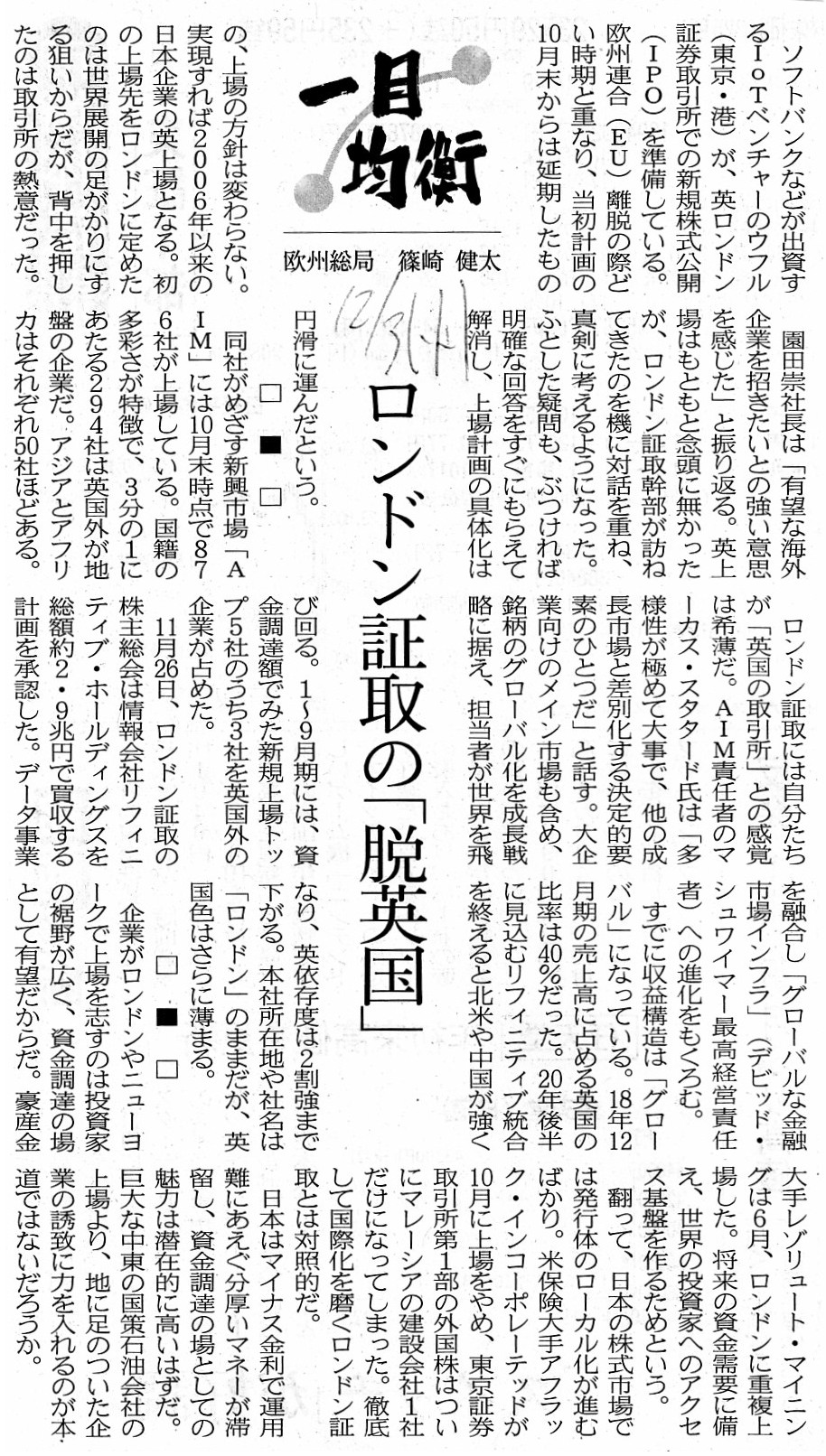

2019年12月3日(火)日本経済新聞 一目均衡

ロンドン証取の「脱英国」

(記事)

2020年1月28日

株式会社ウフル

ウフル、第三者割当増資実施のお知らせ

ttps://uhuru.co.jp/news/press-releases/20200128/

(キャプチャー画像)

AIM - London Stock

Exchange

ttps://www.londonstockexchange.com/companies-and-advisors/aim/aim/aim.htm

ロンドン証券取引所のウェブサイト(ttps://www.londonstockexchange.com/)のトップページにある検索窓で

"Uhuru"というキーワードで検索をした結果↓

"Search Results of a term "Uhuru" inside a web site of London Stock

Exchange."

(ロンドン証券取引所のウェブサイト内の「Uhuru」という用語での検索結果)

【コメント】

昨日は、2020年4月3日に株式会社東芝が東京証券取引所に対し市場第一部への指定申請を行ったいう事例を題材にして、

「株式会社東芝が、市場第一部ではなく『TOKYO

PRO

Market』へ上場市場を変更するとしたらどうだろうか。」

という考えがふと頭に浮かびましたので、「プロ向け市場」について再度考察を行いました。

今日は、「プロ向け市場」に関連する記事を紹介して、「プロ向け市場」について一言だけコメントを書きたいと思います。

あらゆる電子機器がインターネットに接続されるいわゆる「IoT」サービスを手掛けている株式会社ウフルが、

英国のロンドン証券取引所に開設されている新興企業向け市場「AIM」に上場する、という記事を紹介しています。

結論を先に言いますと、株式会社ウフルの「AIM」への上場は延期になりました(現在は将来に向けて上場準備中とのことです)。

2019年8月17日の時点では「AIM」に株式を上場する見通しが立っていた(10月31日に上場する予定だった)わけなのですが、

国際情勢の混乱が原因なのですが英国における市場環境の不透明感などから上場の時期を見直すことにしたとのことです。

2019年10月の時点で既に上場審査など必要な手続きは終えていたとのことあり、

2019年12月3日の記事によりますと、現在でも「AIM」への株式上場の方針は変わっていないとのことです。

株式会社ウフルが初の上場先をロンドン証券取引所とする理由は、第一には事業の世界展開の足場として英国を重視しているから

であろうと思うのですが、2019年12月3日の記事には、ロンドン証券取引所からの熱意のある誘致も理由だとのことです。

上にリンクを紹介していますロンドン証券取引所のAIMのトップページには次のような自己紹介文が書かれています↓。

Welcome to AIM. Where ideas take off.

AIM is the most successful growth

market in the world. Since its launch in 1995, over 3,600 companies

from

across the globe have chosen to join AIM. Powering the companies of tomorrow,

AIM continues to help

smaller and growing companies raise the capital they

need for expansion.

【参謀訳】

AIMへようこそ。アイデアが離陸をする場所です。

AIMは世界で最も成功を収めている成長市場です。1995年に開設して以来、世界中から3,600社を超える会社が

AIMに参加をすることを選択しています。あすの会社に活力を供給することで、AIMはより小規模でかつ成長を遂げている

会社が事業拡大のために必要な資本を調達する手助けを続けています。

東京証券取引所の「TOKYO PRO

Market」はロンドン証券取引所の「AIM」を模して構築・開設された株式市場であるわけですが、

中小企業である株式会社ウフルが「AIM」に上場するのならば、株式会社東芝は「TOKYO

PRO Market」に上場してはどうだろうか、

と今日もまた改めて思いました(その理由は、「TOKYO PRO

Market」は現行の証券制度における最も代表的な株式市場だからです)。

株式会社東芝が「TOKYO PRO

Market」に上場することの問題点についてですが、細かな手続きとしてはあると言えばあります。

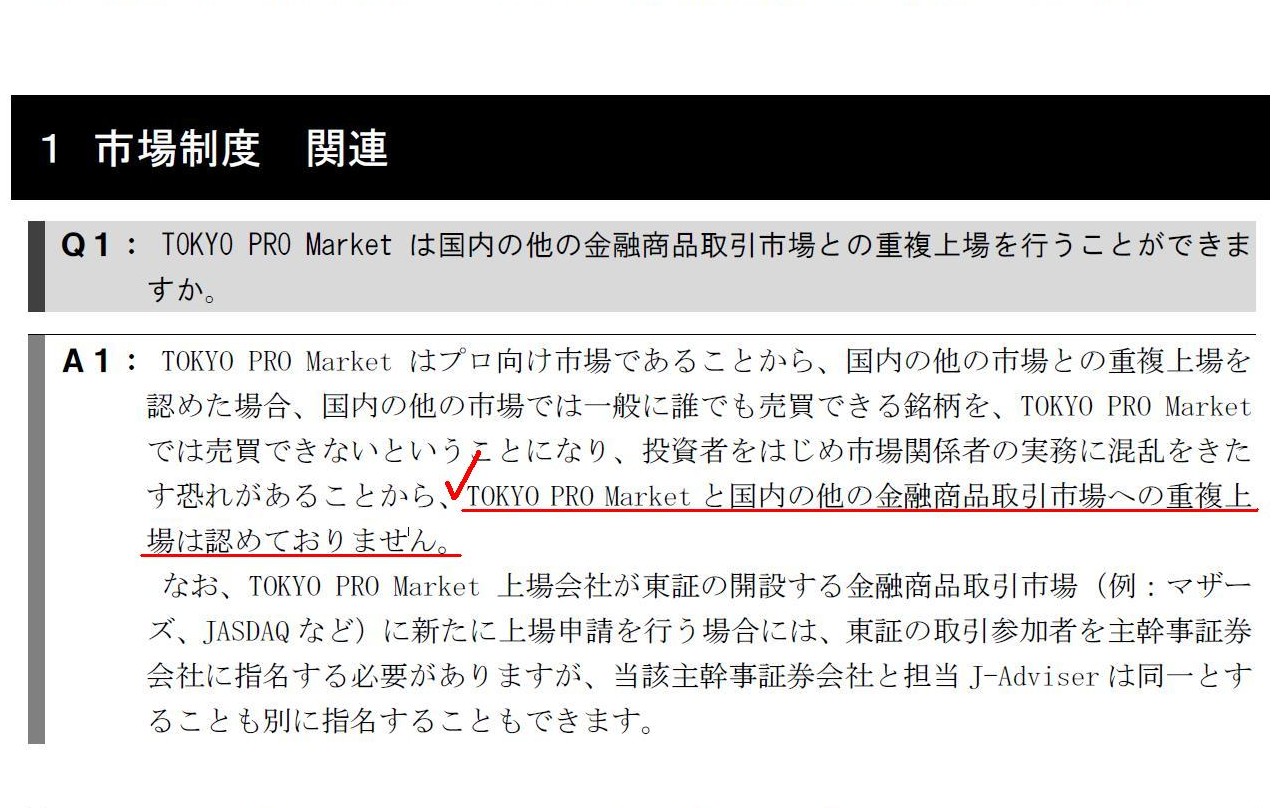

昨日紹介した「2019 上場ガイドブック TOKYO

PRO Market編」に関連する記述がありましたので、一つだけ紹介します↓。

Q1: TOKYO PRO Market は国内の他の金融商品取引市場との重複上場を行うことができますか。

(36/208ページ)

株式会社東芝が「TOKYO

PRO Market」に上場することに関しては、現在の市場第二部との重複上場については私は頭になかった

のです(「TOKYO PRO

Market」への単独上場のみが念頭にありました)が、特段に「プロ向け市場」と呼ぶのであるのならば、

「TOKYO PRO

Market」と他の株式市場への重複上場は投資家層の相違を鑑みれば認められない、という考え方になるでしょう。

ただ、今日も改めて思ったのですが、金融商品取引法及び有価証券上場規程に規定のある「特定投資家等」という投資家層を

本質的にはそもそも定義することができないはずだ(投資家を区分することはできないはずだ)、と私は考えます。

そして、さらに言えば、究極的には、株式市場を本質的にはそもそも区分することもできないはずだ、と私は考えます。

上場され取引される「有価証券の特性」が本質的に異なっていない限り、そもそも株式市場を分けることはできないのです。

さしあたり十分な現金を調達できるのであれば、発行者は自社株式の上場を急ぐ必要はないのです。

Ultimately speaking, neither investors nor stock markets can be divided into one and the others.

究極的なこと言えば、投資家についても株式市場についても、互いに区別をすることはできないのです。

Quite contrary to the traditional securities system before September 30th,

1999,

a purpose of a new listing in what you call a "stock market for

professionals" is

not a secondary distribution of shares already issued by a

founder

but a financing of cash through new shares to be issued by an

issuer.

1999年9月30日以前の伝統的な証券制度とは正反対に、いわゆる「プロ向け市場」へ新規上場を行う目的というのは、

発行済みの株式を創業者が売出すことではなく、新規に発行される株式を通じて発行者が資金を調達することなのです。

Conceptually speaking, just as a founder was able to make a secondary

distribution of his own shares

only at a point when the shares got newly

listed in the stock market

on the traditional securities system before

September 30th, 1999,

investors in the market are able to subscribe to shares

to be newly issued by an issuer

only at a point when shares of the issuer get

newly listed in what you call a "stock market for professionals"

on the

current securities system.

In other words, investors in the market don't

expect that they are able to buy shares

listed in what you call a "stock

market for professionals" except at a point when those shares get newly

listed.

On the traditional securities system before September 30th,

1999,

a daily trading of a listed share in the market by investors used to be

literally an "ordinary transaction,"

whereas, on the current securities

system (i.e. in a "stock market for professionals"),

a momentary trading of a

listed share in the market by investors as at a point when the share gets newly

listed

is literally an "ordinary transaction" in turn.

To put it

abstactly, the former is a "routine transaction," whereas the latter is an

"each-time transaction."

And, what is more, to put it abstactly, the former

is "freqent" and "a bit at a time,"

whereas the latter is "only once" and "in

a mass."

To put it simply, in a "stock market for

professionals,"

investors trade a listed share only at a new listing of the

share.

概念的に言えば、1999年9月30日以前の伝統的な証券制度においては株式市場に株式が新規に上場される時点においてしか

創業者は所有株式の売出しを行えなかったように、

現行の証券制度においてはいわゆる「プロ向け市場」に発行者の株式が新規に上場される時点においてしか

市場の投資家は発行者によって新規に発行される株式を購入することができないのです。

他の言い方をすれば、いわゆる「プロ向け市場」に上場している株式を購入することができるのは

それら株式が新規に市場に上場する時点においてだけである、と市場の投資家は考えるものなのです。

1999年9月30日以前の伝統的な証券制度においては、投資家が市場において上場株式を日々取引することは、

文字通り「通常の取引」であったのですが、

現行の証券制度においては(すなわち、いわゆる「プロ向け市場」においては)、

株式が新規に上場される時点に投資家が市場において上場株式をその瞬間だけ取引をすることが

今度は文字通り「通常の取引」であるわけです。

抽象的に言えば、前者は「経常的取引」である一方、後者は「都度取引」なのです。

そしてさらに、抽象的に言えば、前者は「頻繁」かつ「一度に少量ずつ」である一方、

後者は「一度限り」かつ「まとめて大量に」なのです。

簡単に言えば、「プロ向け市場」では投資家はその株式の新規上場時にしか上場株式を取引しないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}