2020年3月27日(金)

「本日2020年3月27日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 27th, 2020), 732 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年3月27日)、EDINETに提出された法定開示書類は合計732冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計465日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

裁判例検索(最高裁判所判例集 事件番号 平成30(受)388)

ttps://www.courts.go.jp/app/hanrei_jp/detail2?id=89345

判示事項

>家屋の評価の誤りに基づきある年度の固定資産税等の税額が過大に決定されたことによる損害賠償請求権に係る民法724条

>後段所定の除斥期間は,当該年度の固定資産税等に係る賦課決定がされ所有者に納税通知書が交付された時から進行する

全文

ttps://www.courts.go.jp/app/files/hanrei_jp/345/089345_hanrei.pdf

(ウェブサイト上と同じPDFファイル)

民法の条文

第七百九条(不法行為による損害賠償)

故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

第七百二十四条(不法行為による損害賠償請求権の期間の制限)

不法行為による損害賠償の請求権は、被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないときは、

時効によって消滅する。不法行為の時から二十年を経過したときも、同様とする。

国家賠償法の条文の一部抜粋

第一条 国又は公共団体の公権力の行使に当る公務員が、その職務を行うについて、故意又は過失によつて

違法に他人に損害を加えたときは、国又は公共団体が、これを賠償する責に任ずる。

第四条 国又は公共団体の損害賠償の責任については、前三条の規定によるの外、民法の規定による。

第五条 国又は公共団体の損害賠償の責任について民法以外の他の法律に別段の定があるときは、その定めるところによる。

【コメント】

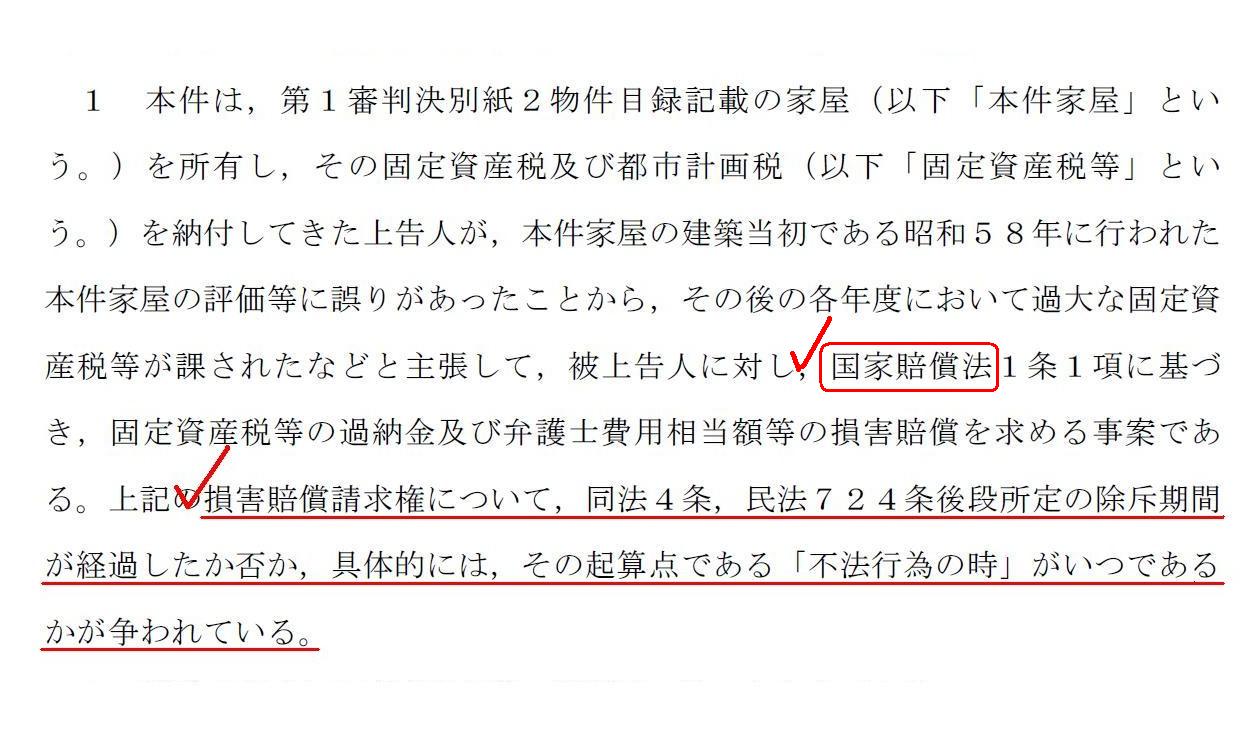

不動産評価の誤りで固定資産税を納めすぎた場合、その損害賠償請求ができなくなる期間はいつから始まるのかが争われた

訴訟があったとのことであり、「毎年度の納税通知書が交付された時から始まる」という判断がなされたとのことです。

20年程度前から存在していたのではないかと思うのですが、今日はウェブサイト「裁判例検索」を紹介しています。

具体的な判決文を紹介したのは今日が初めてではないだろうかと思います(ウェブサイトがリニューアルされているようです)。

記事と判決文を読む限り、このたびの最高裁の判断は自然な考え方に基づくものだ(問題はない判決だ)と私は思いました。

ただ、記事を一読した時点では、「課税関係の争いなのになぜ民法が関係あるんだ?」と実は私は思いました。

課税関係の誤りであれば法理的には時効のような考え方はないはずだ(何十年前の誤りの修正もできるはずだ)と思いましたし、

また、税務当局に対する損害賠償請求であれば民法は関係ないはずだと思いました。

簡単に言えば、人が他人の権利又は法律上保護される利益を侵害した場合に民法が適用されるはずだと思いました。

この点については、記事には書かれていませんが、判決文により正確な根拠条文が書かれていました↓。

損害賠償請求事件の経緯

(1/7ページ)

私が最初に直感的に感じましたように、やはり、原告は民法ではなく第一義的には国家賠償法(第1条第1項)に基づいて

損害賠償を求めた、という経緯があるようです。

ただ、問題点が2つありまして、それは、①国家賠償法には損害賠償請求権に関して除斥期間の定めはないということと、

②国家賠償法が民法の規定を参照している(公法が私法を参照するのは理論的には完全に矛盾しているのでは?)、の2点です。

一言で言えば、国家賠償法というのは公務員が人に損害を加えた場合に適用されるわけなのですから、そもそもの話として、

民法の考え方を事例に適用するのは間違いだ(したがって、そもそも除斥期間は存在しないと考えるべきだ)と私は考えます。

驚いたことに、国家賠償法というのは合計6条しか条文がない(文字数も合計700文字もありません)わけなのですが、

損害賠償の責任について詳細な規定を置くべきだと私は考えます(法律の目的を鑑みれば、民法を参照するなどもっての他です)。

To put it abstractly, human relations are a "private law"

and

relations between a citizen and a public official are a "public law."

抽象的に言えば、人間関係は「私法」であり国民と公務員との関係は「公法」なのです。

A taxation on a real estate is the very center of a "public law."

不動産に関する課税は「公法」中の「公法」なのです。

A sentence on a judgement in a court ("Hanketsubun" in Japanese) is

translated as a "decision."

裁判における判決に関する文章(日本語では「判決文」)は"decision"と訳されます。

In this case, the tax authorities have been committing an error every

year since the initial appraisal of the house.

この事例では、税務当局は、家屋の当初の評価の時以来ずっと毎年間違い続けているのです。

{kind=link}