2020年3月17日(火)

「本日2020年3月17日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 17th, 2020), 247 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年3月17日)、EDINETに提出された法定開示書類は合計247冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計455日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020年3月17日

昭和飛行機工業株式会社

臨時株主総会決議ご通知

ttps://ssl4.eir-parts.net/doc/7404/ir_material/135783/00.pdf

(ウェブサイト上と同じPDFファイル)

R2.03.17 16:07

昭和飛行機工業株式会社

臨時報告書 臨報提出事由:第19条第2項第9号の2

(EDINET上と同じPDFファイル)

2020年2月10日

株式会社三井E&Sホールディングス

2020年3月期第3四半期決算短信〔日本基準〕(連結)

ttps://www.mes.co.jp/press/2020/uploads/20200210a.pdf

(ウェブサイト上と同じPDFファイル)

2020年2月10日

株式会社三井E&Sホールディングス

2020年3月期

第3四半期決算説明資料掲載

ttps://www.mes.co.jp/press/2020/uploads/20200210c.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

昨日のコメントに追記をする形で、昭和飛行機工業株式会社の公開買付について一言だけ書きたいと思います。

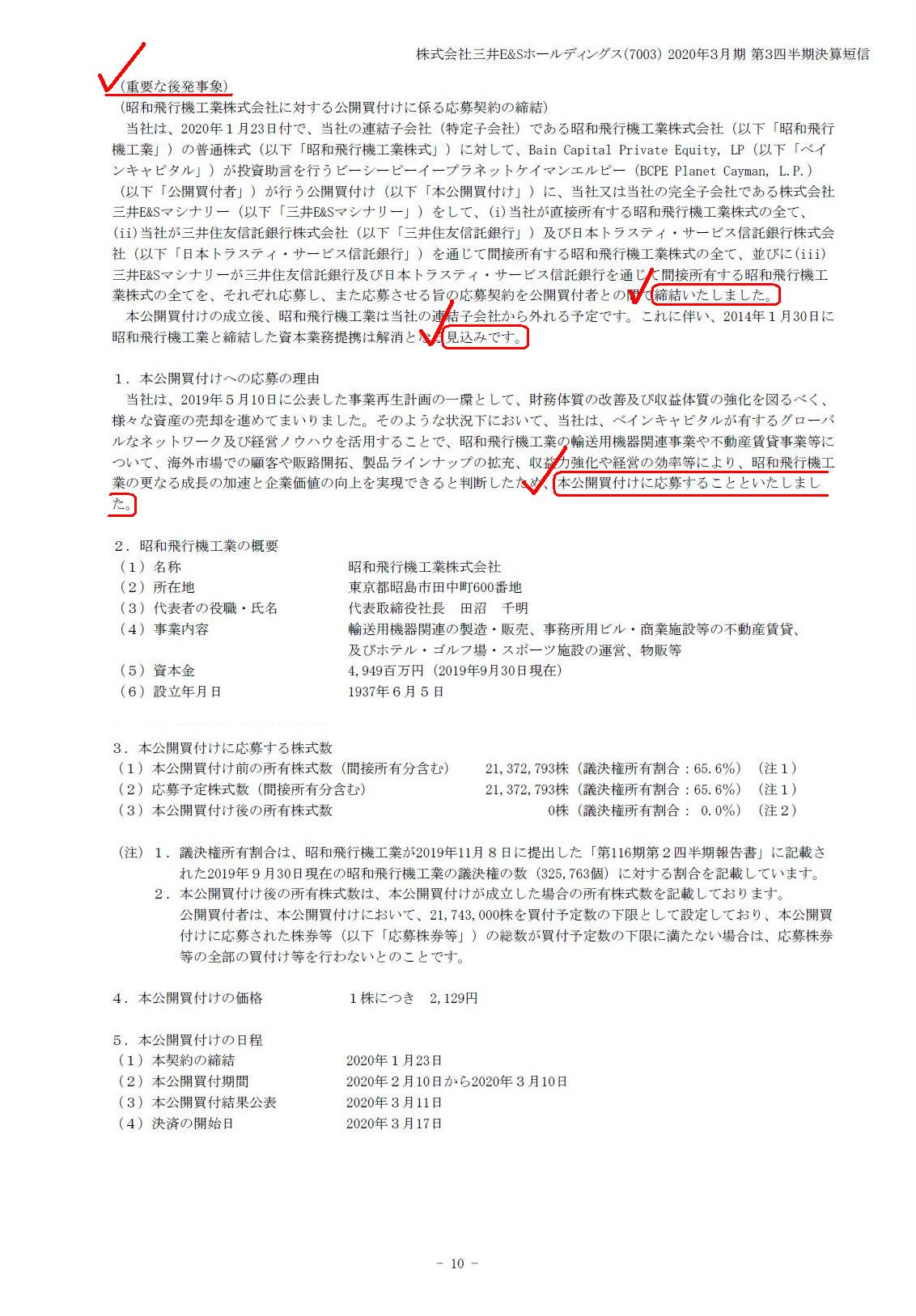

2020年2月10日に株式会社三井E&Sホールディングスが発表した「2020年3月期第3四半期決算短信〔日本基準〕(連結)」には、

このたびの公開買付に関連して次のような記載があります↓。

2.四半期連結財務諸表及び主な注記

(3)四半期連結財務諸表に関する注記事項

(継続企業の前提に関する注記)

(12/15ページ)

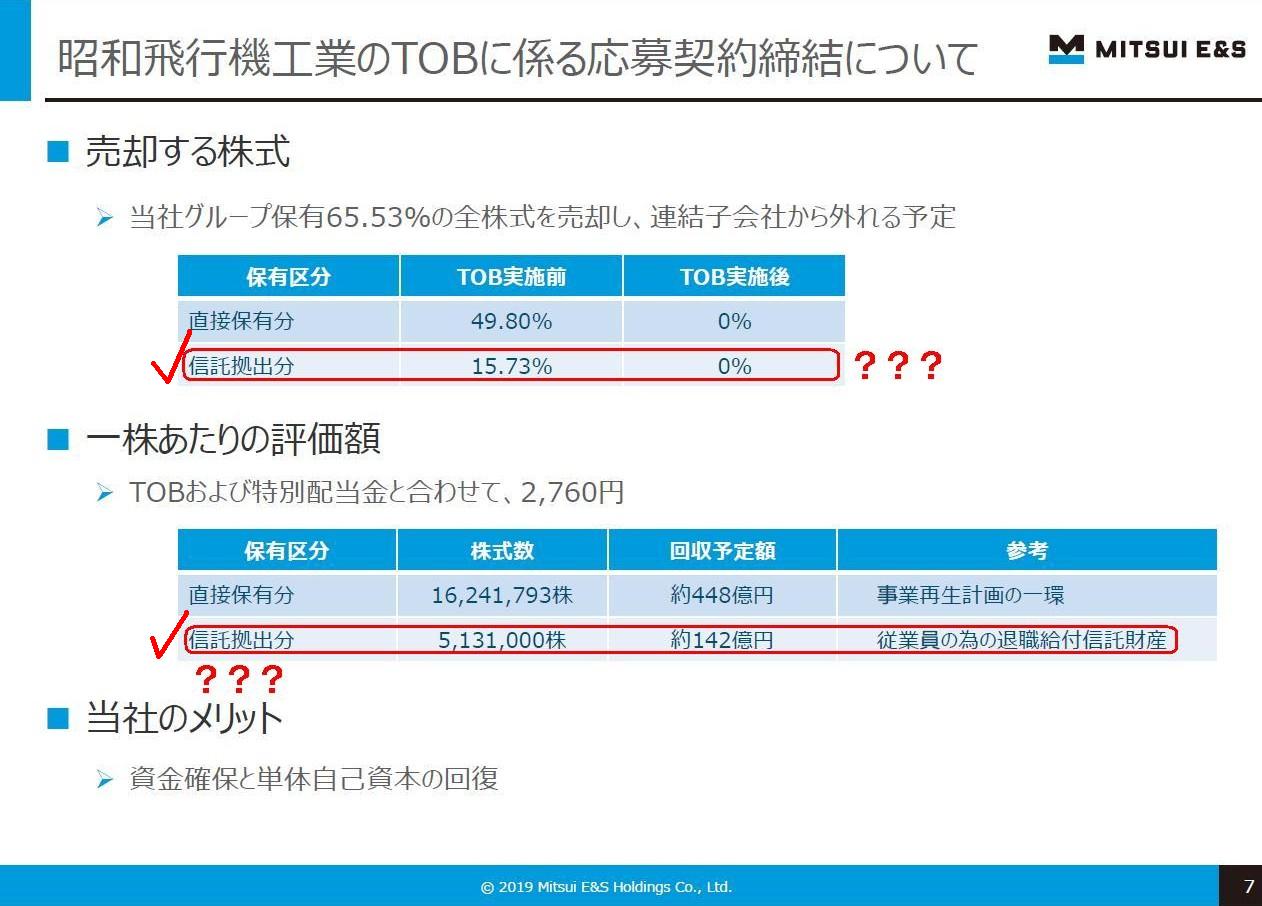

そして、2020年2月10日に株式会社三井E&Sホールディングスが発表した「2020年3月期

第3四半期決算説明資料」には、

このたびの公開買付に関連して次のような記載があります↓。

昭和飛行機工業業のTOBに係る応募契約締結について

(7/14ページ)

これらの記述を読んで、今日は次のようなことを考えました↓。

If a company has contributed to its own share for what you call a

trust,

the share has no longer belonged to the company nominally nor

really.

And, after a compnay has trusted as stated above, it will no longer

recognize a profit on a sale of the share

nor a dividend income received of

the share.

会社が所有株式をいわゆる信託に拠出をしますと、その株式はもはや名義上も実質上も会社のものではありません。

そして、上記のように会社が信託を行った後は、会社はその株式の売却益もその株式の受取配当金も

もはや認識することはできなくなります。

A "substantial subsequent event" often gives hints on future financial

results to investors in the market.

If a company has already applied to a

tender offer, it should describe in a timely disclosure,

"A profit on a sale

of a share in question is scheduled to be recorded in the current period."

To

put it abstractly, a "substantial subsequent event" represents "definite" rather

than "forecast."

That is to say, a "substantial subsequent event"

represents

a "definite transation' to be recorded in financial statements

duly

rather than a "forecast transaction" to be made in the future

potentially.

「重要な後発事象」は、往々にして将来の業績について有益な助言を市場の投資家に与えます。

仮に会社が既に公開買付に応募をしているならば、会社は適時開示に、

「件の株式の売却益は今期に計上される予定となっています。」と記述をするべきなのです。

抽象的に言えば、「重要な後発事象」というのは「予定」というよりはむしろ「確定」を表すのです。

すなわち、「重要な後発事象」というのは、発生の可能性が高い将来の「予定取引」を表すというよりはむしろ

しかるべき期に財務諸表に計上される「確定した取引」を表すのです。

,247LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}