2020年3月15日(日)

「本日2020年3月15日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 15th, 2020), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2020年3月15日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計453日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

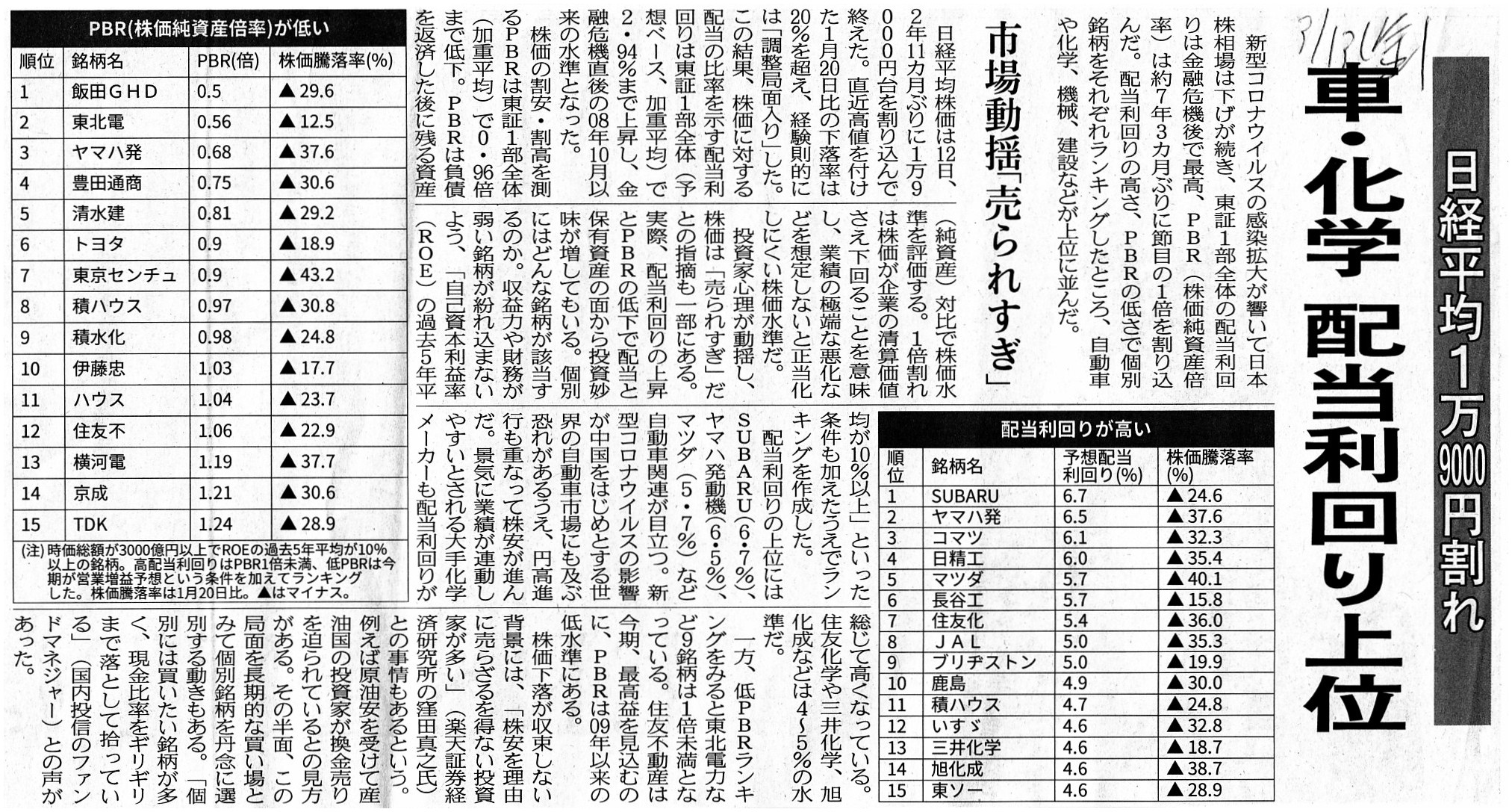

2020年3月13日(金)日本経済新聞

日経平均1万9000円割れ 車・科学 配当利回り上位 市場動揺「売られすぎ」

(記事)

【コメント】

2020年3月12日(木)のコメントでは、ユニゾホールディングス株式会社は今年に入って保有資産の売却を大規模に進めている

ということを題材にして、「今のまま保有資産を売却し続け資産の全てを現金化すると想定した場合の

ユニゾホールディングス株式会社株式の本源的価値」を算定しました。

株式の本源的価値の算定の際には、貸借対照表を根拠にして、「有形固定資産の減少額」を比例計算の基準にしました。

「2019年12月末から2020年3月末にかけての有形固定資産の減少額を根拠として、この3ヶ月間と同じペース・

同じ売却損益の状況が最後まで続く」という前提を置き、今後の純資産合計の増加額を概算してみたわけです。

市場の投資家は、財務諸表を根拠として株式の本源的価値を算定した上で株式投資を行う(どの銘柄に投資をするかを決定する)

わけなのですが、2020年3月12日(木)のコメントでユニゾホールディングス株式会社株式の本源的価値を私が算定しましたように、

算定された株式の本源的価値は貸借対照表の純資産の帳簿価額と一致はしません。

株式の本源的価値の算定方法にはいくつかあるわけですが、貸借対照表の純資産の帳簿価額というのは過去の一連の取引の結果を

表しているに過ぎず、貸借対照表の純資産の帳簿価額そのものが将来の業績や株式の本源的価値を表すわけでは決してないのです。

株式の本源的価値の算定とは、言葉を換えれば、「今現在の」ではなく、「会社清算時点の」すなわち「残余財産の分配時点の」

貸借対照表の純資産の帳簿価額を算定することに他ならないのです(残余財産の分配金額の算定、と言い換えてもよいでしょう)。

簡単に言えば、株式の本源的価値の算定とは過去の貸借対照表から将来の貸借対照表を予想することなのです。

業績の推移は順調のはずだと予想されているならば、確かに「貸借対照表の純資産の帳簿価額<株式の本源的価値」となります。

株式市場における株価との関連で言えば、「Price

Book-value

Ratio(PBR)>1」となります。

しかし、業績は今後は赤字基調であろうと予想されている場合は、会社清算時点の貸借対照表の純資産の帳簿価額は

現在よりも減少することになりますから、「貸借対照表の純資産の帳簿価額>株式の本源的価値」となります。

株式市場における株価との関連で言えば、「Price

Book-value

Ratio(PBR)<1」となります。

特に会社の清算手続きに入る直前期(清算手続きの準備期間中)には、所有財産の処分を順次に進めていくことになりますから、

それまでの通常営業時とは異なり、損益の状況としては実務上は赤字になる(つまり、純資産が減少する)傾向にあります。

特に機械や設備といった自社に特有の有形固定資産は他者に譲渡することが現実には困難ですので、実務上は処分損が計上されます。

一部の無形固定資産(「営業権(のれん)」勘定等)や繰延資産は、そもそも他者に譲渡することを法律上観念できません。

これらは貸借対照表上の帳簿価額の全額が償却損になります。

また、受注制作の「ソフトウェア」勘定(無形固定資産)も、他者が流用することは困難なため、実務上は償却損になります。

さらに、貸借対照表上の知的財産権全般も、これらは使用許諾を取得するため過去に権利者(特許権者等)に支払った対価を

表しているだけですから、他者に譲渡するということ自体を通常は観念できない(すなわち、償却損になる)と言えます。

会社の清算手続きに入る直前期(清算手続きの準備期間中)は、押しなべてそれ以前と比較し純資産が減少する傾向にあります。

すなわち、この時期は「貸借対照表の純資産の帳簿価額>株式の本源的価値」(PBR<1)になる傾向にあります。

現実には会社清算を前提にして(すなわち、清算期日を予め定めた上で)事業を営んでいる上場企業は皆無に等しいので、

会社清算に関連する取引(所有資産の処分等)の結果それ以前までと比較すると純資産が減少する、という現象を

開示されている財務諸表を通じて確認する(換言すれば、観察する)ということは実務上はなかなかできないのですが、

市場の投資家としては、今後行われることになる会社清算に関連する取引(所有資産の処分等)をも織り込んだ上で

会社の株式の本源的価値を算定する必要があるのです。

いずれにせよ、「①『PBR(株価純資産倍率)は1倍超であるかそれとも1倍未満であるか?』と②『その株価は割高かそれとも

割安か?(その銘柄は将来有望か否か?、投資収益を得られるか否か?)』とは全く関係がない。」という結論になります。

それから、上記と関連する議論になりますが、私は先ほど貸借対照表上の知的財産権の処分について次のように書きました。

>さらに、貸借対照表上の知的財産権全般も、これらは使用許諾を取得するため過去に権利者(特許権者等)に支払った対価を

>表しているだけですから、他者に譲渡するということ自体を通常は観念できない(すなわち、償却損になる)と言えます。

私が書きましたこの記述を理解する上で参考になる記事がありましたので紹介します↓。

2019年3月16日(土)日本経済新聞

クアルコム特許契約の審判 排除命令を取り消し 公取委

(記事)

貸借対照表に計上されている知的財産権勘定は、結局のところは、それら全てが「使用許諾の対価」を表している、

と言っていいのだろうと思うのですが(自社自身が出願・申請し登録された知的財産権は貸借対照表に計上されないから)、

私が先ほど引用しました自分の記述は、結局のところ、

「『使用許諾』は他者に譲渡することはできるのか?」という問いとイコールであるわけです。

すなわち、貸借対照表に計上されている知的財産権の譲渡は「使用許諾」の譲渡とイコールであるわけです。

この問いに関して自分なりに考えてみたのですが、一般的なことを言えば、

「自社自身が出願・申請し登録された知的財産権は法律上他者に譲渡できるが、

貸借対照表に計上されている『知的財産権』は通常は他者に譲渡できない。」、という結論になると思います。

結局、「『使用許諾』が他者に譲渡できるか否かはケースバイケース(各自のライセンス契約に依る)である。」

という結論になると思います。

通常は、権利者(特許権者)が「この人が使用するからこそ権利の使用を認める。」という形で「使用許諾」をその人に

付与するわけですから、「『使用許諾』の譲渡は認められない。」と言えるでしょう。

一般的なことを言えば、「使用許諾」を付与するのは「原権利者」であって「使用する権利を付与された人」ではないわけです。

ただ、ウィンドウズやオフィスソフトやゲームソフトや音楽CDやビデオDVD等のように、一般消費者が使用する財(物品)に

関しては、財(物品)の譲渡が認められている以上結果としてその「使用許諾」も譲渡が認められる、という考え方になるでしょう。

会社が事業を営む上で有する知的財産権の「使用許諾」は、通常は他者への譲渡は認められていないと言えるでしょう。

今日の議論に即して言いますと、「貸借対照表に計上されている知的財産権勘定は償却するしかない(譲渡はできない)。」、

という結論になります(つまり、事業継続期間の末期は収益がないまま勘定科目の償却を行い損失を計上することになります)。

それから、先ほど紹介した記事を題材にして一言だけ書きたいのですが、「クアルコムの特許を利用する各国の企業間で特許侵害が

あっても訴訟などで争わない『非係争条項』」を題材にしたいのですが、一般に、特許侵害を争うのはあくまで原特許権者と

特許権侵害者であって、使用許諾を付与されている者と侵害者ではない、という考え方になるのではないだろうかと私は思いました。

「排他的実施権」の観点から言えば、特許権の実施権を取得した者が特許侵害の当事者(原告)になるというのもできるようにも

思うのですが、第一義的に特許権を侵害されているのは実は原特許権者(特許登録者)その人ではないだろうかと私は考えます。

その意味では、法理的には「原特許権者(特許登録者)本人しか特許侵害の当事者(原告)になれない。」、という結論になります。

A book value of an equity in a balance sheet doesn't represent an intrinsic value of a share.

貸借対照表上の株主資本の帳簿価額は株式の本源的価値を表すわけではありません。

Some intellectual properties (including what you call a license too) can legally be transferred and other ones can't.

法律上譲渡できる知的財産権(いわゆる使用許諾も含みます)もあれば法律上譲渡できない知的財産権もあります。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

CanLegallyBeTransferredAndOtherOnesCan't.jpg){kind=link}