2020年3月12日(木)

「本日2020年3月12日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 12th, 2020), 209 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年3月12日)、EDINETに提出された法定開示書類は合計209冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計450日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

「ユニゾホールディングス株式会社の過去1年間の値動き」(Yahoo!ファイナンス)

>時価総額 190,267百万円(15:00)

>発行済株式数 34,220,700株(03/12)

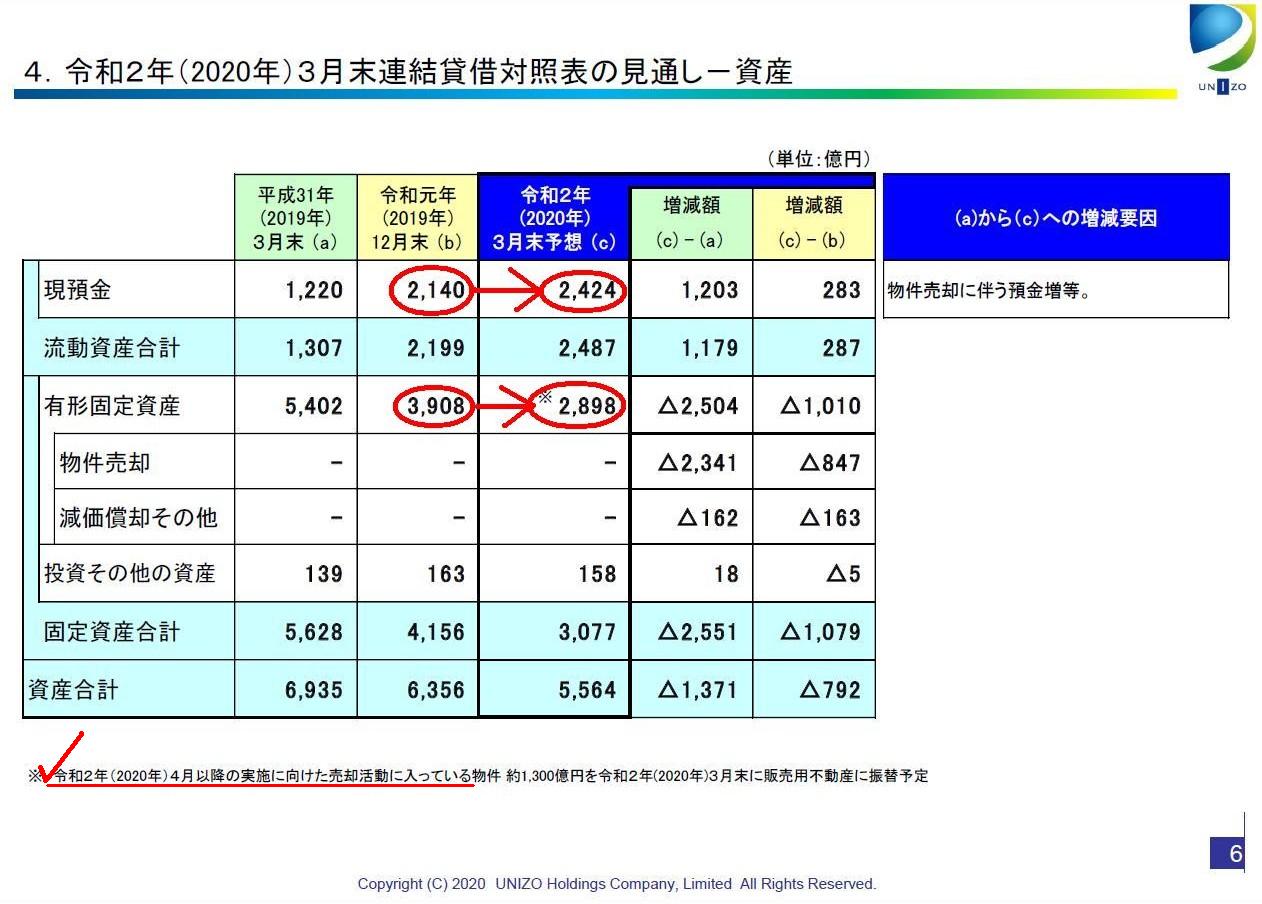

4.令和2年(2020年)3月末連結貸借対照表の見通し-資産

(7/13ページ)

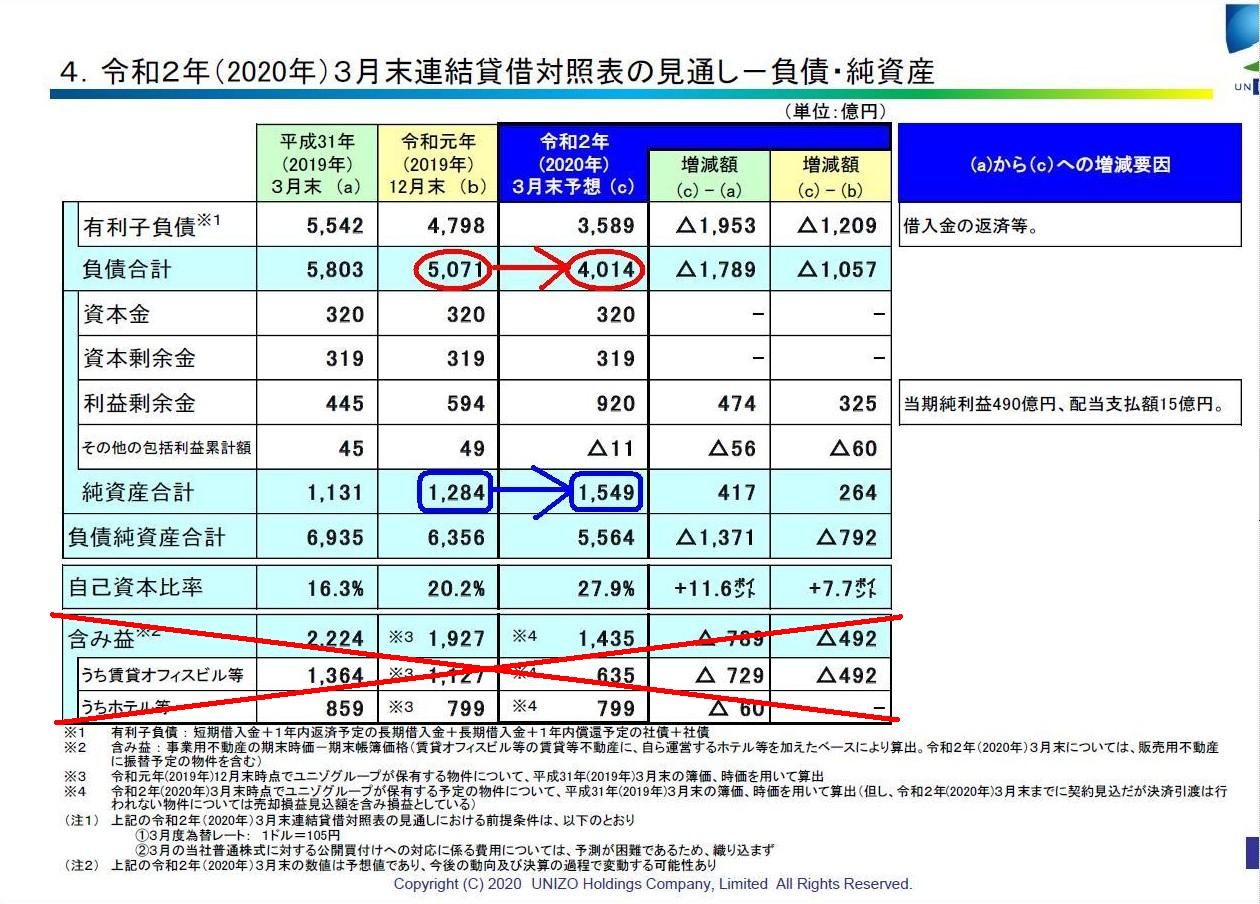

4.令和2年(2020年)3月末連結貸借対照表の見通し-負債・純資産

(8/13ページ)

プレスリリースには次のように書かれてあり、保有資産の売却は今後も続く計画となっています。

>キャピタルリサイクリングの規模拡大のため、令和2年(2020年)4月以降の実施に向けた売却活動に入っている

算定方法は、「2019年12月末から2020年3月末にかけての有形固定資産の減少額を根拠として、この3ヶ月間と同じペース・

同じ売却損益の状況が最後まで続くという前提の下で、純資産合計の増加額を比例計算する。」という算定方法です。

2019年12月末の数値と2020年3月末の数値を比較することで、どれくらい純資産合計が増加するかを計算しました。

概算に際しては、資産は現預金と有形固定資産のみと想定し、また、資料中の資産の含み益については一切度外視しました。

今年に入ってから(つまり、この3ヶ月間に)保有資産の売却を加速させているということですので、

通常のペースとは異なるペースで短期間のうちに売却を進めていることを踏まえ、この3ヶ月間を基準にしました。

「2019年12月末と比較して、全資産売却時にはどれだけ現預金が増加するか?」を比例計算することがポイントになります。

「2019年12月末を基準として(全負債返済後の)現金の増加額が純資産合計の増加額に相当する。」という関係になりますので、

全資産を売却し全負債を返済した後の純資産合計が概算できる、というわけです。

言葉・文字だけで十分に式の意味を説明するのは難しいのですが、計算式を書きますと以下のようになります。

3ヶ月間の現金の増加額÷3ヶ月間の有形固定資産の減少額×2019年12月末の有形固定資産の価額-2019年12月末の負債合計

((5,071-4,014)+(2,424-2,140))÷(3,980-2,898)×3,908-5,071

=(1,057+283)÷1,010×3,908-5,071 =113.87128...

2019年12月末の純資産合計は1,284億円なので、全資産を売却し現金化した後の純資産合計は「1,397億円」となります。

この「1,397億円」を発行済株式総数で割り算しますと、4082.32441...となりますので、

今のペースで資産売却を進めて行った場合の清算価値を前提にした理論上の株式の価値は「4,082円」ということになります。

また、「純資産合計」から概算することもできます。

概算式をまとめて書きますと、次のようになります。

(1,549-1,284)÷(3,908-2,898)×3,908+1,284 =264÷1,010×3,908+1,284 =2305.497...

全資産を売却し現金化した後の純資産合計は「2,305億円」となります。

この「2,305億円」を発行済株式総数で割り算しますと、6735.6892...となりますので、

今のペースで資産売却を進めて行った場合の清算価値を前提にした理論上の株式の価値は「6,735円」ということになります。

現預金の増加額から概算した場合と純資産合計の増加額から概算した場合とで、株式の本源的価値に大きな差異が生じています。

この2つの値は理論的には非常に近い数値になるはずなのですが、「どうしてだろうか?」と今自分で思っているところです。

負債の返済額(負債の減少額)が大きな差異が生じている原因なのだろうかと思っているのですが、

負債も同じペースで減少していくと想定すること自体は間違っていないように思います。

算定した株式の本源的価値にここまで大きな差異が生じている理由については現時点では分かりません。

現預金の増加額から概算した場合は、2019年12月末と比較して純資産合計が「113億円」しか増加しないという算定結果に

なっていますので、純資産合計の増加額から概算した値の方がより正しいのだろうかと感じたりしているところです。

2019年12月末と比較すると、2020年3月末時点で少なくとも「264億円」は純資産合計が増加しているのだけは

貸借対照表から明らかだと言えます(純資産合計が「113億円」しか増加しないというのは間違っているような気がします)。

ただ、原因は分からないものの、概算の考え方自体は正しいはずだと思っています。

それにしましても、ユニゾホールディングス株式会社は現在大規模に保有資産の売却を進めており、

さらに、今後も大規模に保有資産の売却を進める計画です。

昨日紹介した2020年3月7日(土)付けの日本経済新聞の記事には、EBOの買収資金とその返済について次のように書かれています。

>TOBにかかる資金はローンスターがいったん立て替える形で、ユニゾ従業員が将来返済しなければならず、

>その資金をビル売却で工面しようとしているという。

このまま資産売却が進みますと、最後には会社に事業用資産がない状態になってしまうわけですから、

仮にユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee

Buyout")」が成功しても、

ユニゾホールディングス株式会社の被雇用者がEBO後に従事する仕事がなくなってしまうのではないだろうかと思いました。

将来、ローンスターには買収資金は返ってくる("recover"できる)かもしれません。

しかしその時、ユニゾホールディングス株式会社には事業用資産はなく、ユニゾ従業員が従事する仕事はないかもしれません。

資金の出し手の立場からすると、このような資金返済も"jobless

recovery"というのだろうかとふと思いました。

一般的なことを言えば、棚卸資産は将来販売することを前提に仕入れますから棚卸資産の売却は通常利益を生み出しますが、

固定資産は取得後稼働させることを前提に購入しますから固定資産の売却は通常は損失を生じさせます。

一般論としては、土地や建物であれば例外的に帳簿価額よりも高い価格で売却できることがある、というだけなのです。

「エンプロイー・バイアウト("Employee

Buyout")」という取引は、様々なことに気が付かされるなと思っているところです。

Extremely generally speaking, a sale of an inventory produces a

profit,

whereas a sale of a fixed asset produces a loss.

極端に一般的なことを言えば、棚卸資産の売却は利益を生み出しますが、固定資産の売却は損失を生じさせるのです。

Can a company operate a business for a purpose of purchasing

inventories?

棚卸資産を仕入れることを目的に会社が事業を営むことなどあるでしょうか。

From a standpoint of the lender of the buyout money, it's truly a

"jobless recovery."

買収資金の貸し手の立場から言いますと、これがほんとの「仕事がない状態での資金回収」なのです。

,209LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}