2020年3月3日(火)

「本日2020年3月3日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. March 3rd, 2020), 149 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年3月3日)、EDINETに提出された法定開示書類は合計149冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計441日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

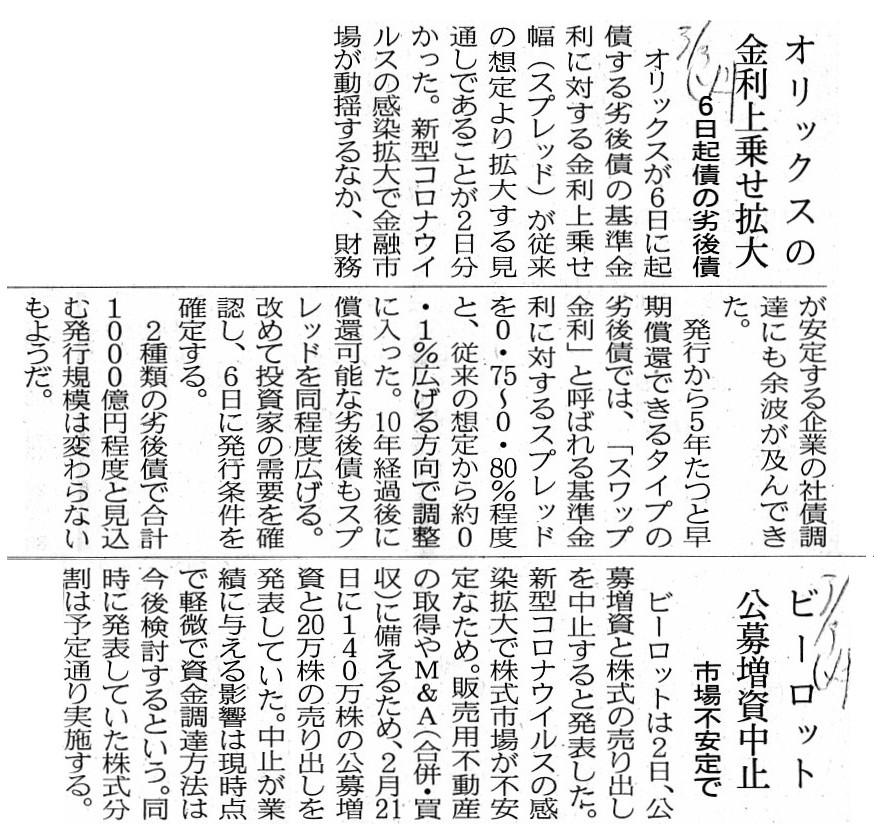

2020年3月3日(火)日本経済新聞

オリックスの金利上乗せ拡大 6日起債の劣後債

ビーロット 公募増資中止 市場不安定で

(記事)

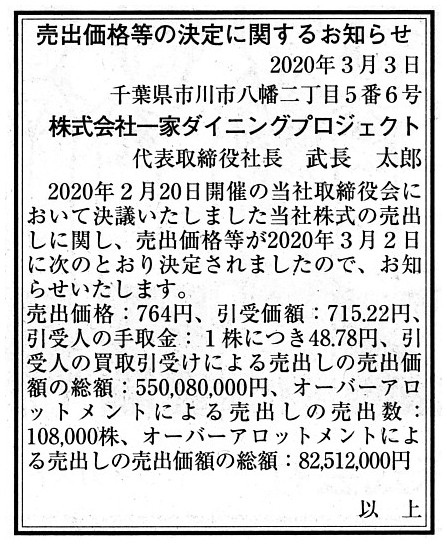

2020年3月3日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社一家ダイニングプロジェクト

(記事)

2020年2月5日

オリックス株式会社

自己株式の取得状況に関するお知らせ

ttps://www.orix.co.jp/grp/company/newsroom/newsrelease/pdf/200205_ORIXJ.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月24日

オリックス株式会社

初のグリーンボンドの発行について

ttps://www.orix.co.jp/grp/company/newsroom/newsrelease/pdf/200124_ORIXJ.pdf

(ウェブサイト上と同じPDFファイル)

R2.02.12 10:06

オリックス株式会社

訂正発行登録書

(EDINET上と同じPDFファイル)

2020年2月21日

株式会社ビーロット

新株式発行及び株式売出し並びに主要株主の異動に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3452/tdnet/1800849/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年2月21日

株式会社ビーロット

株式分割及び定款の一部変更に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3452/tdnet/1800851/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年3月2日

株式会社ビーロット

新株式発行及び株式売出しの中止に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3452/tdnet/1803421/00.pdf

(ウェブサイト上と同じPDFファイル)

R2.02.07 14:33

株式会社ビーロット

臨時報告書 臨報提出事由:第19条第2項第4号

(EDINET上と同じPDFファイル)

2020年2月20日

株式会社一家ダイニングプロジェクト

株式の売出し並びに主要株主である筆頭株主及び親会社以外の支配株主の異動に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS81164/479b3e1d/dfd7/4acc/bbcb/672b8b52b288/140120200218466860.pdf

(ウェブサイト上と同じPDFファイル)

2020年3月2日

株式会社一家ダイニングプロジェクト

売出価格等の決定に関するお知らせ

ttps://contents.xj-storage.jp/xcontents/AS81164/24614162/99c2/4fb6/a416/bdb59703381b/140120200228471974.pdf

(ウェブサイト上と同じPDFファイル)

2020年2月25日

株式会社レナウン

貸倒引当金繰入額(販売費及び一般管理費)と特別損失の計上、

および業績予想と実績値の差異に関するお知らせ

ttps://www.renown.com/sp/ir/release/2020/b20lp00000016z49-att/pdf_ir200225_03.pdf

(ウェブサイト上と同じPDFファイル)

A convulsion of nature can certainly cause a chain bankruptcy,

but a

convulsion of nature doesn't affect all the industries in this world.

For

example, some companies can make a share buyback in the midest of a convulsion

of nature.

確かに天変地異は連鎖倒産を引き起こすことがあります。

しかし天変地異はこの世の全ての業界に影響を与えるとは限らないのです。

例えば、天変地異の最中に自社株買いを行うことができる会社も中にはあるのです。

It is true that some investors can subscribe for securities for a

non-financial reason

such as what you call a green bond, but, generally

speaking,

investors usually subscribe for securities for a financial reason

only.

確かに財務面以外のことを理由にいわゆるグリーンボンドのような有価証券を購入することがある投資家も中にはいるのですが、

一般論を言えば、投資家は通常は財務面のみを理由に有価証券を購入します。

In theory, a combination of "Statements of a Large-volume Holding"

makes

a submission of an "Extraordinary Report" unnecessary.

That is to

say, a combination of "Statements of a Large-volume Holding" reveals

each of

having become a major shareholder, having ceased to be a major shareholder and

any change in major shareholders.

理論的には、「大量保有報告書」を突合するのですから、「臨時報告書」の提出は不要なのです。

すなわち、「大量保有報告書」を読み合わせることで、

主要株主になったことと主要株主でなくなったことと主要株主の異動の1つ1つが明らかになるのです。

,149LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}