2020年2月29日(土)

「本日2020年2月29日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 29th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年2月29日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計438日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

【コメント】

ユニゾホールディングス株式会社に対する公開買付について一言だけコメントを書きたいと思います。

まず昨日のコメントに誤植がありましたので、訂正をします。

昨日書きました英文の"From

a standpoint of employees of Maeda Road Construction Co., Ltd.,"は

"From a

standpoint of Maeda Road Construction Co., Ltd.,"の間違いです("of

employees"を削除して下さい)。

日本語訳は「前田道路株式会社の立場からしますと、」で合っています。

元請会社と下請会社という関係であればお互いの資金繰りの点は関係がありません(工事代金の前渡し等はありますが)が、

営業面、生産設備面、研究開発面、人員体制面で他社と協業運営を展開していくとなりますと、

お互いの資金繰り(手許現金量)が経営上本質的に重要になります。

前田道路株式会社にとって株式会社NIPPOは、資金繰り(手許現金量)は関係がない下請会社ではなく、

営業面、生産設備面、研究開発面、人員体制面で協業運営を展開していく(お互いの手許現金量が重要な)共同経営者なのだ、

という意味を込めて昨日はこの英文を書きました。

それから、紹介していますように、本日2020年2月29日(土)付けの日本経済新聞に

サッポロ合同会社が行っています「公開買付条件等の変更の公告についてのお知らせ」が掲載されていました。

現在では、法令上は「公開買付開始公告についてのお知らせ」も「公開買付条件等の変更の公告についてのお知らせ」も、

日本経済新聞に掲載することは任意(法令上の義務ではない)となっているのですが、

仮にこれらを日本経済新聞に掲載するのであれば公開買付届出書(や訂正公開買付届出書)の提出日に掲載するべきでしょう。

日付がずれていると、「さらに法定開示書類が提出されたのだろうか?」と市場の投資家は思ってしまうでしょう。

ところで、前田建設工業株式会社が行っている公開買付(正確には、公開買付者は前田総合インフラ株式会社)における

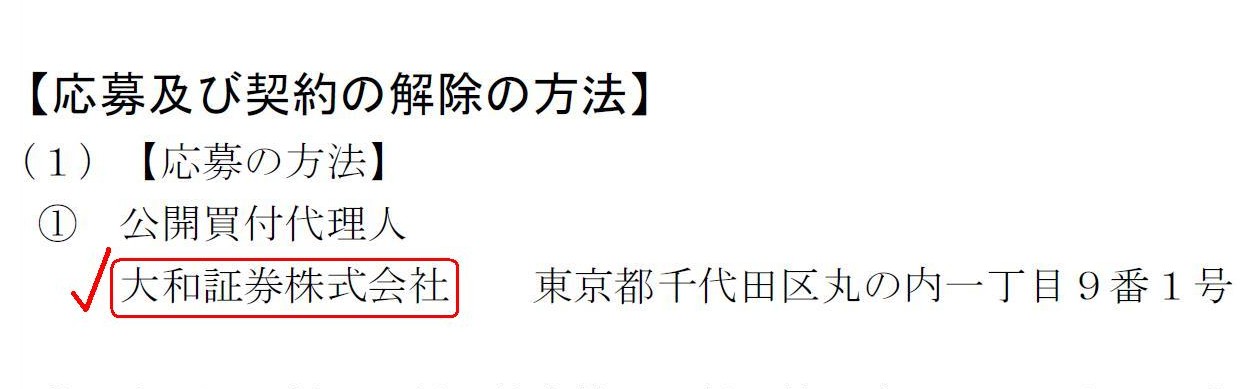

公開買付代理人は、あの「大和証券株式会社」です。

「R2.01.21

11:19」に前田総合インフラ株式会社が提出した「公開買付届出書 対象: 前田道路株式会社」のキャプチャーです↓。

第1【公開買付要項】

7【応募及び契約の解除の方法】

(15/28ページ)

仮に私が公開買付者だとしたら、大和証券株式会社を公開買付代理人には決してしないでしょう。

大和証券株式会社は金融商品取引法第二十七条の十と金融商品取引法施行令第九条の三にだけは詳しい、

などということだったら嫌だなと思いました(公開買付代理人は全ての条文に詳しくないといけないでしょう)。

If I were in the tender offerer's place,

I would never entrust Daiwa

Securities Co., Ltd. with a tender offer as a tender offer agent.

もしも私が公開買付者の立場だとしたら、公開買付代理人として大和証券株式会社に公開買付を任せたりは決してしないでしょう。

2020年2月29日(土)日本経済新聞

勤務中の事故で損害賠償 雇用主に負担請求可能 二審を破棄、最高裁初判断

(記事)

民法

第七百十五条(使用者等の責任)

第一項 ある事業のために他人を使用する者は、被用者がその事業の執行について第三者に加えた損害を賠償する責任を負う。

ただし、使用者が被用者の選任及びその事業の監督について相当の注意をしたとき、

又は相当の注意をしても損害が生ずべきであったときは、この限りでない。

第二項 使用者に代わって事業を監督する者も、前項の責任を負う。

第三項 前二項の規定は、使用者又は監督者から被用者に対する求償権の行使を妨げない。

【コメント】

紹介している記事を題材にして、記事の内容について一言だけ私見を書きたいと思います。

記事を読む限り、このたびの最高裁の判断は自然な考え方に基づいており司法判断として妥当であると私は思います。

記事に言及があるため、二審の大阪高裁の判決の妥当性についても考えてみたのですが、

「本来は従業員が全額の賠償責任を負うべきだ」という考え方そのものを民法第七百十五条第一項は明確に否定している

と私は考えます(むしろ、「本来は使用者が全額の賠償責任を負うべきだ」という考え方・解釈すらあるように思います)。

その意味では、第三項で使用者から被用者に対する求償権が明文の規定として認められているというのは、

第七百十五条の趣旨に反する(率直に言えば、第三項は第一項の規定と矛盾するところがある)と私は思います。

第一項の規定の趣旨から言えば、使用者から被用者に対する求償権は当然にない、という考え方に行き着く気が私はします。

このたびの事例に即して言いますと、第一項の規定の趣旨を踏まえれば、「使用者も相応の責任を負うべきだ」

と考えるのではなく、「使用者が責任を負うべきだ」と考えなければならないように私は思います。

民法第七百十五条を大きな視点から捉えますと、本来的には、被用者が使用者に負担を求めるのが(通常の)「求償権」であり、

使用者が被用者に負担を求めるのが「逆求償権」である、という考え方になると私は考えます。

第三項は、あくまでも第一項の「ただし、」以下の例外規定を念頭に置いた備忘条文に過ぎない、と私は考えます。

「どのような場合であっても使用者から被用者に対する求償権はある。」と第三項は言っているわけではないと私は考えます。

このたびの事例に即して言いますと、極端なことを言えば、原告はそもそも被害者遺族に損害賠償金を支払うべきではなかった、

と私は考えます(原告は、業務中の死亡事故であるのだから使用者に損害賠償金を支払う責任がある旨主張すべきだったのです)。

この事例では、刑事上の責任(収監)と行政上の責任(免許取消)は人(自動車運転手)として避けられませんが、

民事上の責任(遺族への損害賠償金)は使用者の責任である旨第七百十五条第一項を根拠に十分に主張できると私は考えます。

また、損害賠償実務では常に課税関係が問題になります(必ず課税される)ので、図を描きましたので参考にして下さい↓。

ちなみに、収監中でも民事裁判に当事者として出頭することはできると聞いています(刑務所から婚姻届を出すこともできます)。

"Where money changes hands, a person is charged with a tax." (金銭の授受あるところに課税あり。)

保険金の受け取りも立替費用の受け取りも損害賠償金の受け取りも、全て益金なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}