2020年2月22日(土)

「本日2020年2月22日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 22rd, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年2月22日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計431日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

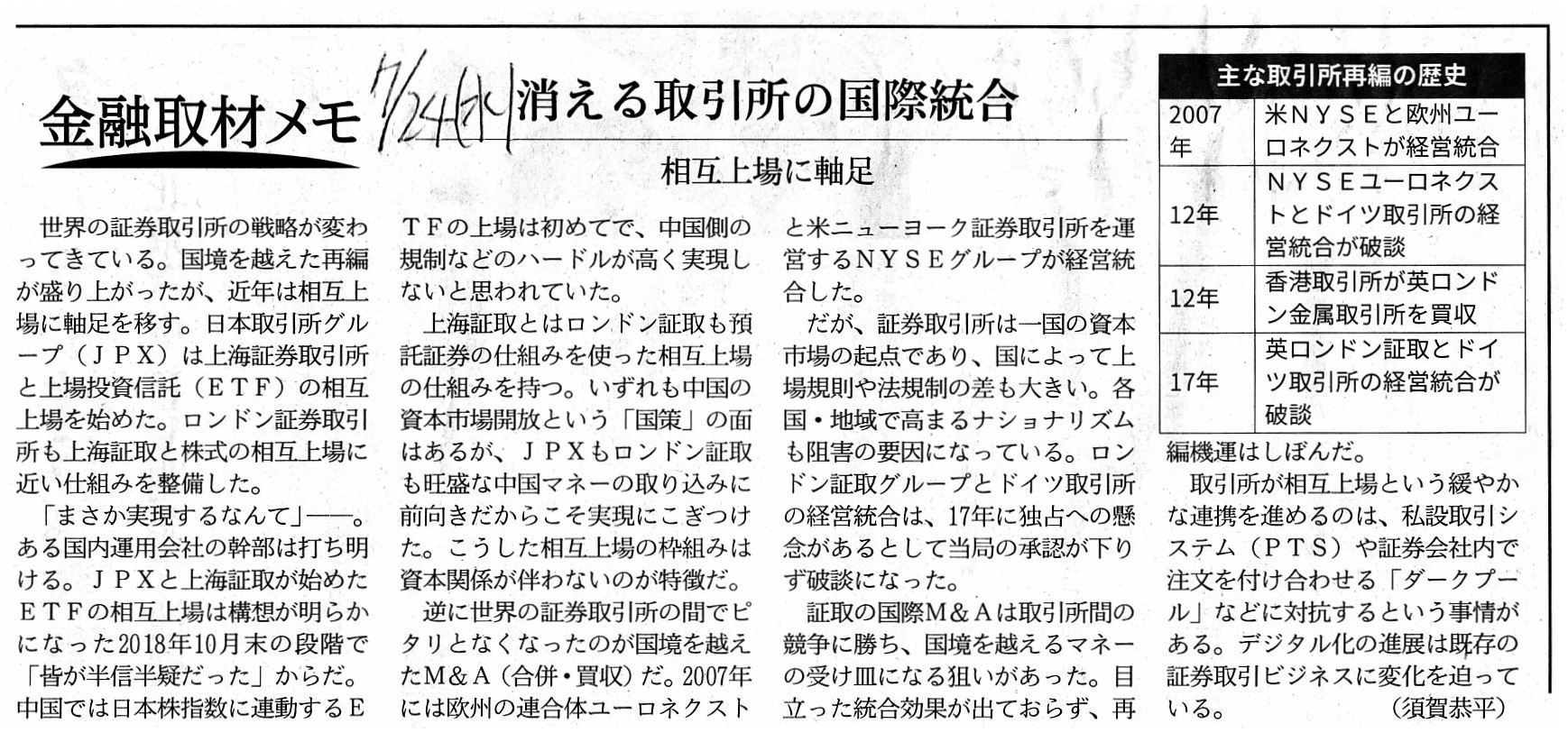

2019年7月24日(水)日本経済新聞

金融取材メモ

消える取引所の国際統合 相互上場に軸足

(記事)

令和元年12月27日

金融庁

金融審議会市場ワーキング・グループ 「市場構造専門グループ」報告書

の公表について

ttps://www.fsa.go.jp/singi/singi_kinyu/market-str/report/20191227.html

2019/12/27

株式会社東京証券取引所

市場構造専門グループにおける報告書の公表を受けて

ttps://www.jpx.co.jp/corporate/news/news-releases/1020/20191227-01.html

市場構造の在り方等の検討(東京証券取引所)

ttps://www.jpx.co.jp/equities/improvements/market-structure/index.html

新市場区分の概要等について

>2020年2月、東証は、2019年12月27日公表された金融審議会市場ワーキング・グループ「市場構造専門グループ」報告書を受け、

>「新市場区分の概要等について」を公表いたしました。

> 今後の市場区分の見直しに向けて、上場会社、上場準備会社、市場関係者などにおける対応の検討及び準備に資するよう、

>現時点で想定される、新市場区分の概要、新市場区分への移行プロセス及び今後のスケジュールを取りまとめています。

新市場区分の概要等について

ttps://www.jpx.co.jp/equities/improvements/market-structure/nlsgeu000003pd3t-att/nlsgeu000004kjhc.pdf

(ウェブサイト上と同じPDFファイル)

2020/02/21

株式会社東京証券取引所

「TOPIX(東証株価指数)等の見直しに関する今後の対応方針」の公表について

ttps://www.jpx.co.jp/news/1044/20200221-01.html

【コメント】

東京証券取引所の市場再編に関する議論に進展があったようです。

紹介している2020年2月22日(土)付けの日本経済新聞の記事の冒頭を引用したいと思います。

>東京証券取引所は21日、上場企業が2021年末までに「プライム市場」「スタンダード市場」「グロース市場」(それぞれ仮称)

>のどの市場に移行するかを選ぶスケジュールを発表した。

>年内に各市場の上場基準の詳細を示し、企業に選択を求める。22年4月に新しい市場区分に変わる。

それから、今日は関連する記事ということで、2019年7月24日(水)付けの日本経済新聞の記事も併せて紹介しているわけですが、

今日の議論と関連がある記述は次の一文だと私は考えています。

>証券取引所は一国の資本市場の起点であり、国によって上場規則や法規制の差も大きい。

東京証券取引所の市場再編に関しては今までに何回かコメントを書いたことがあるわけですが、基本的考え方としては、

「一国内に複数の株式市場が存在するのは、株式市場毎に有価証券上場規程が非常に大きく異なっている場合のみである。」

という考え方になると私は思うわけです。

逆から言えば、「各々の有価証券上場規程に大きな差異がない場合は1つの株式市場であるべきだ(統合して1つにすべきだ)。」

という考え方になると私は思うわけです。

仮に「プライム市場」と「スタンダード市場」と「グロース市場」との間で有価証券上場規程に大きな差異はないのならば、

これら3つの株式市場はむしろ1つの株式市場であるべきだと私は考えます(全て統合して1つの株式市場に再編するべきだ、と)。

「日本に株式市場は1つだけにするべきだ。」が私が主張したい結論と言えば結論なのですが、

新聞記事と東京証券取引所からの発表文・発表資料を読んで今日私が気付いた点について一言だけ書きたいと思います。

記事と各種資料を読んでやたらと目に止まったのですが、上場基準として「流通株式数」に重きを置いているなと思いました。

「『流動株式の時価総額(流動性)』の規模が投資家の投資対象になり得るか否かの尺度である。」と言わんばかりです。

何とわざわざ「流通株式の定義見直し」まで議論されています(発表資料「新市場区分の概要等について」の10/27ページ)。

発表資料を見ますと、総じて”より流動性を重視する方向で”話が進んでいるわけですが、その考え方は理論的には正反対です。

1999年10月1日以降の現在の日本の株式市場では、「流通株式数」(流動性、時価総額)は理論上は全く重要ではありません。

仮に上場規則として流動性を重視するのならば、流動性を重視するべき株式市場を新たに創設しなければならないでしょう。

"The number of tradable shares" is extremely crtical in some stock

markets

and it is not at all formally required in other stock markets.

For

example, "the number of tradable shares" used to be fundamentally important in

all of the stock markets in Japan

before September 30th, 1999, whereas, in

theory, neither "the number of tradable shares" nor

"the market

capitalization of the tradable shares" are in the least influential in interests

of investors

in the current stock markets in Japan after October 1st,

1999.

This feature is especially conspicuous in the "TOKYO PRO Market."

「流通株式数」が極めて重要な株式市場もあれば、「流通株式数」は形式上は全く要求されない株式市場もあります。

例えば、1999年9月30日以前の日本の全ての株式市場では「流通株式数」が本質的に重要であったのですが、

1999年10月1日以降は日本の現在の株式市場では「流通株式数」も「流通株式の時価総額」も

理論上は投資家の利益に全く影響を及ぼさないのです。

この特徴は、「TOKYO

PRO Market」において特段に顕著なのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}