2020年2月21日(金)

「本日2020年2月21日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 21st, 2020), 400 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年2月21日)、EDINETに提出された法定開示書類は合計400冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計430日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2019年に実施された広済堂に対する2つの公開買付の結果(どちらも不成立に終わったとのことです)↓。

広済堂のMBO、不成立

印刷などを手掛ける広済堂は9日、1月に発表したMBO(経営陣が参加する買収)に伴い米ベインキャピタルと経営陣が

実施していたTOB(株式公開買い付け)が不成立になったと発表した。応募株式数が買い付け予定株数の下限に届かなかった。

広済堂を巡っては旧村上ファンド系の南青山不動産(東京・渋谷)などがMBOの買い付け価格が低すぎるとして、

5月10日を期限に対抗するTOBを実施している。広済堂は今後の対応について「協議のうえ判断する」と説明した。

2月にMBOに反対表明していた創業者親族で大株主の桜井美江氏は弁護士を通じ、

「南青山不動産との友好的な話し合いを望む」と述べた。

東京証券取引所は同日、広済堂の監理銘柄(確認中)の指定を10日付で解除すると発表した。

TOBが成立せず上場廃止の可能性がなくなったためとしている。

(日本経済新聞 2019/4/9

12:15)

ttps://www.nikkei.com/article/DGXMZO43509860Z00C19A4EAF000/

南青山不動産の広済堂TOB、不成立

投資家の村上世彰氏の資産を運用する南青山不動産(東京・渋谷)は23日、印刷などを手掛ける広済堂への

TOB(株式公開買い付け)が不成立になったと発表した。応募株式総数は42万7000株で買い付け予定数の下限の

910万900株に満たなかった。創業者親族など大株主の賛同を得られなかったようだ。

広済堂は1月に米ベインキャピタルとMBO(経営陣が参加する買収)を目指してTOBを実施。これに対し南青山不動産は

「MBOの必要性について広済堂から十分に説明を受けていない」として、3月から投資ファンドのレノと共同で

対抗TOBに乗り出した。広済堂のMBOは不成立となっていた。

南青山不動産は「(自社の)TOBが不成立となったのは残念だが、割安な価格でのMBOに対して一石を投じたことには

意義があったのではないか」と述べた。

広済堂の創業者親族で大株主の桜井美江氏は南青山不動産によるTOBに応募しなかった。桜井氏は弁護士を通じて

「広済堂の持続的成長に期待し、引き続き大株主として6月の株主総会後に発足する新体制を支える」とコメントした。

広済堂は今後について上場を維持しつつ、「6月27日に予定する株主総会に向け、

社外取締役の増員などを内容とする議案を調整中」と説明。新体制により企業価値の向上に取り組むという。

(日本経済新聞 2019/5/23

10:10)

ttps://www.nikkei.com/article/DGXMZO45152780T20C19A5EAF000/

H31.04.09 09:09

株式会社BCJ−34

公開買付報告書 対象: 株式会社廣済堂

(EDINET上と同じPDFファイル)

R1.05.23 10:30

株式会社南青山不動産

公開買付報告書 対象: 株式会社廣済堂

(EDINET上と同じPDFファイル)

紹介している2020年2月13日(木)付けの日本経済新聞の記事に関連する大量保有報告書↓。

R2.02.12 16:01

株式会社レノ

変更報告書(短期大量譲渡) 発行: 株式会社廣済堂

(EDINET上と同じPDFファイル)

R2.02.12

15:40

株式会社麻生

変更報告書 発行: 株式会社廣済堂

(EDINET上と同じPDFファイル)

「株式会社廣済堂の過去1年間の値動き」

「株式会社廣済堂の過去2年間の値動き」

【コメント】

株式会社廣済堂に対しては、2019年の春に2つの公開買付が実施されました。

実施された2つの公開買付については記事を紹介しながら何回かコメントを書いたわけですが、

それぞれの結果についてはコメントを書かずじまいになっていました。

結論だけを言うと、どちらの公開買付も不成立に終わりました。

両方の公開買付が不成立に終わってちょうど9ヵ月が過ぎたわけですが、公開買付の終了日前後の値動きを見ますと、

1つ目(現経営陣による公開買付)の公開買付の終了日後少しだけ株価が下落し、

2つ目(投資ファンドによる公開買付)の公開買付の終了日後にも少しだけ株価が下落しています。

ただ、どちらも極端な値動きであるというほどのことはないと言えるでしょう。

公開買付者2人にとってはともかく、市場の投資家にとっては公開買付に関して大きな波乱はなかった、ということなのでしょう。

市場の投資家は、「どちらの公開買付も成立はしないだろう。」と予想をしていた、ということなのかもしれません。

チャート図を見ると、2019年11月以降に株式会社廣済堂の株価は大きく上昇しています。

2019年11月以前は700円前後で推移していたのですが、2019年11月以降は800円超で推移しています。

2020年2月の初旬は1000円を超えていました。

公開買付が終了して何ヶ月も経った後になぜ株式会社廣済堂の株価が大きく上昇しているのかは私には分かりませんが。

それから、今日紹介している2020年2月13日(木)付けの日本経済新聞の記事に関連する大量保有報告書を2冊紹介していますが、

これら2冊の大量保有報告書(変更報告書)が提出された翌日に、株式会社廣済堂は「臨時報告書」を提出しています↓。

R2.02.13 15:35

株式会社廣済堂

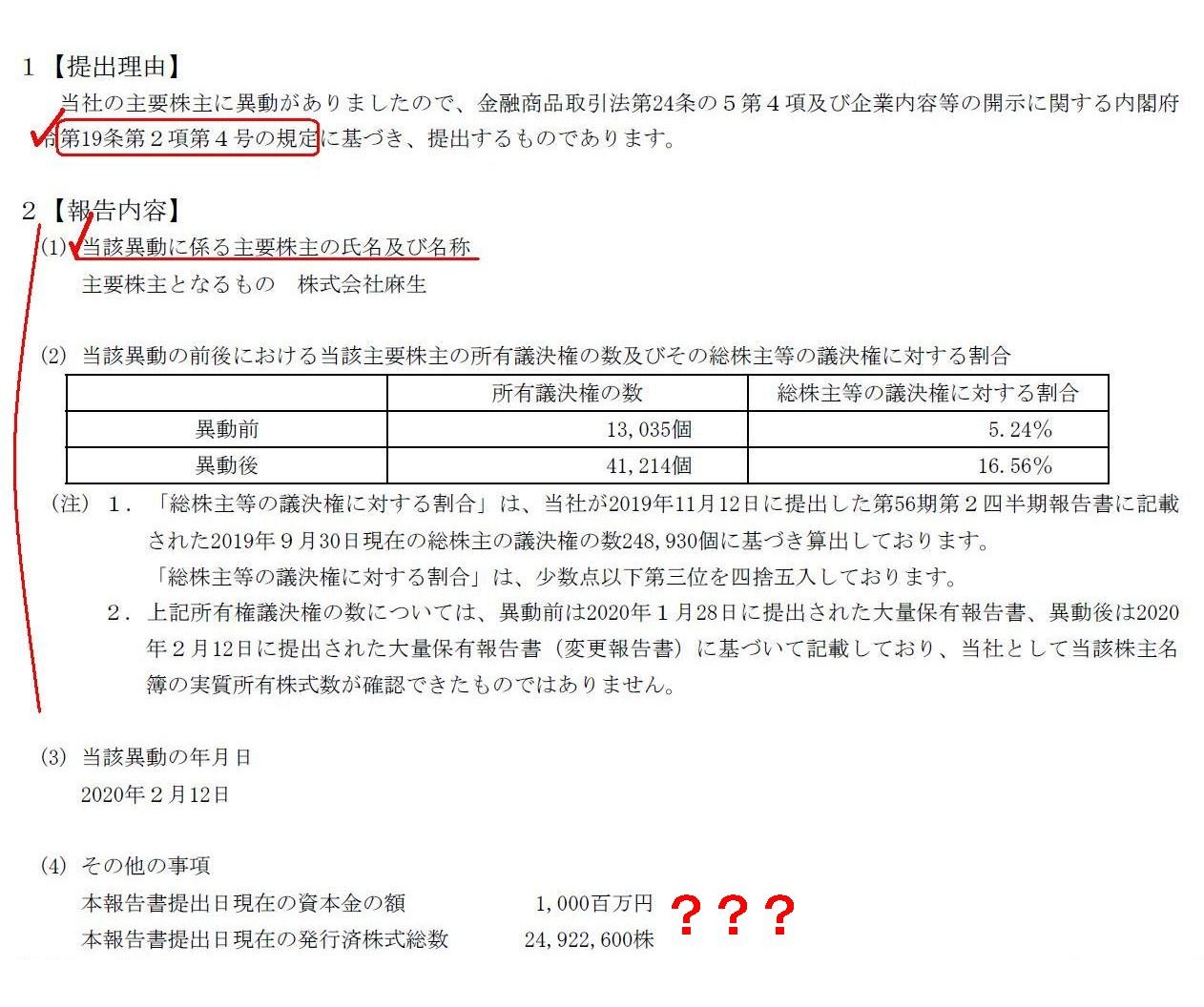

臨時報告書(臨報提出事由:第19条第2項第4号)

(EDINET上と同じPDFファイル)

1【提出理由】 2【報告内容】

(2/2ページ)

しかし、理論的には、発行者が「主要株主の異動」について「臨時報告書」を提出する必要は全くありません。

なぜならば、株主が提出する大量保有報告書(変更報告書)を読み合わせることで、「主要株主の異動」は明らかになるからです。

この事例に即して言えば、2020年2月12日に株式会社レノと株式会社麻生がそれぞれ提出した変更報告書を見れば、発行者に

「主要株主の異動」があったことが市場の投資家にはすぐに分かります(むしろそのための大量保有報告書(変更報告書)です)。

それにしましても、この事例に触れ、株式取得の際の公開買付の義務付けは「過半数じゃだめなんでしょうか?」と思いました。

Now that investors in the market are all a professional (full-time)

investor,

they peruse every necessary legal disclosure document.

That is

to say, a combination of "Statements of a Large-volume Holding" reveals who

Major Shareholders are automatically.

Therefore, in theory, an issuer doesn't

have to submit an "Extraordinary Report" for a reason of

"Article 19,

paragraph (2), No. 4" of the "Cabinet Office Order on Disclosure of Corporate

Affairs," actually.

今や市場の投資家は皆専業の(フルタイムの)投資家なのですから、市場の投資家は必要な全ての法定開示書類を閲覧しています。

すなわち、「大量保有報告書」を突合することで、主要株主は誰なのかは自ずと明らかになります。

したがって、理論的には、発行者は、「企業内容等の開示に関する内閣府令」の「第19条第2項第4号」を提出事由とした

「臨時報告書」を提出する必要は実はないのです。

,400LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}