2020年2月19日(水)

「本日2020年2月19日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 19th, 2020), 245 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年2月19日)、EDINETに提出された法定開示書類は合計245冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計428日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社の被雇用者が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

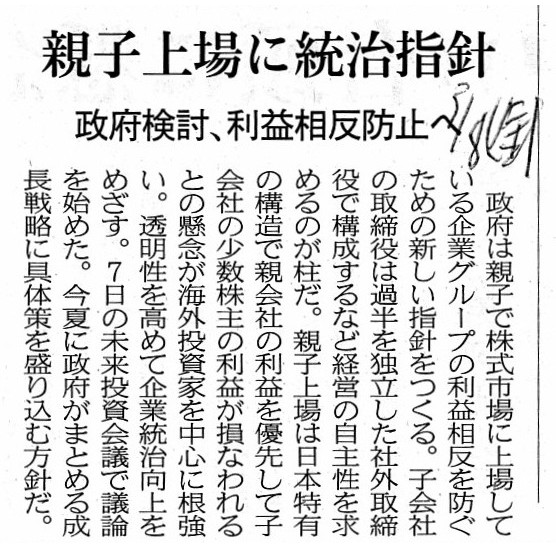

2019年3月8日(金)日本経済新聞

親子上場に統治指針 政府検討、利益相反防止へ

(記事)

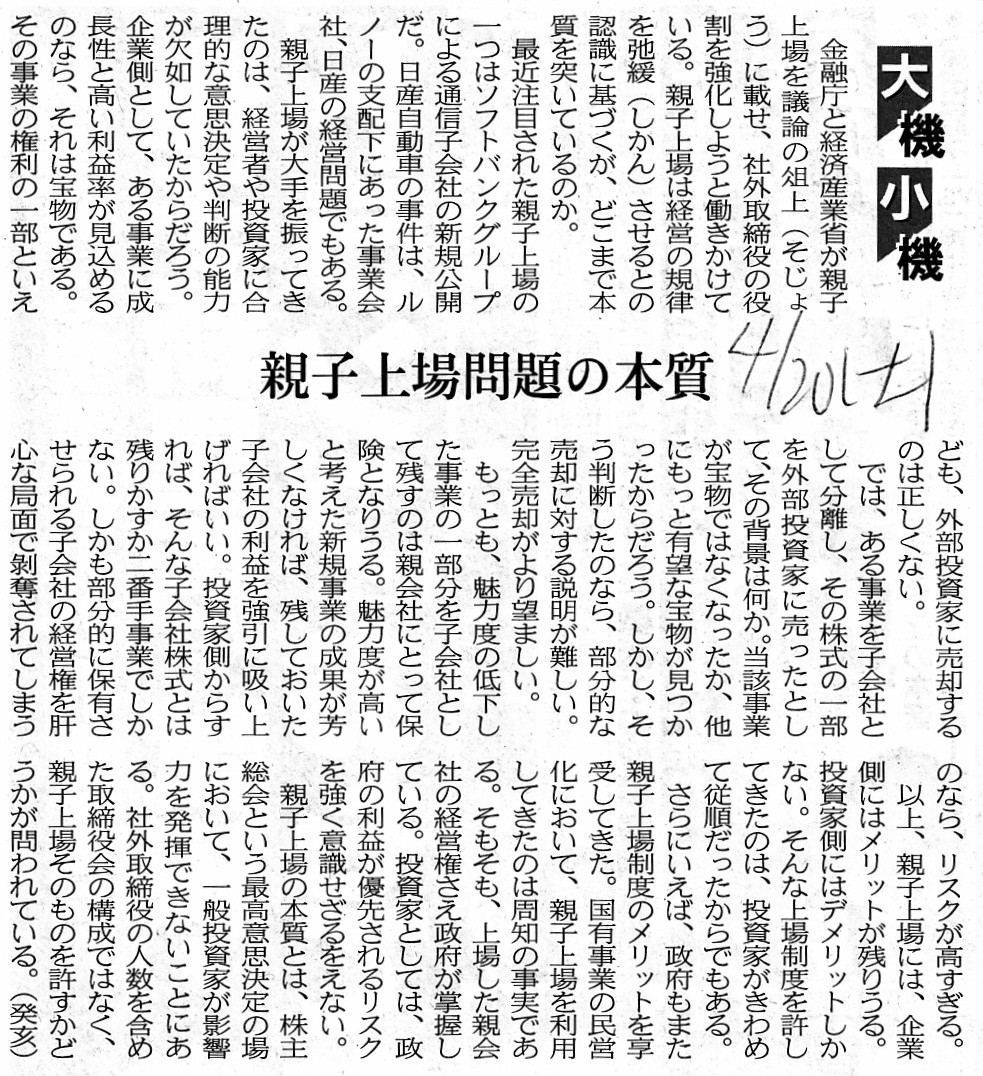

2019年4月20日(土)日本経済新聞 大機小機

親子上場問題の本質

(記事)

第24回 平成31年 3月

7日 1.モビリティ 2.コーポレートガバナンス

未来投資会議(第24回) 平成31年3月7日 配布資料

ttp://www.kantei.go.jp/jp/singi/keizaisaisei/miraitoshikaigi/dai24/index.html

資料3:上場子会社のガバナンスの在り方に関する参考資料

ttp://www.kantei.go.jp/jp/singi/keizaisaisei/miraitoshikaigi/dai24/siryou3.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

開催要領・議事要旨

ttp://www.kantei.go.jp/jp/singi/keizaisaisei/miraitoshikaigi/dai24/gijiyousi.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

2019年の2月と3月と4月の記事を紹介していますが、全て「親子上場の問題点」に関する記事です。

2019年3月7日に首相官邸内に設置されている「未来投資会議」において、子会社の少数株主の利益を保護する仕組みを作ること

が議論されまして、その後は、政府として金融商品取引法と有価証券上場規程の改正を求める運びとなっているとのことです。

2020年2月時点では、この時議論された内容の一部は既に金融商品取引法と有価証券上場規程に反映されているのだと思います。

昨日のコメントでは「マネジメント・バイアウト」と「エンプロイー・バイアウト」の相違点について考察を行ったわけですが、

会社の経営陣が会社の株式を取得する際には、市場の投資家から不当な価格で株式を買い集める恐れが内在しているわけです。

この問題点は、抽象的に表現すれば、「会社の経営陣

vs. 会社の株主(市場の投資家)」という利益相反であるわけです。

そしてこの問題点は、「子会社の親会社 vs.

子会社の株主(市場の投資家)」という利益相反に相通じる問題点であるわけです。

すなわち、親会社が子会社の株式を取得する際には、市場の投資家から不当な価格で株式を買い集める恐れが内在している

という問題点であるわけですが、「マネジメント・バイアウト」や親会社による子会社の完全子会社化の場面では

この利益相反が最も大きな問題点であると言えるわけです。

ただ、親子上場の問題点としては、親子会社間の商取引もまた利益相反の原因となるわけです。

子会社の取締役は経営上は親会社の意思に従属しているわけですが、親子会社間で商取引を行う際は、

親会社の利益の最大化を図れば子会社の利益の最大化が図れず、また逆に、

子会社の利益の最大化を図れば今度は親会社の利益の最大化が図れない、という状況が必然的に生じるわけです。

会社を親子会社全体で見れば、会社への出資者は親会社への出資者であって子会社への出資者(すなわち親会社)ではない、

と考えられますので、親会社の取締役には当然のことながら子会社の利益の最大化をも達成する責務(受託者責任)があるはずです。

このような親会社と子会社の両方の利益の最大化というのはどのような業務執行を行っても絶対に達成できないことなのです。

このこともまた親会社の取締役にまつわる「利益相反」(平時における・経常的に発生し得る「利益相反」)なのです。

With relation to a director of a parent company, besides the well-known

problem,

there is another "conflict of interests."

That is to say,

concerning daily commercial transactions between a parant company and its

subsidiary company,

a director of the parent company can absolutely not

maximize interests of the parent company

and maximize interests of its

subsidiary company too.

親会社の取締役に関しては、有名なあの問題の他に、もう1つ「利益相反」があります。

すなわち、親会社とその子会社との日々の商取引に関して、親会社の取締役は、

親会社の利益の最大化とその子会社の利益の最大化の両方を行うことは絶対にできないのです。

How does a shareholder of a listed parent company view the fact that it

owns its listed subsidiary?

上場親会社が上場子会社を保有していることは、上場親会社の株主からどのように見えるでしょうか。

Seeing that employees of a company are fundamentally an outsider,

a

director elected among those employees is suited as an "independent director" of

the company.

会社の被雇用者は会社外部の存在なのですから、

それら被雇用者の中から選任された取締役は会社の「独立取締役」として適していることでしょう。

,245LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}