「本日2020年2月16日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 16th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年2月16日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計425日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

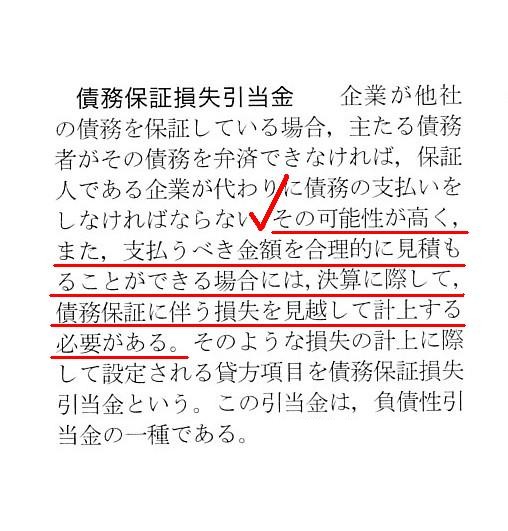

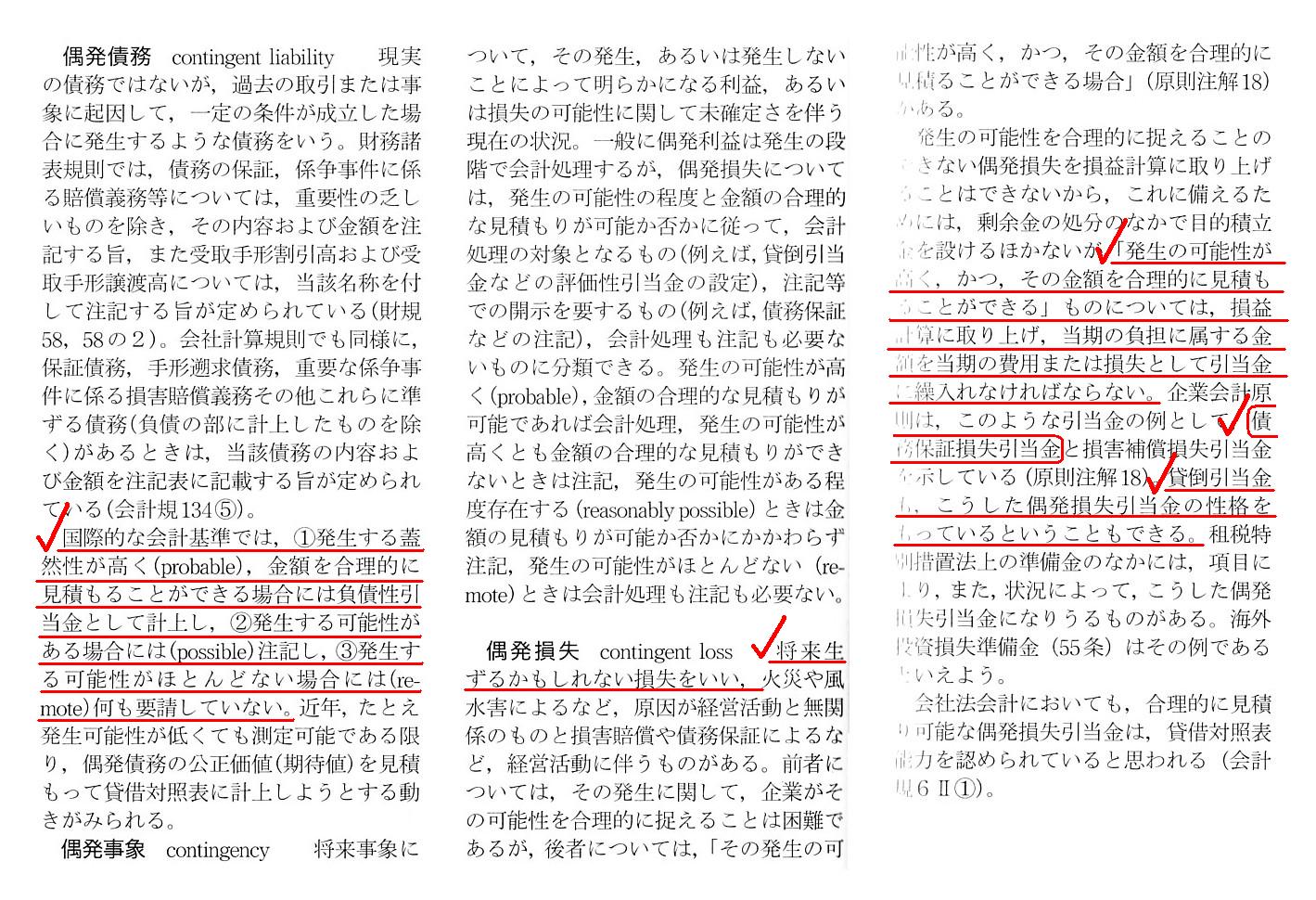

「債務保証損失引当金」("Provision for a loss on a guarantee of a debt")

「偶発債務、偶発事象、偶発損失」("Contingent liability"、"Contingent event"、"Contingent loss")

R1.06.19

15:51

ユニゾホールディングス株式会社

有価証券報告書−第42期(平成30年4月1日−平成31年3月31日)

(EDINET上と同じPDFファイル)

【注記事項】

(連結貸借対照表関係)

2 偶発債務

(55/95ページ)

ソフトバンク上場申請 証券取引所の審査は果たして通るか

(ZUU

online 2018/07/21)

ttps://zuuonline.com/archives/187128

「記事のキャプチャー画像」

>SBグループがSB(株)の上場検討開始を発表したのは2月8日、以来、

参考題材となるプレスリリース↓

2018年5月9日

ソフトバンクグループ株式会社

ソフトバンク株式会社の株式上場準備に関連したシニアローンに係る保証について

ttps://group.softbank/corp/news/press/sb/2018/20180509_03/

(PDF出力・印刷したファイル)

>当社は、2017年11月2日付の金銭消費貸借契約に基づき当社が行っている借入(以下「シニアローン」)に付された

2018年11月12日

ソフトバンクグループ株式会社

ソフトバンク株式会社の株式上場承認に関連したシニアローンに係る保証解除及び円建て無担保普通社債に係る保証解除について

ttps://group.softbank/corp/news/press/sb/2018/20181112_02/

(PDF出力・印刷したファイル)

>当社子会社ソフトバンク株式会社(以下「ソフトバンク」)の株式上場が株式会社東京証券取引所に承認されたことに伴い、

【コメント】

一昨日2020年2月14日(金)のコメントでは、ユニゾホールディングス株式会社株式に対する公開買付について書きましたが、

ユニゾホールディングス株式会社が「R2.02.14

15:01」に提出した「四半期報告書−第43期第3四半期(令和1年10月1日−

令和1年12月31日)」についてはこの時は言及は何もしなかったのですが、四半期報告書を読んでいて「従業員」に関する

記述が多いな(例えば、「経営者による分析」の1つとして「従業員数」が記載されている)と実はその時に気付きました。

おそらく極最近になって金融商品取引法が改正されたということなのだと思いますが、有価証券報告書と四半期報告書の記載事項

が拡充され、新たに「経営者による分析」の1つとして「従業員数」が記載されることになったのだと思います(5/20ページ)。

また、当該四半期報告書には、ユニゾホールディングス株式会社が行っている偶発債務として、

「従業員の住宅ローン」に対する債務保証が貸借対照表の注記事項として記載されています(14/20ページ)。

直近の情報は「R2.02.14

15:01」に提出された当該四半期報告書であるわけですが、今日はより包括的な報告書である

有価証券報告書を見てみました(上に紹介している「R1.06.19

15:51」に提出された有価証券報告書がそれです)。

やはり、「従業員」に関する情報がより多く記載されていることに気付きます。

例えば、従前の記載項目とは異なり、「従業員数」が「経営指標」として取り扱われています(2/95ページ)。

従来から「従業員」に関しては記載されていたわけですが、より詳細に記載されているなと思いました(11/95や14/95ページ等)。

「従業員」に関するこの記載拡充は、「従前の捉え方とは異なり、近年では『従業員』は概念的には会社内部の存在である

という捉え方をするようになってきたからである。」、が理由だと私は考えます(市場の投資家が近年そう捉え始めている、と)。

上では、当該有価証券報告書に記載されている「従業員の住宅ローン」に対する債務保証をキャプチャーして紹介しています。

関連する論点になるわけですが、「会社が行う債務保証」に関連し、ソフトバンクグループ株式会社の事例を紹介しています。

「どのような状態であれば上場企業として独立性があると言えるか?」という問いに絶対的な答えはないと私は考えます。

「長期的に見て会社の利益に資するのであれば、会社が他人の債務の保証を行うことにも合理性がある。」という考え方を

するべきだ(さらには、他人に対する債務保証は上場企業としての独立性に疑義を生じさせるものもはない)と私は考えます。

「有能な被雇用者や取締役が自己破産するくらいなら会社が肩代わりした方が会社の利益に資する。」という考え方もあるのです。

A company's guaranteeing a competent employee's debt is preferable to the

employee's going into self-bankruptcy.

会社が有能な従業員の債務の保証を行うことは、その従業員が自己破産をするより望ましいことなのです。

Concernging a guarantee of a debt, generally speaking, a creditor doesn't

agree to a cancellation of the guarantee

with a debtor nor with a

guarantor.

債務の保証に関して言えば、一般論としては、債権者は債務者とも保証人とも債務保証の解除について合意をすることはありません。

In my personal opinion, a company's guatanteeing a person's debt has

nothing to do with an independency as a listed company.

私個人の意見になりますが、会社が他人の債務の保証を行っていることは上場企業として独立性とは無関係なのです。

If a company's guaranteeing a person's debt is contributory to the

company's interests, the guarantee should be approved.

仮に会社が他人の債務の保証を行うことが会社の利益に資するのであれば、その債務保証はよいと認められるべきなのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}