2020年2月14日(金)

「本日2020年2月14日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 14th, 2020), 1921 legal disclosure documents

have been submitted to EDINET in total.

本日(すなわち、2020年2月14日)、EDINETに提出された法定開示書類は合計1921冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計423日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

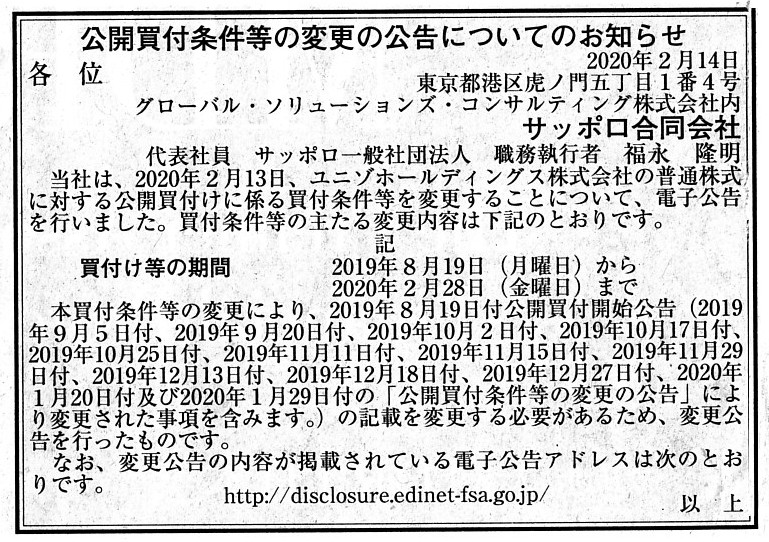

2020年2月14日(金)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

サッポロ合同会社

(記事)

2020年2月14日

ユニゾホールディング株式会社

令和2年(2020年)3月期第3四半期決算短信〔日本基準〕(連結)

ttps://www.unizo-hd.co.jp/ir/file/tanshin_20200214.pdf

(ウェブサイト上と同じPDFファイル)

2020年2月14日

ユニゾホールディング株式会社

令和2年(2020年)3月期第3四半期連結決算の概要

ttps://www.unizo-hd.co.jp/ir/file/gaiyou_20200214.pdf

(ウェブサイト上と同じPDFファイル)

R2.02.14

15:01

ユニゾホールディングス株式会社

四半期報告書−第43期第3四半期(令和1年10月1日−令和1年12月31日)

(EDINET上と同じPDFファイル)

【コメント】

昨日のコメントで書きましたように、本日2020年2月14日(金)付けの日本経済新聞の新聞に

サッポロ合同会社による「公開買付条件等の変更の公告についてのお知らせ」が掲載されていました。

それから、サッポロ合同会社と関連性はないわけですが、ユニゾホールディングス株式会社は、本日2020年2月14日(金)に、

2020年3月期第3四半期決算短信を開示し2020年3月期第3四半期四半期報告書をEDINETに提出しました。

これら適時開示情報と法定開示書類を題材にして、現在実施されている公開買付と関連付けながら、

ユニゾホールディングス株式会社を取り巻く状況について一言だけ書きたいと思います。

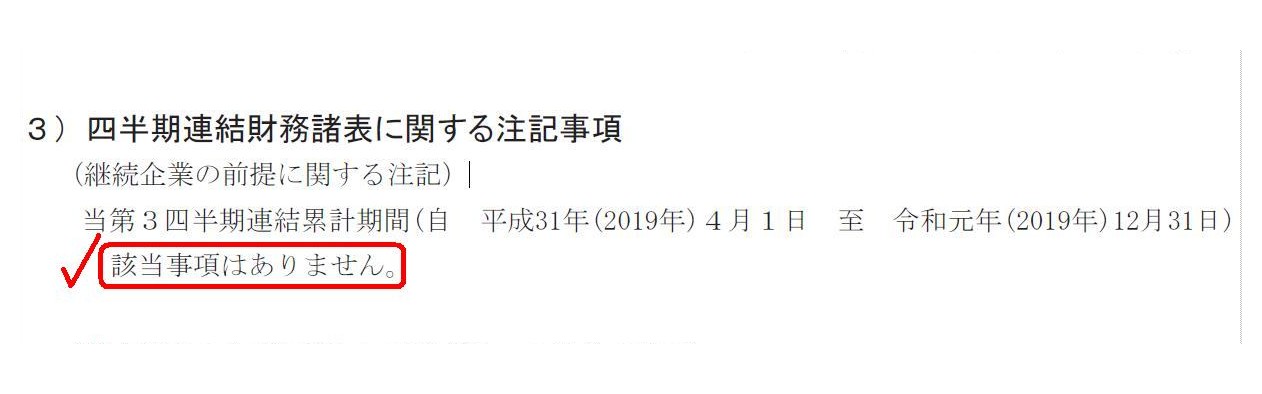

「令和2年(2020年)3月期第3四半期決算短信〔日本基準〕(連結)」

3.四半期連結財務諸表及び主な注記

(3)四半期連結財務諸表に関する注記事項

(継続企業の前提に関する注記)

(10/11ページ)

現在公開買付を実施しているサッポロ合同会社も株式会社チトセア投資も、そして、対象会社との合意の上で公開買付を

実施視することを提案しているブラックストーン・グループ・ジャパン株式会社も、

公開買付後にユニゾホールディングス株式会社を清算させることは全く考えていないわけですが、

一般論としては、理論上は対象会社を清算させることを目的に公開買付者が公開買付を実施するということはあり得ます。

その意味では、業績不振の兆候や債務不履行の恐れとは異なるものの、公開買付が実施されていることを理由として

継続企業の前提に関して何らかの注記を記載しなければならないと私は考えます。

公開買付の行方次第では、対象会社は「近い将来事業を終了することを前提とした財務諸表」を作成する可能性があるのです。

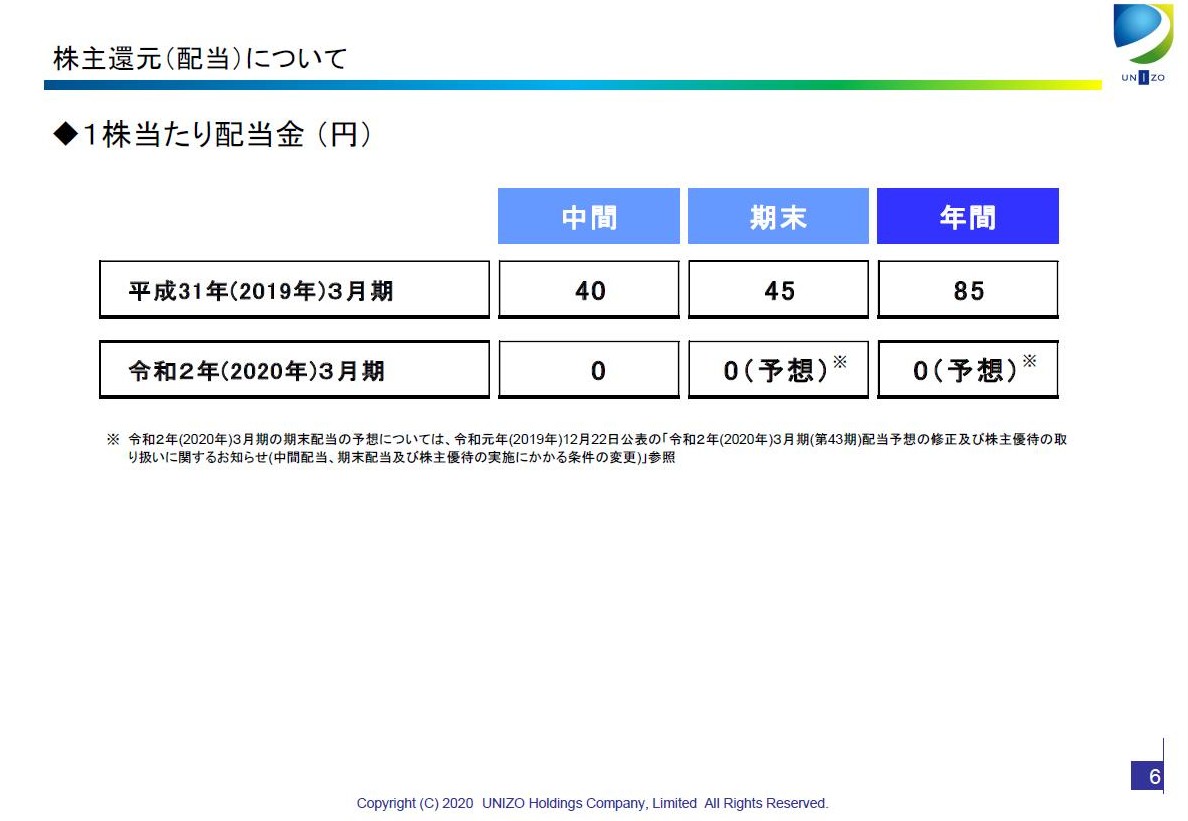

「令和2年(2020年)3月期第3四半期連結決算の概要」

株主還元(配当)について

(7/12ページ)

ユニゾホールディングス株式会社は、2020年3月期の年間配当金を0円(中間配当0円、期末配当0円(予想))と予想しています。

その理由は、ユニゾホールディングス株式会社の従業員が行う公開買付に対しユニゾホールディングス株式会社が

賛同の意見を表明し、「エンプロイー・バイアウト("Employee

Buyout")」が円満に行われることを前提としているからです。

ただ、理論上の話をしますと、どのような人物が公開買付者であろうがそして公開買付価格がどんなに高い価格であろうが、

「公開買付価格が必ず成立する条件」というのはこの世に存在しないわけです。

特にこのたびの争奪戦のように、公開買付価格の引き上げが相次ぎますと、市場の投資家は「次の提案」を否応なしに予想します。

極端なことを言えば、「誰が実施する公開買付も成立しない。」ということがこのたびの事例ではあり得るとすら思いました。

A tender offerer can sometimes make a tender offer for a purpose of

liquidating a subject company.

対象会社を清算させることを目的に公開買付者が公開買付を実施するということはあり得ます。

A tender offer is not always accepted because of a potential another

tender offer in the future.

将来の別の公開買付の可能性のために、公開買付は必ず成立するとは限らないのです。

,1921LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}