2020年2月12日(水)

「本日2020年2月12日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 12th, 2020), 937 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年2月12日)、EDINETに提出された法定開示書類は合計937冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計421日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

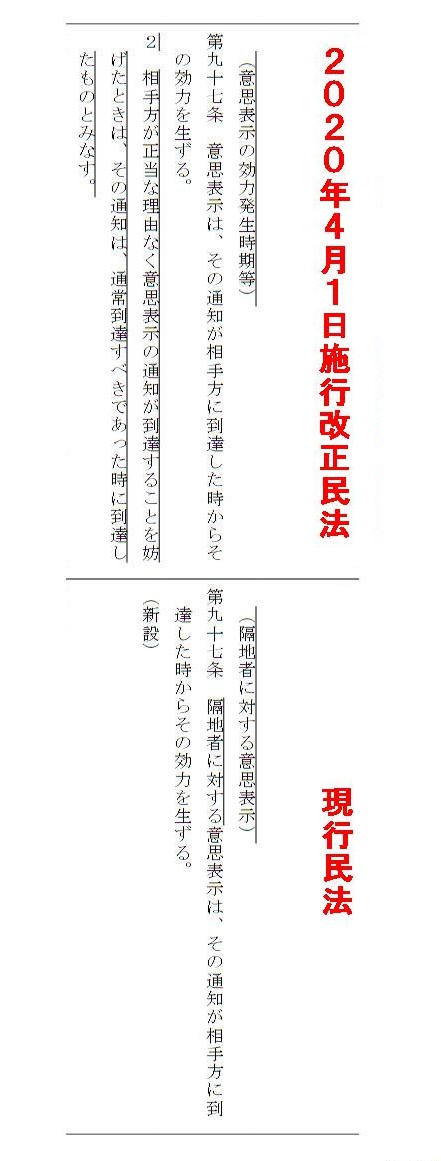

民法の一部を改正する法律(債権法改正)について(法務省)

ttp://www.moj.go.jp/MINJI/minji06_001070000.html

新旧対照条文

ttp://www.moj.go.jp/content/001242222.pdf

意思表示の効力の発生時期等(旧「隔地者に対する意思表示」)

「第九十七条」

到達主義(コトバンク)

ブリタニカ国際大百科事典

小項目事典の解説

ttps://kotobank.jp/word/%E5%88%B0%E9%81%94%E4%B8%BB%E7%BE%A9-103878

>離れた場所にいる者(隔地者)に対する意思表示の効力は,表示が相手方に到達したときに生じるとされる

>民法上の原則(97条1項)。到達は,意思表示を記した書面などが相手方の郵便受けやその家族,使用人の手もとに

>到着すれば足り,相手方がそれを読むなどして内容を理解すること(了知)までは要しない。

>意思表示の発信後,到達までの間に意思表示をした者が死亡したり,行為能力を喪失したときであっても,

>すでに発信した意思表示の効力は左右されない(97条2項)。ただし,申込者が反対の意思を表示した場合,

>またはその相手方が申込者の死亡もしくは行為能力の喪失の事実を知っていた場合には適用されない(525条)。

>なお,特に取り引きの迅速性を重視する場合には例外として発信主義がとられる(526条1項)。

ウィキペディアの商工組合中央金庫の項目

ttps://ja.wikipedia.org/wiki/%E5%95%86%E5%B7%A5%E7%B5%84%E5%90%88%E4%B8%AD%E5%A4%AE%E9%87%91%E5%BA%AB

>株式会社商工組合中央金庫(しょうこうくみあいちゅうおうきんこ、英: The Shoko Chukin Bank,

Ltd.)は、

>特別法(株式会社商工組合中央金庫法)に基づく特殊会社で、日本の政策金融機関。

>当初は旧商工組合中央金庫法に基づき政府や中小企業団体が出資する協同組織金融機関として設立され、

>それら所属団体に対する貸付け、債務保証等を業務としてきたが、2008年(平成20年)に株式会社化された。

>2017年改正前は、離れたところにいる者の間での契約は、承諾の通知を発した時点で成立する、とされていた。

>2017年改正により、契約の成立時期を承諾発信時とする規定は削除されるに至った(改正点)。

しかし、これらの記述は完全に誤りであり、現行民法においても「意思表示は相手方に到達してはじめて効力がある」という

規定しかありません(教科書には、現行民法には「発信主義」の規定がある旨説明されていますが、それは全くの間違いです)。

教科書の説明は文脈が全体におかしいところがあり、郵便事情が悪い(延着・不着の可能性が著しく高い)場合は「到達主義」

を採用するべきであり、郵便事情がよい(延着・不着の可能性が著しく低い)場合は「発信主義」を採用するべきである、

という考え方に実務上はなるわけです(教科書では、実務を度外視しているのか、言わば正反対の説明がなされています)。

現代の日本における郵便事情やIT事情を鑑みると、実務上は「発信主義」を採用することにも合理性があるように私には思えます。

細かいことを言いますと、「到達主義」では「相手方がそれを読むなどして内容を理解すること(了知)までは要しない。」

とされていますので、「意思表示は相手方に到達するか否か?」という点のみから原則規定を決定するべきだと私は考えます。

ただ、両当事者の利益を保護することを考えますと、民法(一般法)としてはやはり「到達主義」を原則とすべきなのでしょう。

「到達主義」が民法における原則規定であるのは、日本法だけではなく、おそらく世界のどの国の民法でも同じだと思います。

インターネット上の他の説明の中には、「到達主義」は「私法上の意思表示」における原則であると書かれてあるのもありました。

逆から言えば、公法における意思表示の効力発生時期については「到達主義」ではない、ということになるのでしょう。

この論点について考えてみますと、公法における書面や連絡事項というのは、概念的には、

公から私人への一方的な伝達なのであって、両者が合意を行うといった意思疎通を行うものではない、

という考え方になるのでしょう。

概念的には、公と私人とは、互いに意思表示をしたりはしませんし、さらに言えば、合意もしないのです。

概念的には、公と私人とは、「公が私人に命令をする」(そして私人はその命令に唯々諾々と従う)という間柄でしかないのです。

公法における書面や連絡事項は、言わば究極の「発信主義」だと言えるでしょう。

「私人がそれを読むなどして内容を理解すること(了知)は一切要しない。」のですから。

すなわち、私人は、唯々諾々と郵便受けに入っていた公から届いた書面に従うだけなのです。

公法における書面や連絡事項に関しては、もはや「到達主義」ですらないのでしょう。

「郵便受けに入っていなかったのですが。」や「家族や使用人の手もとにもないようですが。」

というのは公法における書面や連絡事項に関しては理論上は全く理由にならないわけです。

公法における書面や連絡事項に関しては、私人に到達したことを明らかにするために原則として「書留」で届くのだと思います。

端的に言えば、公法における書面や連絡事項に関しては、「申し込み」や「承諾」という概念自体がないわけです。

他の言い方をすれば、公法における書面や連絡事項に「意思表示」という概念はないわけです。

公(書面や連絡事項を発する地点)と私人(それを認識する地点)とが離れている場合に、

伝達方法として郵便が用いられる(したがって、発信や到達という概念はないわけではないと言える)、というだけなのです。

概念的・理論的には、「公務員が直接私人に伝達する。」ということしか観念できないのかもしれないなと思いました。

「公務員が直接私人に伝達する。」時、発信や到達という概念は存在しないのです。

いずれにせよ、公法における書面や連絡事項に関しては、「到達主義」や「了知主義」や「発信主義」という考え方はなく、

そして単刀直入に言えば、「公と私人が合意をする」という概念はないのです。

それから、昨日作成した表を見て欲しいのですが、「到達主義」と収益認識基準の関係についてなのですが、

昨日は、所有権がまだ移転していない棚卸資産について、「到達主義」を前提とした上で次のように書きました。

>A purchaser's inventory in hand whose ownership has not been transferred

yet is equal to

>the one under transportation (for example, the one in a

truck of a forwarding agency).

>まだ所有権は移転していないが購入者の手許にある棚卸資産は、

>運送途中の(例えば、運送業者のトラックの中の)棚卸資産と同じです。

「到達主義」に基づきますと、売り手は商品を出荷したがまだ買い手に届いていないという状況下では、

商品の所有権はまだ売り手にあるわけです(商品が買い手に到着して初めて商品の所有権は買い手に移転するのです)。

昨日の事例で議論しました「代金が未払いのスクラップ」は、たとえスクラップ自体は既に買い手の手許にあろうとも、

概念的には運送途中の(例えば、運送業者のトラックの中の)スクラップと同じであると考えなければならないのです。

法人税法と企業会計基準を始めとした収益認識基準では、原則に相当する規定はなく(どの認識方法も実務上全くあり得る)、

「到達主義」(収益認識基準では「着荷基準」と言います)を適用している企業もあれば

「発信主義」(収益認識基準では「出荷基準」と言います)を適用している企業もある、といった具合に、

「企業が行っている取引に即した収益認識方法を各企業が選択する。」という規定になっています。

それから、紹介している2017年6月7日(水)付けの日本経済新聞の記事についてですが、昨日は商工組合中央金庫に関する事例

についてコメントを書きましたし、今日は「公」についても書きましたので、記事を紹介しているところです。

商工組合中央金庫が行っている業務については、かなり以前(10年近く前)にコメントを書いたことがあることを思い出しました。

「利子補給」という融資制度は、純粋な商取引としてはやはり間違った考え方だと思います。

ただ、融資資金の傾斜配分と言いますか、国家政策的な観点から重点的に育成したい産業が国家による経済政策にあるのならば、

融資対象企業の負担減と融資実施金融機関の負担減を目的に国家が「利子補給」を行うことは間違いとは言い切れないでしょう。

また、いわゆる「利子補給制度」は1993年から開始されたということのような気がするなと今日ふと思い出しました。

The Corporation Tax Act takes a "practice" into consideration more than a

"principle."

法人税法は、「原理」よりも「実務」を考慮に入れるのです。

A "mutual agreemnet" presupposes a "manifestation of an intention."

In

theory, an official doesn't make a "manifestation of an intention" to a private

citizen.

It is an "order" only that there exists between an official and a

private citizen.

「合意」というのは、「意思表示」を前提としているのです。

理論的には、公は私人に対し「意思表示」はしないのです。

公と私人との間にあるのは「命令」だけなのです。

An interest is paid from a borrower himself to a lender himself.

利息は、まさに借入人からまさに貸付人に対し支払われるものです。

,937LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}