2020年2月9日(日)

「本日2020年2月9日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 9th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年2月9日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計418日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2019年7月7日(日)日本経済新聞

株で資金調達

14年ぶり低水準 世界で増資31%減の19兆円 低金利の社債にシフト 1〜6月

(記事)

2019年10月25日(金)日本経済新聞

公募増資8割減 バブル後最低に 4〜9月 社債は最高の8.7兆円

(記事)

「暦年別にみる(2018年)」(双日株式会社のニュースリリース)

ttps://www.sojitz.com/jp/news/yearly/2018/

「スキャン画像」

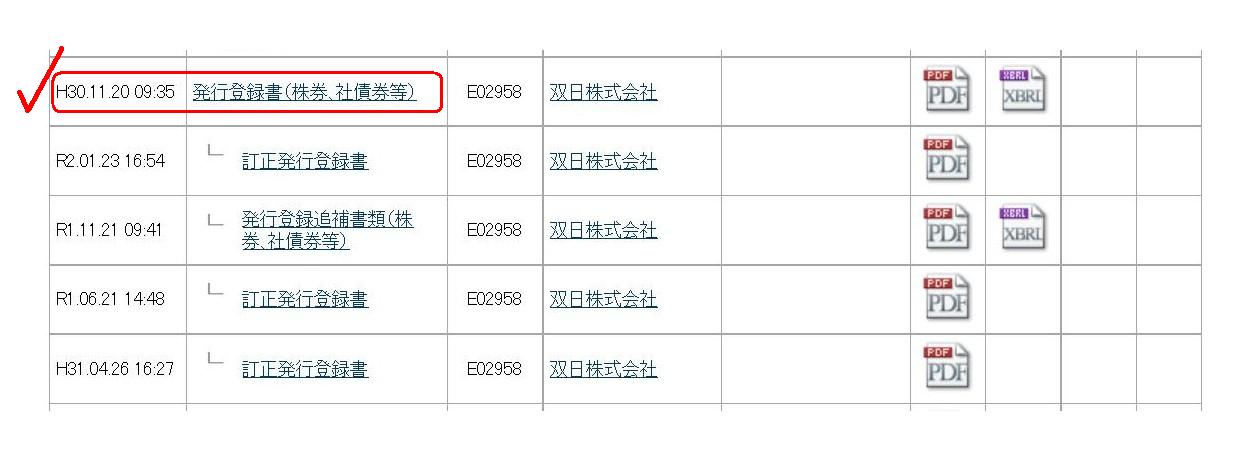

「EDINETの検索結果(検索条件:提出者=双日、書類種別=全て、提出期間=全期間)」

H30.11.20 09:35

双日株式会社

発行登録書(株券、社債券等)

(EDINET上と同じPDFファイル)

As far as I judge from the EDINET, Sojitz Corporation made a decision

on

an issuance of a corporate bond in the latter half of November, 2018.

EDINETから判断する限り、双日株式会社は2018年の11月下旬に社債を発行することを意思決定しています。

This is merely my personal opinion, but a "Shelf Registration Statement"

and a "Shelf Registration Supplement"

should be a suite of legal

disclosure documents.

A submission of a "Shelf Registration Supplement"

following a submission of a "Shelf Registration Statement" is

not arbitrary

but compulsory on an investor protection.

A purpose of a "Shelf Registration

Statement" is not a presentation of options but a swift issuance of

securities.

After a submission of a "Shelf Registration Statement," an

issuance of securities is not "potential" but "final."

An issuer must always

submit a "Shelf Registration Supplement" after it submits a "Shelf Registration

Statement."

これは私個人の意見に過ぎないのですが、「発行登録書」と「発行登録追補書類」は

一揃いの法定開示書類であるべきなのです。

「発行登録書」の提出の後に「発行登録追補書類」を提出することは、投資家保護上任意のことではなく義務的なことなのです。

「発行登録書」の目的は、選択肢の提供ではなく、有価証券の迅速な発行なのです。

「発行登録書」を提出した後は、有価証券の発行は「可能性があること」ではなく「確定していること」なのです。

発行者は、「発行登録書」を提出した後、「発行登録追補書類」を必ず提出しなければならないのです。

【コメント】

2019年の1月と7月と10月の記事を紹介していますが、全て資金調達に関する記事になります。

記事を題材にして資金調達について一言だけ書きたいと思います。

2019年1月30日(水)付けの日本経済新聞の記事は、2018年の1年間の動向についての記事なのですが、記事の冒頭を引用します。

>世界の企業が調達した資金が2018年、3年ぶりに減少した。

また、2019年7月7日(日)付けの日本経済新聞の記事には、2019年に入っても世界の企業の株式発行による資金調達が急減しており、

さらに、資本効率に対する意識の高まりと金利低下を背景に企業の資金調達が株式から社債発行にシフトしている、と書かれています。

近年、米国では、株式市場はもはや「資金調達の場」ではないという見方が広がっており、新株式を発行せず(資金を調達せず)

株式の上場だけを行う「ダイレクト・リスティング」を選択する新規上場企業が増えている、とも書かれています。

2019年10月25日(金)付けの日本経済新聞の記事には、2019年4〜9月は公募増資が前年同期比で8割も減少したと書かれています。

一方で、2019年4〜9月は社債発行が前年同期比で55%も増加したと書かれています。

マイナス金利政策の定着で社債を異例の低金利で発行できるようになっていることが背景としてあるとのことです。

2020年に入って既に1ヵ月以上が過ぎたわけですが、2019年の動向はどうであったかと言いますと、2019年も1年を通じて

資金調達は低水準であり、株式発行額は減少傾向にあり社債発行額は増加傾向にあった、と言えるのだろうと思います。

資金調達との関連で言いますと、配当と自社株買いがすぐに私としては頭に浮かびます。

つまり、配当を支払ったり自社株買いを行ったりしているのに株式や社債や借り入れ等で資金を調達するというのは

企業の財務状況を考えれば矛盾だと私は思います。

紹介している記事は3本とも極めて大きな視点から(つまりマクロ的な視点から)企業の資金調達を俯瞰していますので、

個々の企業の状況については分からないわけですが、細かく見ていけば例外もあるとは思いますが、

基本的には配当を支払ったり自社株買いを行ったりしているにも関わらず資金調達を行った企業は少数だけだと思います。

また、投資家保護の観点から、「社債を公募により発行した場合は社債を全て償還し終わるまで発行者は配当を支払ったり

自社株買いを行ったりすることはできない。」という証券規制も考えられると思います。

社債保有者には議決権はないため、社債の償還可能性を最大限高める証券規制が求められると私は考えます。

さらに言えば、社債は償還されることが理論上の前提のようなところがある(そしてそのための制度設計が実務上求められる)ため、

特段に積極的な設備投資を行うためのリスクマネーは社債ではなく株式で調達するべきだという考え方は正しいと私は考えます。

それから、2019年1月30日(水)付けの日本経済新聞の記事には、次のように書かれています。

>日本でも双日が18年12月に「市場環境の変化」を理由に社債発行を取りやめている。

この点について確認するために、双日株式会社のウェブサイトとEDINETを見てみたのですが、記事と一緒に紹介しています

各種スキャン画像と「発行登録書(株券、社債券等)」を見ると分かりますように、記事の記述とは正反対に、

双日株式会社は2018年の11月下旬に社債を発行することを意思決定しています(正確には社債の発行登録を実施しています)。

2018年の12月や2019年に入って社債発行を取りやめた(発行登録書を取り下げた等)ということもありません。

さらに、シャープが2018年6月に公募増資による資金調達を中止すると発表したと記事には書かれていますが、

EDINETを見る限りは、2018年6月以前にシャープが発行登録書を提出していた、ということはありません。

シャープは発行登録書の提出ではなく有価証券届出書の提出による新株式の発行を計画していたということなのだと思います。

世界的な低金利の傾向は今後も当面は続く見込みであるとは思いますが、相場(発行環境)の変化は大なり小なりあるわけです。

双日株式会社のコーポレート・スローガンは「New

way, New

value」とのことですが、

万が一発行登録書は提出したが「市場環境の変化」を理由に社債発行を取りやめるとなりますと、悪い意味合いで

「New

environment, New

decision」(新しい市場環境になると新しい決定をする)と言わねばなりません。

「発行登録書を提出したじゃないか。」と投資家から詰問され、「Is

that so?」(あ、そう。)と答えないようにするべきです。

{kind=link}

{kind=link}

{kind=link}