2020年2月7日(金)

「本日2020年2月7日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. February 7th, 2020), 1108 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年2月7日)、EDINETに提出された法定開示書類は合計1108冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計416日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

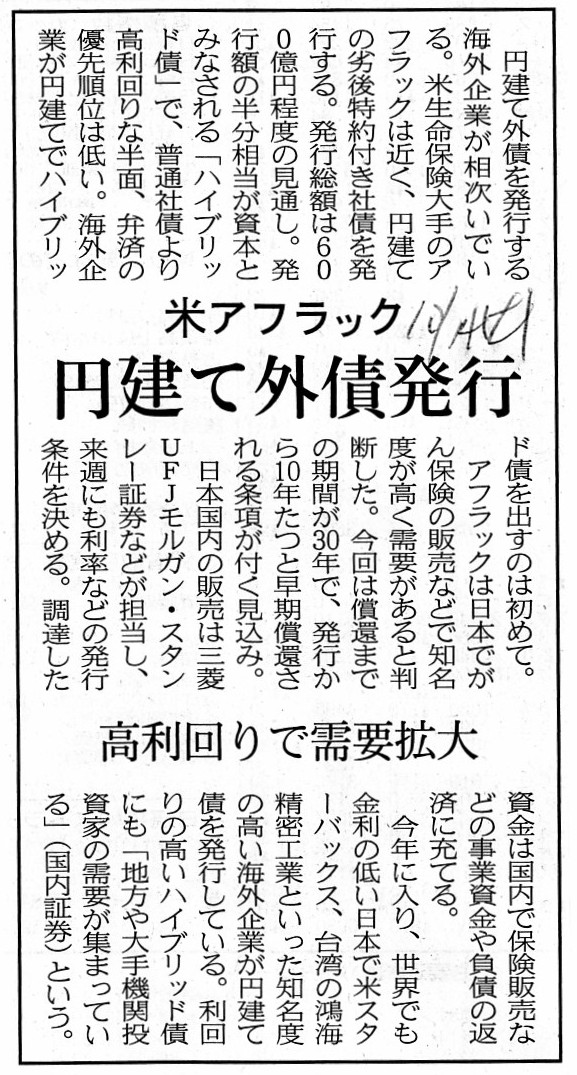

2017年10月14日(土)日本経済新聞

米アフラック 円建て外債発行 高利回りで需要拡大

(記事)

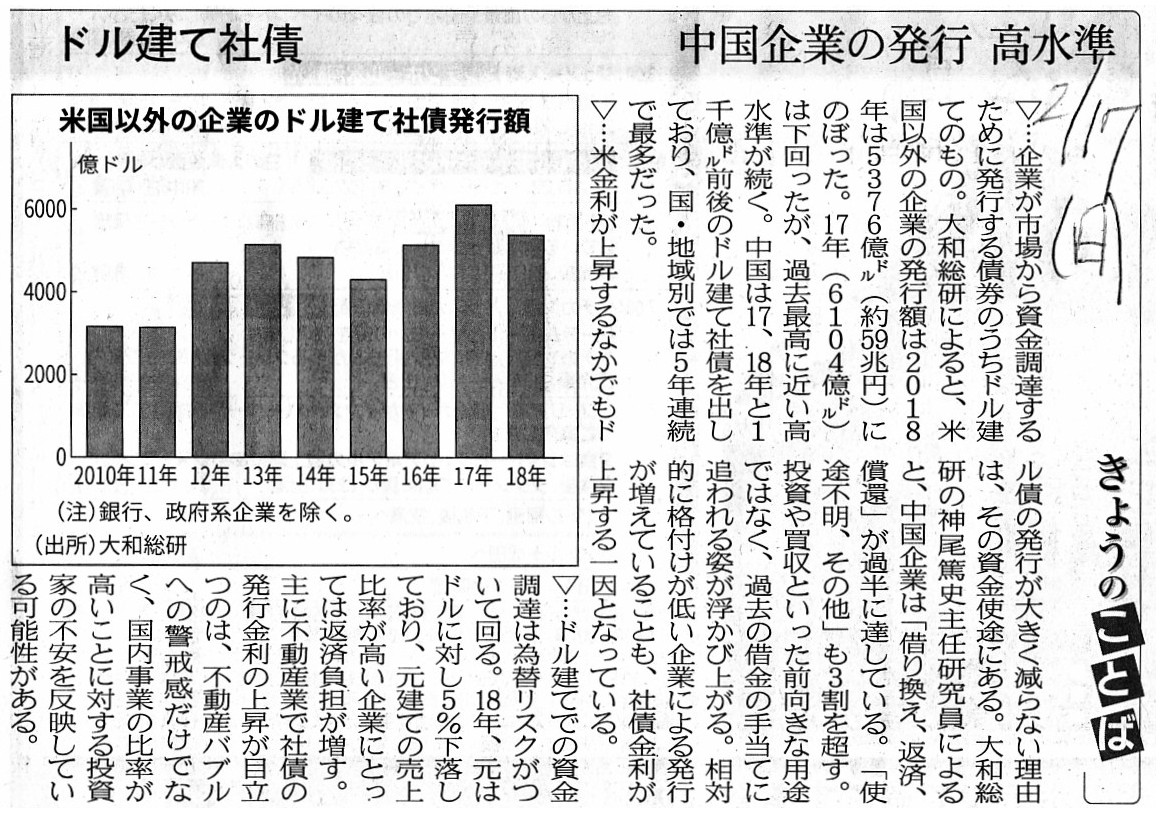

2019年2月17日(日)日本経済新聞

中国企業 ドル調達苦戦 社債金利 1年で2%上昇 資金繰り圧迫 市場のリスクに

(記事)

2019年2月17日(日)日本経済新聞

きょうのことば

ドル建て社債 中国企業の発行 高水準

(記事)

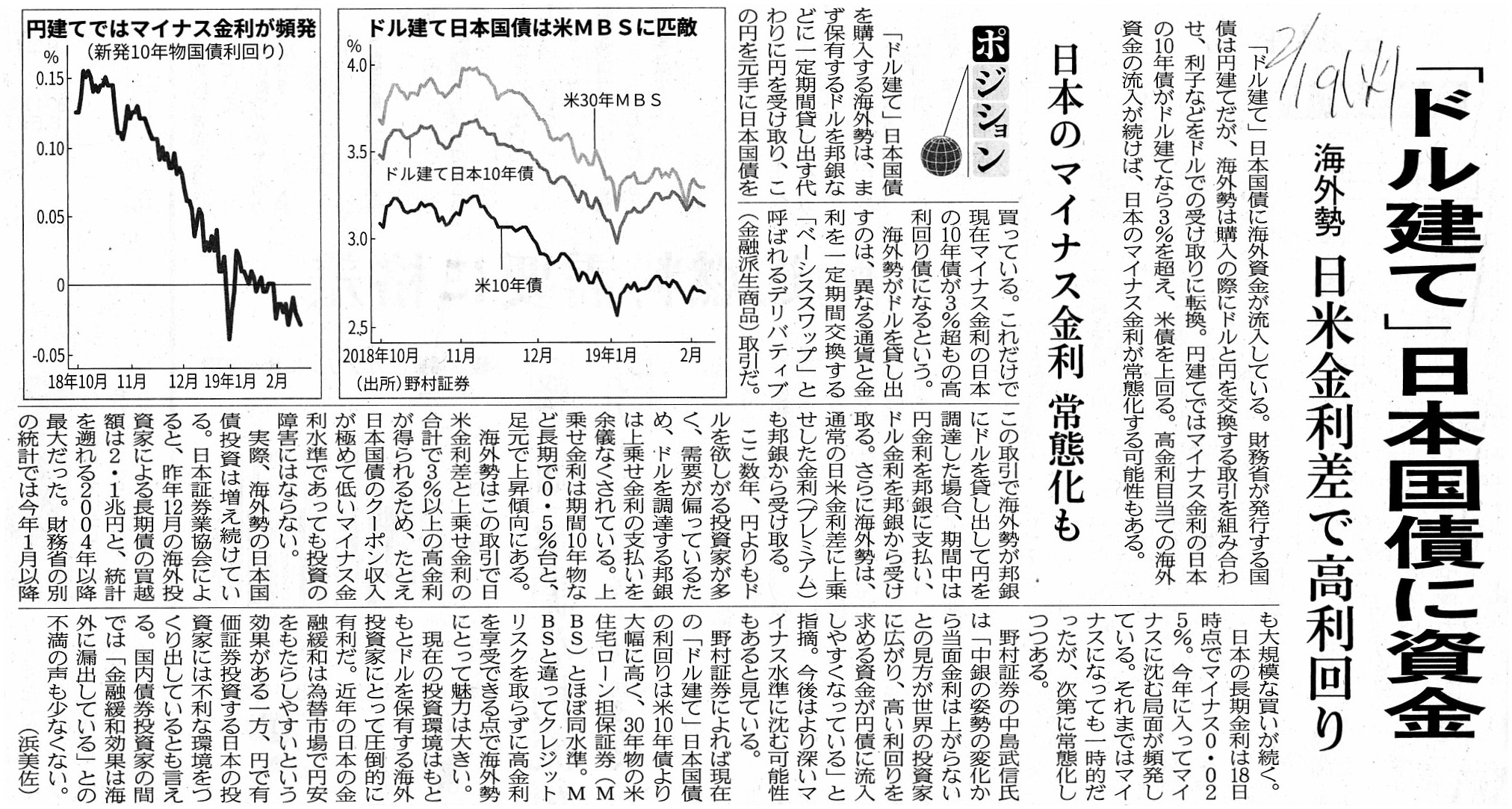

2019年2月19日(火)日本経済新聞

「ドル建て」日本国債に資金 海外勢 日米金利差で高利回り 日本のマイナス金利 常態化も

(記事)

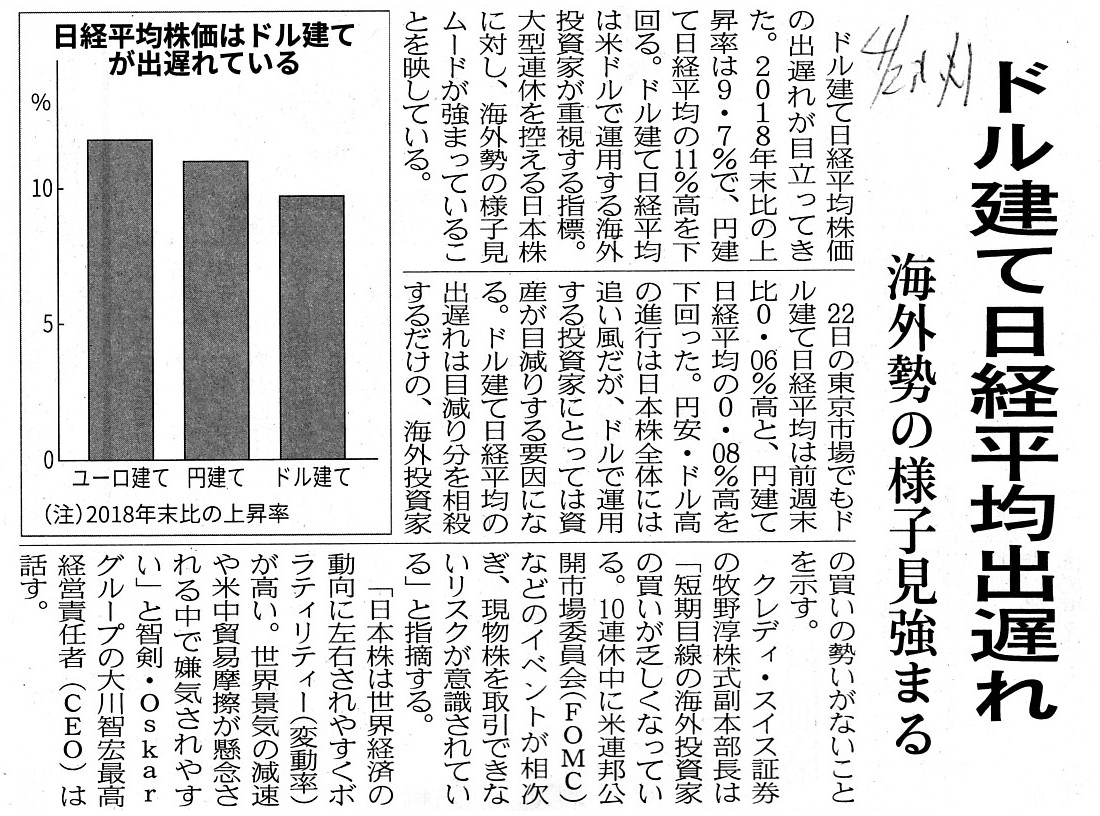

2019年4月23日(火)日本経済新聞

ドル建て日経平均出遅れ 海外勢の様子見強まる

(記事)

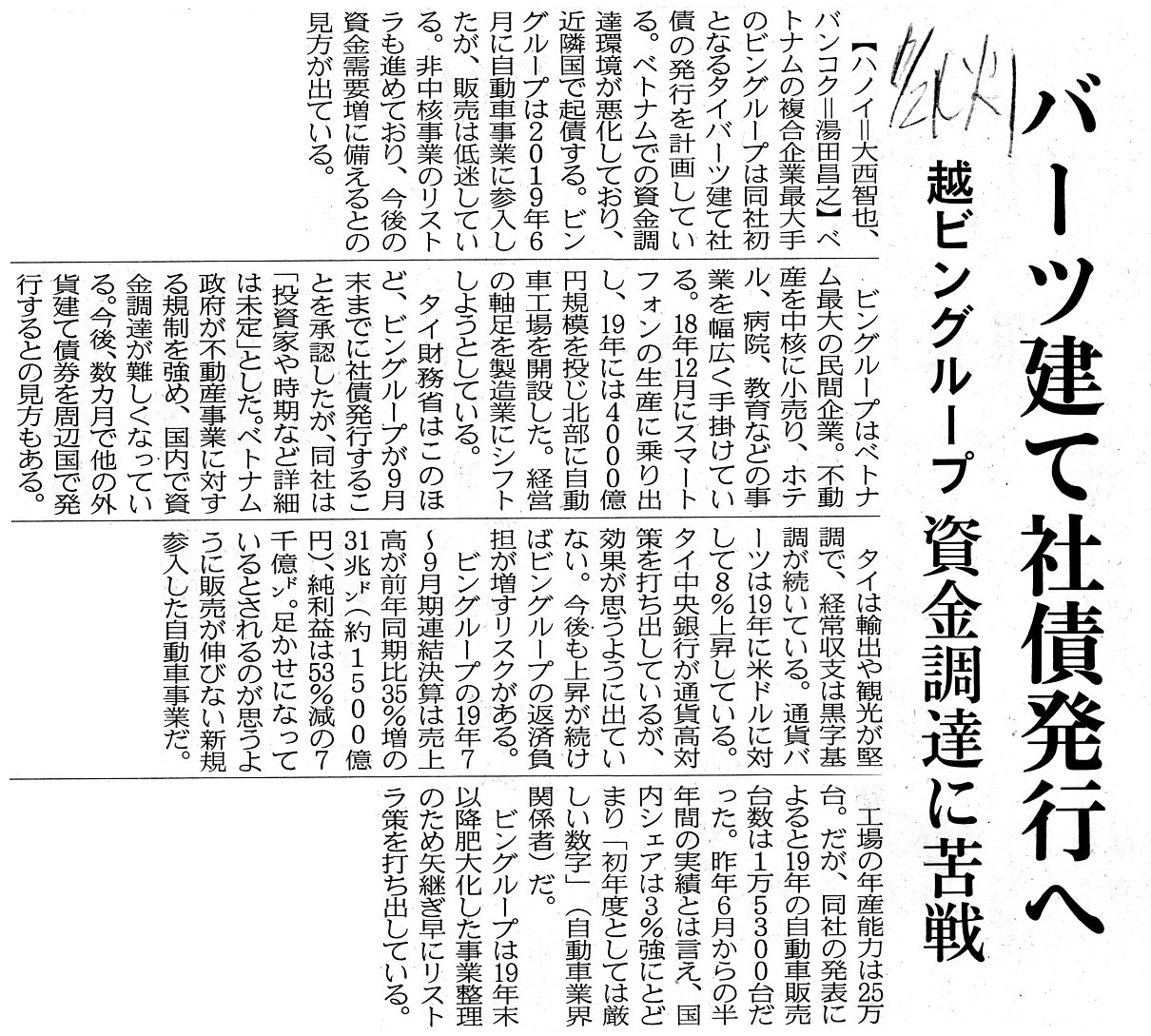

2020年1月21日(火)日本経済新聞

バーツ建て社債発行へ 越ビングループ 資金調達に苦戦

(記事)

米国上場をしていない企業でも、株式交換を伴う経営統合の際に米証券取引委員会(SEC)への開示が求められるルールが

日本企業を揺さぶっている。「フォームF4」と呼ばれるルールで、米国会計基準や国際会計基準(IFRS)による

財務諸表作成など煩雑な手続きが必要となる。統合のスケジュールに影響を与える例もあり、政府が対策に乗り出した。

「SECへの証券登録をしていないのに、F4ルールに基づいた開示が必要と・・・

(日本経済新聞 朝刊 2011/1/21付)

ttps://www.nikkei.com/article/DGKDZO22001540Q1A120C1DT0000/

合併・株式交換・株式移転等は米国規制に要注意

(持株会社研究会)

ttps://holdings-mirai.com/column/518/

>合併・株式交換や株式移転等の組織再編の検討を行われている際

>もし既存株主名簿の中に、米国に株主がいる場合は注意が必要です。

>もし、米国株主が存在する場合に組織再編を行うことによって米国株主に株式の割当てが行われる場合は、

>SEC(Securities

and Exchange Commission)と呼ばれる米国の証券取引へ監査済みの財務諸表等の「Form

F-4」の

>登録を行う必要があるケースがあります。

>Form F-4

ですが、具体的には、適用する会計基準は米国会計基準かIFRSによる財務諸表に監査法人の監査を受けた上で

>登録する流れが想定されます。このため、これまで米国会計基準やIFRSの財務諸表等の作成を行っていない場合は

>登録資料の作成準備にとんでもなく時間とコストがかかり、再編を進める上で大きな負担となります。

>上記のような場合でも米国株主が10%以下である場合、免除規定が設けられており、このForm

F4

を提出を行わなくても

>良いケースがあるといわれています。ただし、免除規定の適用にあたっては、SECに対して組織再編に関して

>株主総会招集通知やプレスリリースなどを英訳して提出する必要があるといわれています。

「SEC登録」についての学術論文↓

米国の証券登録義務 The Registration of Securities in the United

States)

ttps://www.waseda.jp/inst/wias/assets/uploads/2016/05/dp2015005.pdf

(ウェブサイト上と同じPDFファイル)

日本企業が米国の証券取引委員会に「Form F-4」を提出した実例↓

2018年11月12日

新日鐵住金株式会社

日新製鋼株式会社

米国証券取引委員会あてForm F-4

の提出及び効力発生について

ttps://www.nipponsteel.com/common/secure/news/20181112_100.pdf

(ウェブサイト上と同じPDFファイル)

Neither of the two companies concerned had ever submitted financial

statements to the SEC in U.S.

before they made this "Share Exchange."

That

is to say, all investors including U.S. investors in U.S. of both two

companies in question

had never perused financial statements submitted to the

SEC in U.S. before this "Share Exchange," and what is more,

they have never

perused financial statements submitted to the SEC in U.S. after (since) this

"Share Exchange."

The SEC in U.S. probably asserts a submission of the "Form

F-4" not to be a "continuation disclosure"

but to be purely an "issuance

disclosure,"

but no investors in the world including U.S. investors in U.S.

invest on a ground of an "issuance disclosure" only.

当事会社2社はどちらも、この「株式交換」を実施する前は、

米国の証券取引委員会に財務諸表を提出したことは一度もありませんでした。

すなわち、米国の米国人投資家を含めた件の会社2社の全ての投資家は、

この「株式交換」の前は米国の証券取引委員会に提出された財務諸表を閲覧したことは一度もなかったわけですし、さらに言えば、

この「株式交換」の後は(以降は)米国の証券取引委員会に提出された財務諸表を閲覧したことは一度もないのです。

米国の証券取引委員会は「Form

F-4」の提出は「継続開示」ではなく純粋に「発行開示」なのだと力説するのでしょうが、

「発行開示」のみを根拠に投資を行う投資家は米国の米国人投資家を含めて世界中に1人もいないのです。

The "Form F-4" In U.S. is unnecessar in theory.

For, quite contrary to the

Securities Exchange Commission (SEC) in U.S.'s expectation,

U.S. investors in

U.S. investing in Japanese companies

expect that the Japanese Laws and

Ordinances are exclusively applied to their investees.

U.S. investors in U.S.

investing in Japanese companies surely want to say,

"We must educate the

Securities Exchange Commission on a securities investment.

We must say they

have done us a disservice (a misplaced kindess), though we know they have meant

well.

We have invested in Japanese companies not as a U.S. investor but as if

we were a Japanese shareholder.

We have ever invested in Japanese companies

not on a ground of financial statements submitted to the SEC in U.S.

but

exclusively on a ground of those submitted to a Local Financial Bureau in

Japan.

When we invested in Japanese companies, we have never perused

financial statements submitted to the SEC in U.S."

理論的には、米国の「Form

F-4」は不必要なのです。

というのは、米国の証券取引委員会(SEC)の想定とは正反対に、日本企業に投資をしている米国の米国人投資家は、

自分の投資先企業には日本の法令が排他的に適用されることを期待しているからです。

日本企業に投資をしている米国の米国人投資家はきっとこう言いたいことでしょう。

「我々は証券投資について証券取引委員会を教育しなければなりません。

好意的にやってくれているというのは分かるのですが、ありがた迷惑(見当違いな親切)というものです。

我々は米国人投資家としてではなく日本人株主であるかのように日本企業に投資をしているのです。

我々はこれまでずっと、米国の証券取引委員会に提出された財務諸表を根拠に日本企業に投資をしてきたのではなく、

日本の財務局に提出された財務諸表を根拠に日本企業に投資をしてきたのです。

日本企業に投資をする際、米国の証券取引委員会に提出された財務諸表を閲覧したことは我々は一度もありません。」と。

債権債務関係の決済の順番

Financing with a currency denominted in the one other than the mother country's currency.

自国通貨以外の通貨での資金調達

Corporate bond denominated in the U.S. dollar.

米国ドル建ての社債

Japanese Government Bond denominated in the U.S. dollar.

米ドル建ての日本国債

Nikkei Average denominated in the U.S. dollar.

米ドル建ての日経平均

In which country is a corporate bond denominated in the Thai Baht issued by a Vietnam company used?

ベトナム企業が発行したタイバーツ建ての社債はどの国で使われるのか?

Academic thesis on the "SEC Registration."

「SEC登録」についての学術論文

,1108LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}