2020�N2��4��(��)

�u�{��2020�N2��4��(��)��EDINET�ɒ�o���ꂽ�S�Ă̖@��J�����ށv

Today (i.e. February 4th, 2020), 188 legal disclosure documents have been submitted to EDINET in total.

�{���i���Ȃ킿�A2020�N2��4���j�AEDINET�ɒ�o���ꂽ�@��J�����ނ͍��v188���ł����B

2018�N12��18��(��)�̃R�����g�ŁA�\�t�g�o���N������Ђ̏��Ɋւ���L�����v26�{�Љ�A

�u�L���،��̏��ɂ�4�̃p�^�[��������B�v�Ƃ����������쐬���A�ȍ~�A�W���I�ɏ،����x�ɂ��čl�@���s���Ă���̂����A

2018�N12��18��(��)�������܂ł̊e�R�����g�̗v��t���̃����N���܂Ƃ߂��y�[�W�i������݁A���v413���Ԃ̃R�����g�j�B��

�e�R�����g�̗v��t���̉ߋ��̃����N�i2018�N12��18��(��)�`2019�N4��30��(��)�j

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����2�i2019�N5��1��(��)�`2019�N8��31��(�y)�j

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����3�i2019�N9��1��(��)�`2019�N12��31��(��)�j

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

�e�R�����g�̗v��t���̉ߋ��̃����N�@����4�i2020�N1��1��(��)�`�j

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

���j�]�z�[���f�B���O�X������Ђ��s���u�G���v���C�[�E�o�C�A�E�g�i"Employee Buyout"�j�v�Ɋ֘A����R�����g

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2020�N1��15��(��)���{�o�ϐV��

�������g����50�N��

�i�L���j

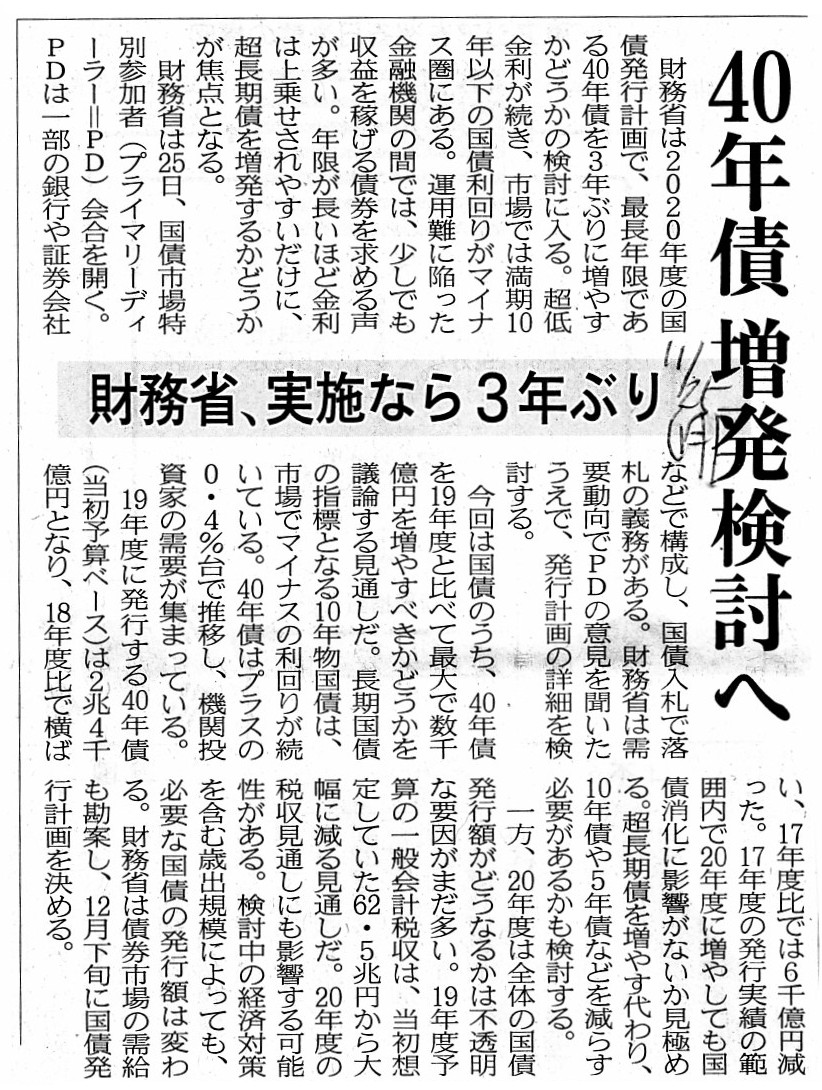

2019�N11��25��(��)���{�o�ϐV��

40�N�� ���������ց@�����ȁA���{�Ȃ�3�N�Ԃ�

�i�L���j

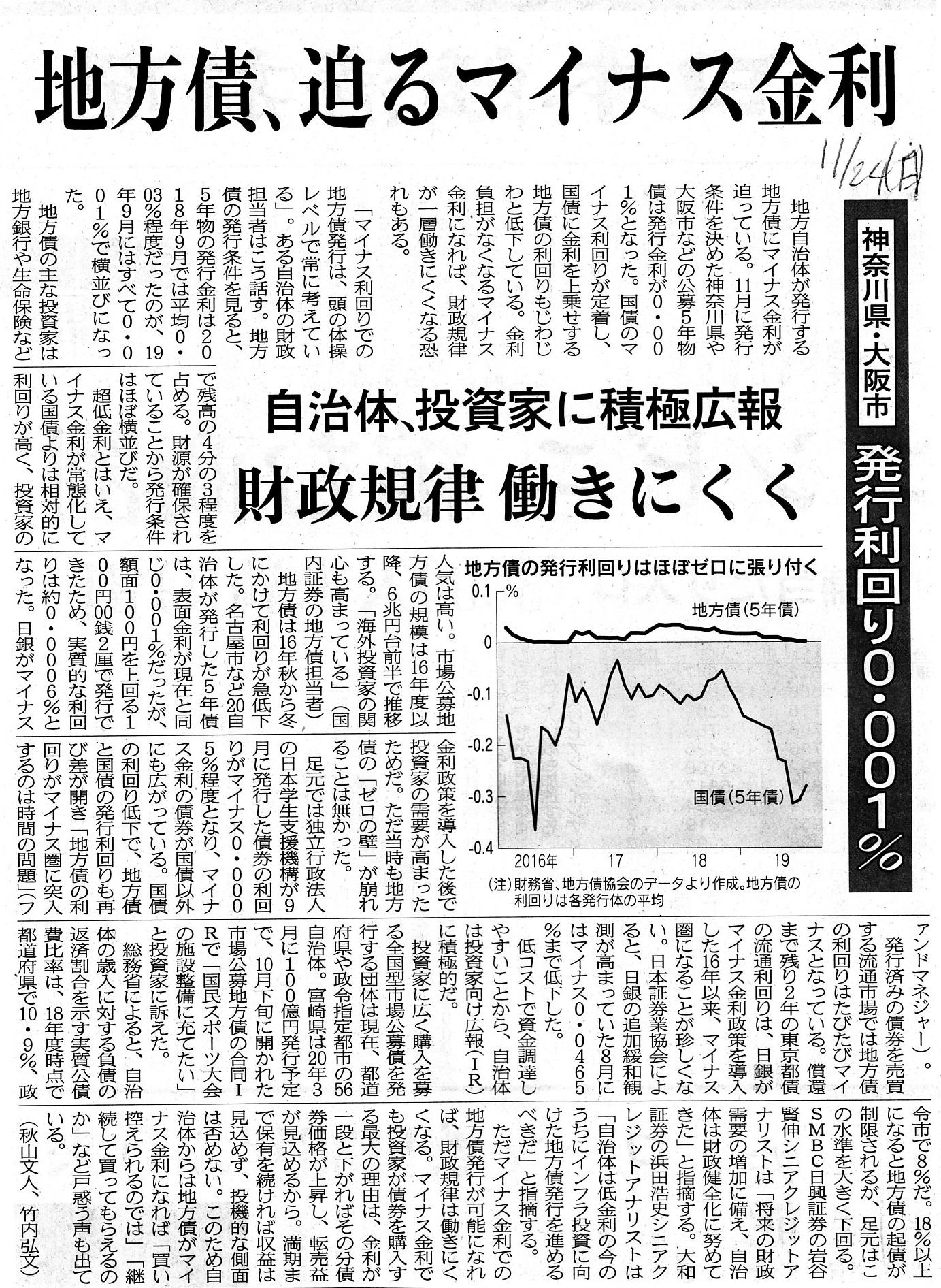

2019�N11��24��(��)���{�o�ϐV��

�n���A����}�C�i�X�����@�_�ސ쌧�E���s�@���s�����0.001���@�����́A�����ƂɐϋɍL��@�����K��

�����ɂ���

�i�L���j

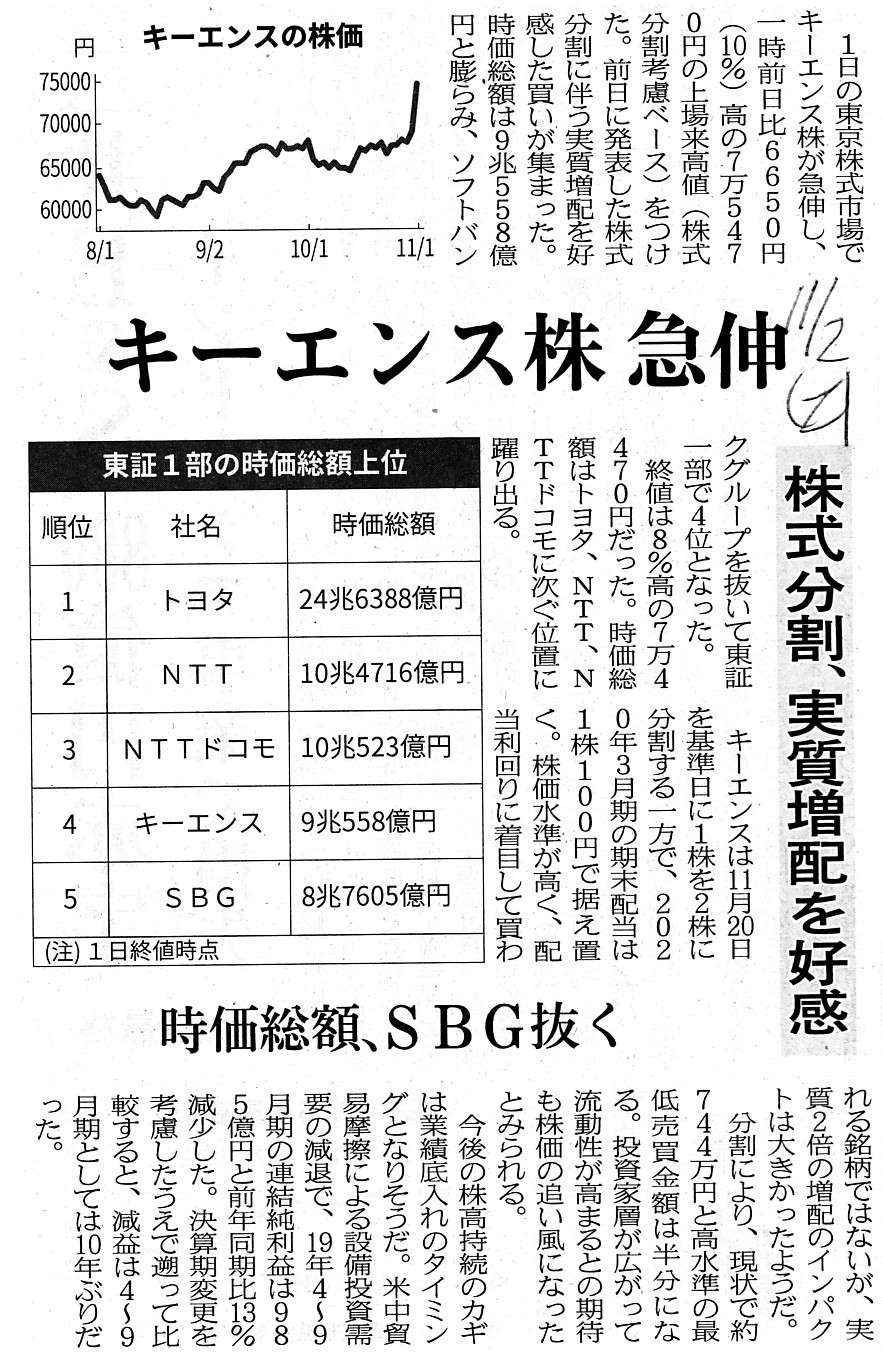

2019�N11��2��(�y)���{�o�ϐV��

�L�[�G���X�� �}�L�@���������A�������z���D���@�������z�ASBG����

�i�L���j

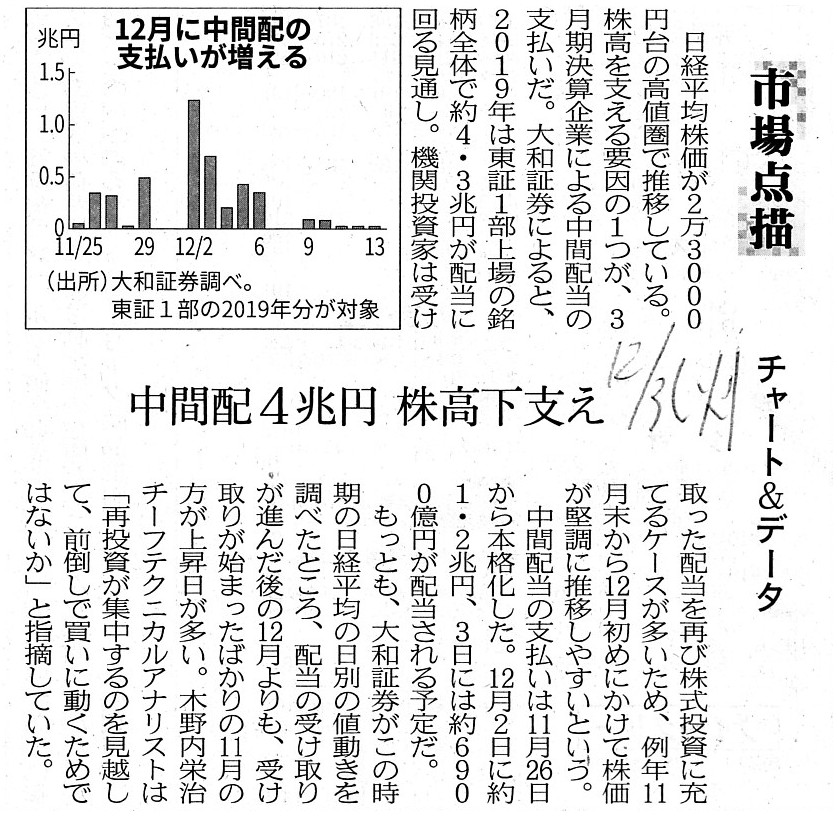

2019�N12��3��(��)���{�o�ϐV��

�����_�`�@�`���[�g���f�[�^

���Ԕz4���~ �������x��

�i�L���j

�u��v�w���T ��ܔŁv�@�X�c�N�\�A�{�{���� �Ғ��@�i�����o�ώЁj

�u�㔭���ہv�i"subsequent event"�j

�y�R�����g�z

�V���L����6�{�Ɖ�v�w���T�̃X�L�������Љ�Ă��܂����A�������ނɂ��āA

����̃R�����g���e�Ƃ��֘A�����Ȃ���A�،������ɂ��Ĉꌾ�����R�����g�����������Ǝv���܂��B

�Љ�Ă���2019�N11��23��(�y)�t���̓��{�o�ϐV���̋L���i��@���@�@�ς�铊���̏펯�j�́A

�u�}�C�i�X������O��Ƃ����،������i���ɍ��ւ̓����j�̂�����v�ɂ��Ă̋L���ɂȂ�܂��B

�}�N���I�Ȏ��_���猩�܂��ƁA���݂̋��������ł́A�����܂ł̊��Ԃ�10�N���x�̍��͗���肪�}�C�i�X�ƂȂ��Ă���A

�]������̋��ȏ��I�ȃC���J�����d���������ւ̓�����10�N���̒���������Ɍ�����ƋL���ɂ͎w�E����Ă���A

>���������Ȃ��A50�N�ȏ�̒��������̔��s���b��ɂȂ�̂����R�Ȃ��Ƃ��B

�Ə�����Ă��܂��B

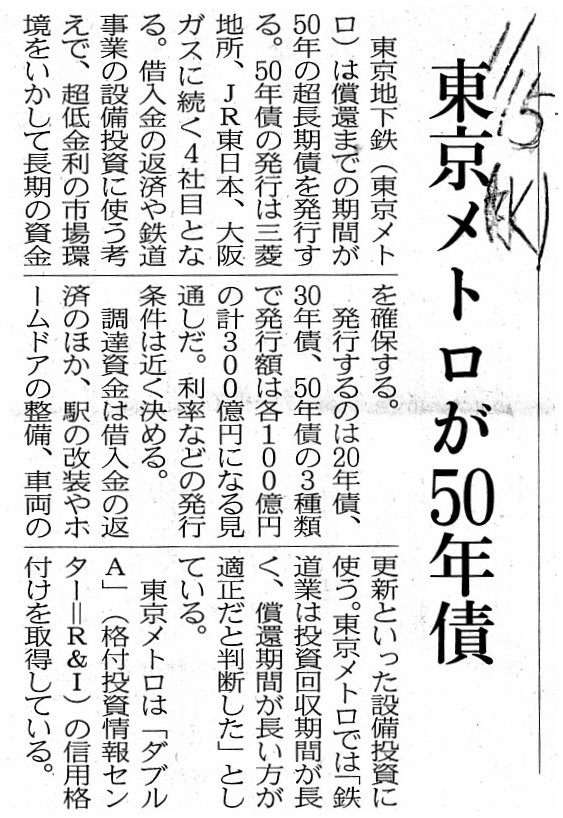

�ŋ߂̒��������̎���Ƃ��āA2020�N1��15��(��)�t���̓��{�o�ϐV���̋L���i�������g����50�N�j��

2019�N11��25��(��)�t���̓��{�o�ϐV���̋L���i40�N��

���������ց@�����ȁA���{�Ȃ�3�N�Ԃ�j���Љ�Ă��܂��B

�O�҂̋L���ɂ��܂��ƁA���҂܂ł̊��Ԃ�50�N�̒������̔��s�́A�@�O�H�n���A�AJR�����{�A�B���K�X�ɑ���

�����n���S�i�������g���j��4�Жڂł���Ƃ̂��Ƃł��B

�܂��A��҂̋L���ɂ��܂��ƁA�s��ł͖���10�N�ȉ��̍��̓}�C�i�X����肪�����Ă���Ƃ̂��Ƃł��B

���͂����ŁA�u�}�C�i�X���������^�̂��Ɓi�c�_�̑O��j�Ƃ���ƁA������������Β����قǗ��_��̓��X�N�͒Ⴍ�Ȃ�B�v

�Ƃ����l�����ɂȂ�Ȃ����낤���ƂӂƎv���܂����B

���͍���̃R�����g�ŁA��s�����S�ۂŗZ�����s�����Ƃ��l����Ȃ�A����̏ꍇ�ɔ����āA

��s�́u�ؓ��l�Ɏ�`��U��o���Ă��炤�B�v�Ƃ����Ή���������K�v�ɂȂ��Ă���̂ł͂Ȃ����A�Ə����܂����B

������������e���̂͂���������킯�ł����A��s���ؓ��l�Ƀ}�C�i�X�����Ŏ�����݂��o���ƂȂ�܂��ƁA

�Z�����s�̍ہA�ݏo�l�ł����s���܂��ؓ��l�����l�Ƃ�����`��U��o���Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�͂����A

�Ǝv���܂����B

�ؓ��l���U��o����`�͌��{�̕ԍςɊւ����`�����A��s���U��o����`�͗����̎x�����Ɋւ����`�ł���A

�Ƃ����l�����ɂȂ�̂ł͂Ȃ����Ǝv���܂����B

�ؓ��l���U��o����`�͌��{�̕ԍϓ����x�����Ƃ����`�ł���킯�ł����A

��s���U��o����`�͗����̎x�������x�����Ƃ����`�ƂȂ�킯�ł��B

��s�Ǝؓ��l�o�����i���R���z�Ǝx�����͂��ꂼ��قȂ邪�j����������l�Ƃ�����`������̖������U��o�����Ƃ�

���K����ݎ،_��̎��{���Ӗ�����킯�ł��B

���̂��̍l�����Ɋ�Â��܂��ƁA�ؓ��l�̎苖�����i��s�a���c���j�͗����̎x�������߂���Ή߂���قǑ����Ȃ�܂��B

���R���ƂȂ���A�ؓ��l�̎苖�����i��s�a���c���j�������Ȃ�Α����Ȃ�قnj��{�̕ԍω\���͍����Ȃ�܂��B

���̂��Ƃ́A�}�C�i�X�������ł́u������������Β����قǃ��X�N�͒Ⴍ�Ȃ�B�v�Ƃ������Ƃ��Ӗ�����̂ł͂Ȃ��ł��傤���B

�}�C�i�X�����ƌ����Ă�-0.1����-0.2����-0.3���Ɏv�������ׂ邩��_�_��������Â炭�Ȃ��Ă��邾���ł��B

-3����-5����-8����-10���Ɏv�������ׂ�A�����Ɏؓ��l�̎苖�����i��s�a���c���j���N�X�������邩������ł��傤�B

�]���̏،������Ɋւ��鋳�ȏ��ł́A���҂܂ł̊��Ԃ�������Β����قǍ��s���s�̃��X�N�����܂�

�i���������āA�����Ƃ͂�荂�������s�҂ɋ��߂�j�Ə�����Ă����킯�ł����A

�}�C�i�X�������ł́A���҂܂ł̊��Ԃ�������Β����قǍ��s���s�̃��X�N���Ⴍ�Ȃ�

�i���������āA�����Ƃ͂��Ⴂ�����s�҂ɋ��߂�j�A�Ƃ����l�����ɂȂ�킯�ł��B

������A���s�҂͗����������Ȃ�Ώ��҂܂ł̊��Ԃ���蒷�������𓊎��Ƃɋ��߂�킯�ł����A���s���s�̃��X�N���Ⴍ�Ȃ�

�����͓����Ƃ���L���b�V���t���[�i�������j�ł��邾���ɁA�����s�̏����Ɋւ��鍇�ӓ_�������ɂ͂Ȃ��C�����܂��B

����Ӗ�������O�̂��Ƃ�������܂��A�}�C�i�X�������ɂ�����،������Ƃ����̂́u�����Ƃ͓������v��Nj����Ȃ��v

�Ƃ������Ƃ�O��ɂ��Ȃ��Ƃ����܂���̂ŁA�u�����ƂƔ��s�҂͂ǂ̂悤�ȏ����ō��ӂ����邩�H�v�Ƃ����_�ɂ��Ă�

�������_���I�ɂ͑��݂��Ȃ��悤�Ɏv���܂����i����̍ۂ͑o�������v��Nj����邩�瓖���҂͂�������ō��ӂ�����킯�ł��j�B

���ꂩ��A�������Љ�Ă���2019�N11��23��(�y)�t���̓��{�o�ϐV���̋L���i��@���@�@�ς�铊���̏펯�j�ɂ́A

�u�����̊�{�͌��ǁA���̒������ݏo���L���b�V�����B�v�Ǝw�E���Ă���A�،������ɂ��Ď��̂悤�ɏ�����Ă��܂��B

>�����̃}�C�i�X�������̖��\�L�̉^�p��̊��ł́A�L���b�V���t���[�������錹��܂ők�邱�Ƃ������̓S�����B

�����āA���͍���̃R�����g�̍Ō�Ɏ��̂悤�ɏ����܂����B

>Concerning an "asset" part only, "Asset-backed Securities" in a true

sense are a lending on a mortgage.

>"Asset-backed Securities" other than a

lending on a mortgage should be called "Cash-flow-backed Securities."

>In

other words, a lending on a mortgage is dependent on a real right (i.e. a real

asset),

>whereas "Asset-backed Securities" other than a lending on a

mortgage are dependent on a claim (i.e. a person).

>�u���Y�v�̕����݂̂Ɋւ��Č����A�^�̈Ӗ��́u���Y�S�ۏ،��v�͒�t�̑ݏo���Ȃ̂ł��B

>��t�̑ݏo���ȊO�́u���Y�S�ۏ،��v�́u�L���b�V���t���[�����،��v�ƌĂԂׂ��Ȃ̂ł��B

>���̌�����������A��t���̑ݏo���͕����Ɂi���Ȃ킿�A�������Y�Ɂj�ˑ����Ă���̂ɑ��A

>��t�̑ݏo���ȊO�́u���Y�S�ۏ،��v�͍��Ɂi���Ȃ킿�A�l�Ɂj�ˑ����Ă���̂ł��B

�u���Y�S�ۏ،��v�Ɋւ��Č����܂��ƁA�u��t�̑ݏo���v��u��t�̑ݏo���ڂ̗��t���Ƃ������v�́A

�����Ƃ̗��ꂩ�猩�������ɂȂ�킯�ł����A�����ȊO�́u���Y�S�ۏ،��v�Ɣ�r����ƁA

�u�L���b�V���t���[�������錹��v�����{�I�ɈقȂ�A�Ƃ������������ł���킯�ł��B

�u��t�̑ݏo���v��u��t�̑ݏo���ڂ̗��t���Ƃ������v�́A�ɒ[�Ȍ�����������A

���s�҂̃L���b�V���t���[�͖��W�Ȃ̂ł��i�Ō�̍Ō�͔��s�҂̃L���b�V���t���[��苖�����Ƃ͖��W�ɕٍς����j�B

�������A�����ȊO�́u���Y�S�ۏ،��v�́A�ŏ�����Ō�܂Ŕ��s�҂̃L���b�V���t���[�Ǝ苖�����Ɉˑ�����̂ł��B

�u��t�̑ݏo���v��u��t�̑ݏo���ڂ̗��t���Ƃ������v�ւ̓����ł́A

�����Ƃ́u�L���b�V���t���[�������錹��v�i���s�҂̎��Ɠ��e��������j�܂ők��K�v�͑S���Ȃ��̂ł��B

���̎������Ƃ́A�@���ǂ����s�����u�s���Y�o�L�듣�{�v�������Ă���悢�̂ł��i���͉������Ȃ��Ă悢�̂ł��j�B

�u�s���Y�o�L�듣�{�v�ɂ͒���̐ݒ�ɂ��ď�����Ă��邩��ł��i���ꂾ���őݏo���͕K���ٍς���܂��j�B

���̎������Ƃ́A���҂ł͂Ȃ��A�����҂Ȃ̂ł��B

�]���A��s�@�ł́A��s�͍��҂Ƃ��Ăł͂Ȃ������҂Ƃ��Ď�����݂��o�����Ƃ����F�߂��Ă��Ȃ������̂ł��B

���ɁA�Љ�Ă���2019�N11��2��(�y)�t���̓��{�o�ϐV���̋L���i�L�[�G���X�̊��������j�ɂ��Ăł����A

�����������̂��̂͊����̖{���I���l�Ɋ��S�ɒ����ł��̂ŁA���_�I�ɂ͊����s��ɂ����銔���ɑS���e����^���܂���B

�������A���̂��т̃L�[�G���X�̏ꍇ�́A���������̌��ʏ]���\�z�Ɣ�r���Ĕz�����z���z��2�{�ɂȂ�܂��āi2�{�̑��z�j�A

�z�����z���z�̑����͊����̖{���I���l�ɉe����^���܂��̂ŁA���̈Ӗ��Ŋ����s��ɂ����銔���ɉe����^���Ă��܂��B

�����A��Ђ��z�������x�����ƕK�������̖{���I���l�͌������܂��̂ŁA���_�I�ɂ͊����s��ɂ����銔���͕K���������܂��B

���ꂩ��A�Љ�Ă���2019�N12��3��(��)�t���̓��{�o�ϐV���̋L���i���Ԕz���ɂ��āj�ɂ��Ăł����A

���Ԕz���͉�Ж@�̋K��݂̂Ɋ�Â��Ďx�����܂��i�܂�A�،����x��̃f�B�X�N���[�W���[�Ƃ͖��W�Ɏx�����܂��j�B

3�������Z�̉�Ђ̏ꍇ�A���Ԕz���̎x������9��1���ɍs���Ă�������������܂���i�z���̎x�����͉�v�č��Ƃ͖��W�ł��j�B

���̈Ӗ��ł́A���Ԕz���̎x�����́A���Y���Ԋ��̍������\���猩��Ɓu�㔭���ہv�ɊY�����܂��B

�،����x��́A�����ƕی�̊ϓ_����A���Y���Ԋ��̍������\�ɒ��Ԕz���̎x�����ɂ��Ē��L���L�ڂ���K�v������ł��傤�B

�܂��A���Ԕz���̎x�����Ƌ��Z���i����@��̗Վ����Ƃ̊֘A�ɂ��Ăł����A���s�̊J�����x�Ō����܂��ƁA

���Ԕz���̎x���������Y�l�������̒�o���̑O�ł��낤����ł��낤���A�x�����Ɠ����ɗՎ������o����ׂ��ł��B

�z�����̎x�����i�d��A��v�����j�ɂ��ẮA�Ɨ��č��l�̊č��Ƃ͖��W�Ɋm�肷��ƍl����ׂ��Ȃ̂ł��B

���̓_�ɂ��Ă͖������������������������Ǝv���܂��B

A dividend necessarily has an influence on an intrinsic value of a share, whereas a share split itself never.

�z���͊����̖{���I���l�ɕK���e����^����̂ł����A�����������̂��̂͊����̖{���I���l�Ɍ����ĉe����^���܂���B

A dividend itself is paid on a basis of the Companies Act only.

Therefore,

when a disclosure on the securities system is taken into consideration,

not

only concerning an annual dividend but also concerning an interim dividend,

a

payment of a dividend is a "subsequent event."

�z�����ꎩ�͉̂�Ж@�݂̂Ɋ�Â��Ďx�����܂��B

���������āA�،����x��̃f�B�X�N���[�W���[���l���ɓ���܂��ƁA�ʊ��̔z���Ɋւ��Ă����ł͂Ȃ����Ԕz���Ɋւ��Ă��A

�z���̎x�����́u�㔭���ہv�Ȃ̂ł��B

If a "negative interest rate" is given, the longer a maturity is, the lower a risk is in theory.

�}�C�i�X���������^�̂��ƂƂ��܂��ƁA������������Β����قǗ��_��̓��X�N�͒Ⴍ�Ȃ�܂��B

On the old Bank Act, when a bank lent money to a borrower,

it used to be a

holder of a real right rather than a holder of a claim.

A bank used to be

utterly independent of a cash flow of a borrower.

���Ă̋�s�@�ł́A��s���ؓ��l�ɂ�����݂����A��s�͍��҂Ƃ������͂ނ��땨���҂������̂ł��B

��s�͂��Ă͎ؓ��l�̃L���b�V���t���[���犮�S�ɓƗ����Ă����̂ł��B

,188LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}