2020年1月27日(月)

「本日2020年1月27日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 27th, 2020), 115 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年1月27日)、EDINETに提出された法定開示書類は合計115冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計405日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

R2.01.27 15:00

前田道路株式会社

意見表明報告書 対象: 前田総合インフラ株式会社

(EDINET上と同じPDFファイル)

2019年4月11日(木)日本経済新聞

機関投資家の議決権行使 「判断理由 公表を」金融庁指針 来年めど改訂

(記事)

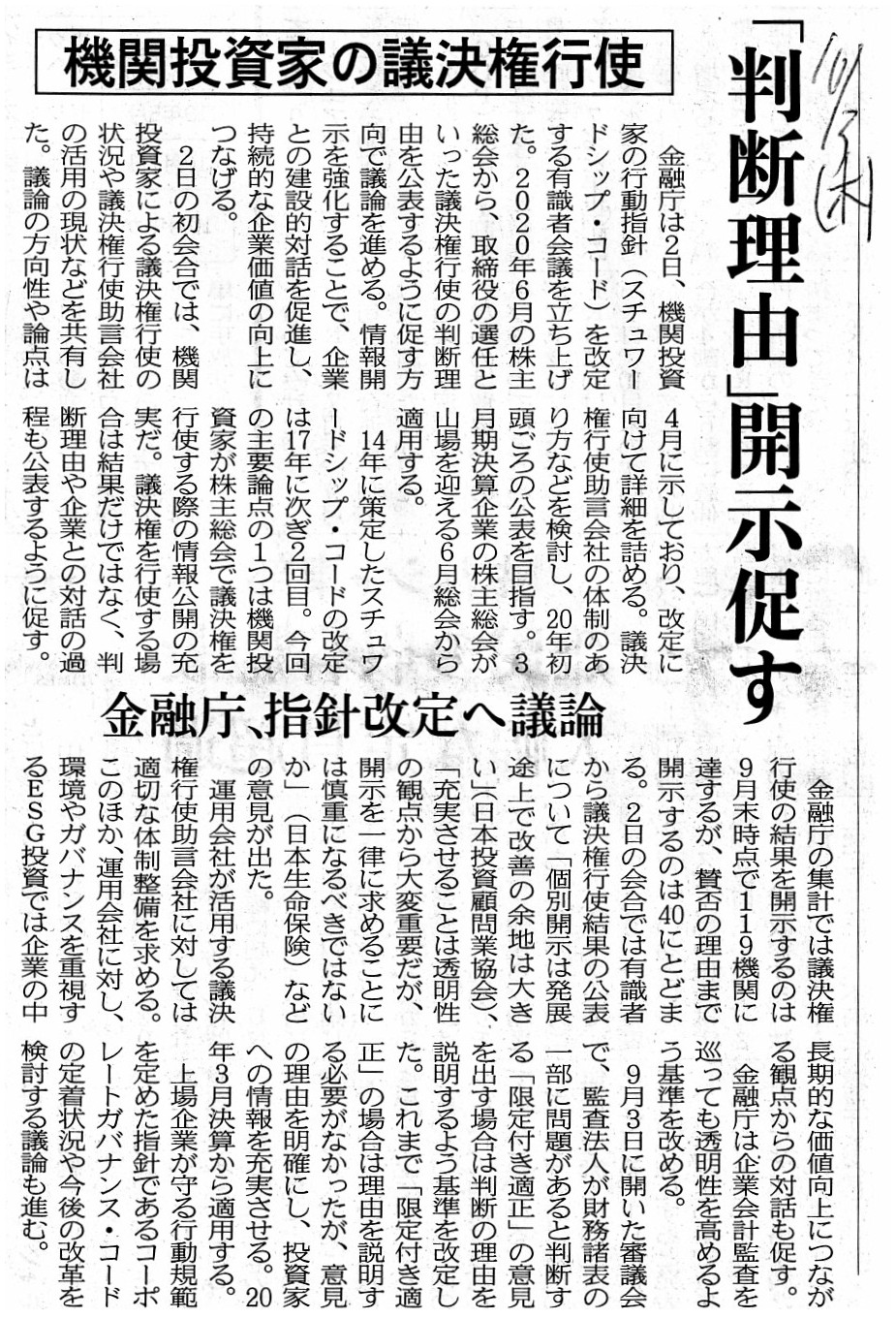

2019年10月3日(木)日本経済新聞

機関投資家の議決権行使 「判断理由」開示促す 金融庁、指針改定へ議論

(記事)

>情報開示を強化することで、企業との建設的対話を促進し、持続的な企業価値の向上につなげる。

>議決権を行使する場合は結果だけではなく、判断理由や企業との対話の過程も公表するように促す。

これらだけを読むと、件の「スチュワードシップ・コード」は一般投資家の利益保護に資するのではないかと思われると思います。

それは確かにそうです(その意味では何の問題もありません)。

しかし、そもそも「スチュワードシップ・コード」というのは、「機関投資家への出資者」の利益を保護するための規則です。

一般投資家の利益を保護するための規則ではありません。

いつの頃からか「スチュワードシップ・コード」という言葉が拡大解釈され、

「機関投資家への出資者」の利益を保護するための規則以外の意味合い・目的を持つようになってしまっているのです。

You must discriminate between a protection of a person investing in an

institional investor

and an investor protection in a general sense.

機関投資家への出資者の保護と通常の意味の投資家保護とを区別しなければなりません。

,115LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}