2020年1月26日(日)

「本日2020年1月26日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 26th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年1月26日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計404日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

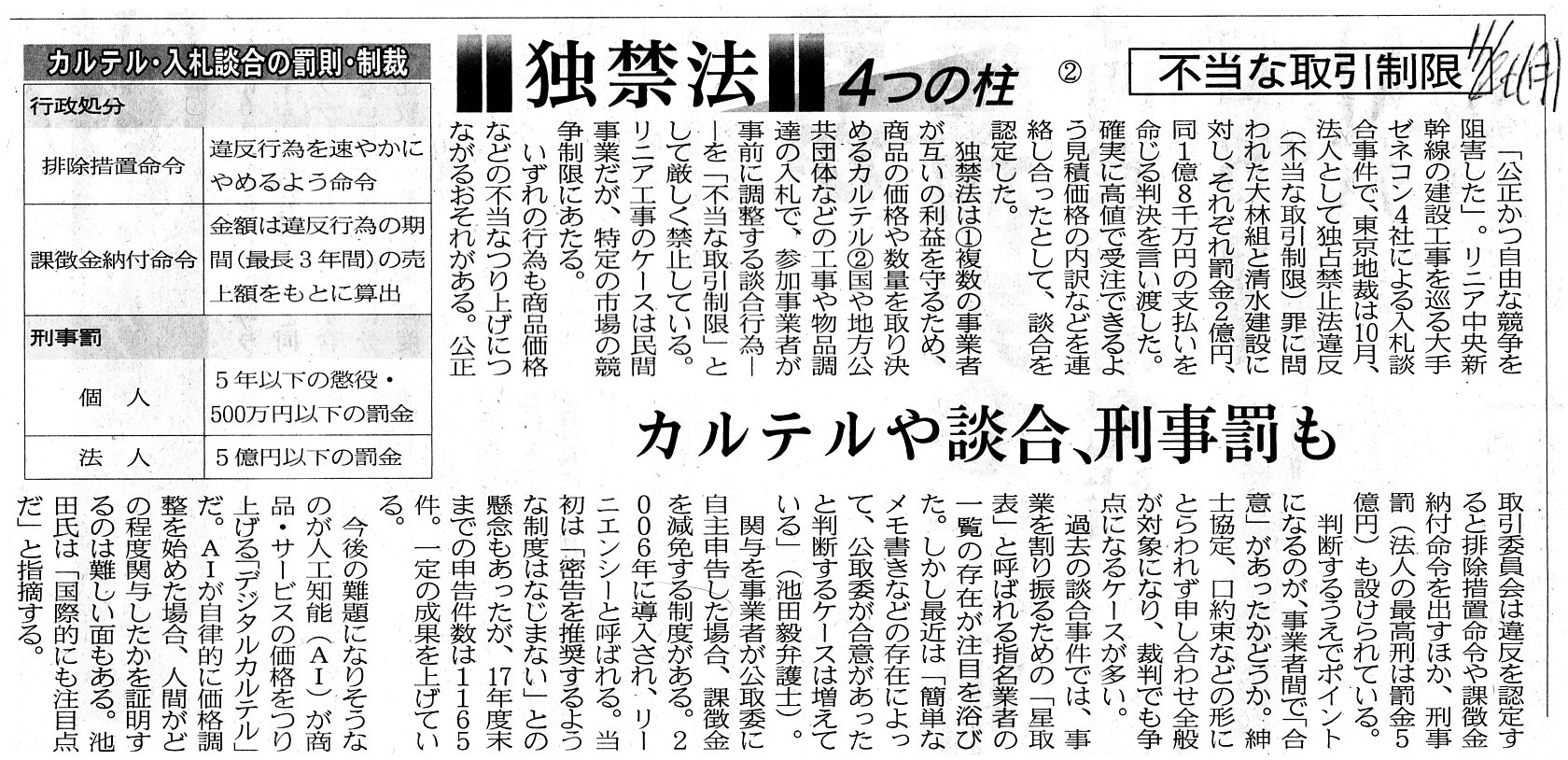

2018年11月26日(月)日本経済新聞

独禁法 4つの柱 ②

不当な取引制限 カルテルや談合、刑事罰も

(記事)

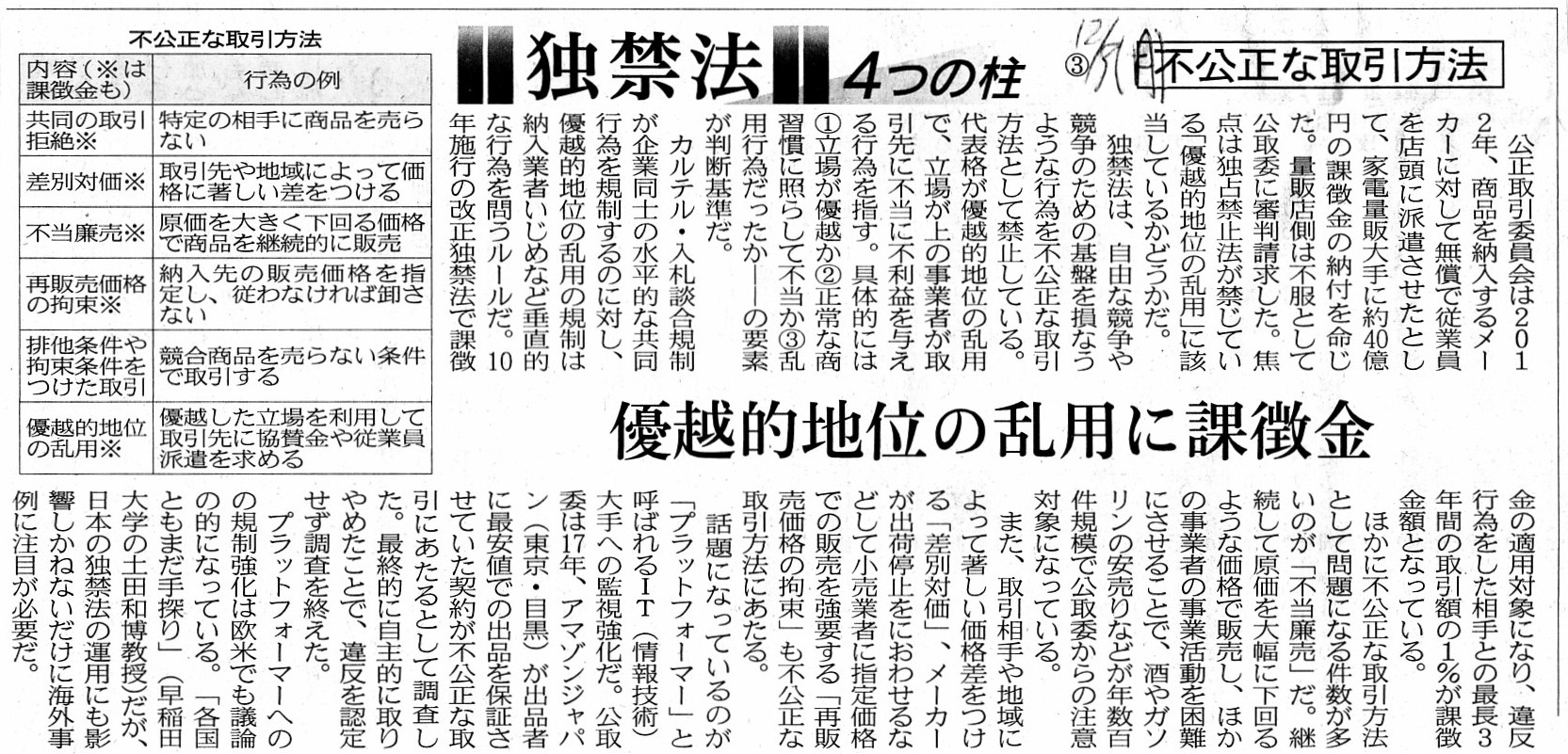

2018年12月3日(月)日本経済新聞

独禁法 4つの柱 ③

不公正な取引方法 優越的地位の乱用に課徴金

(記事)

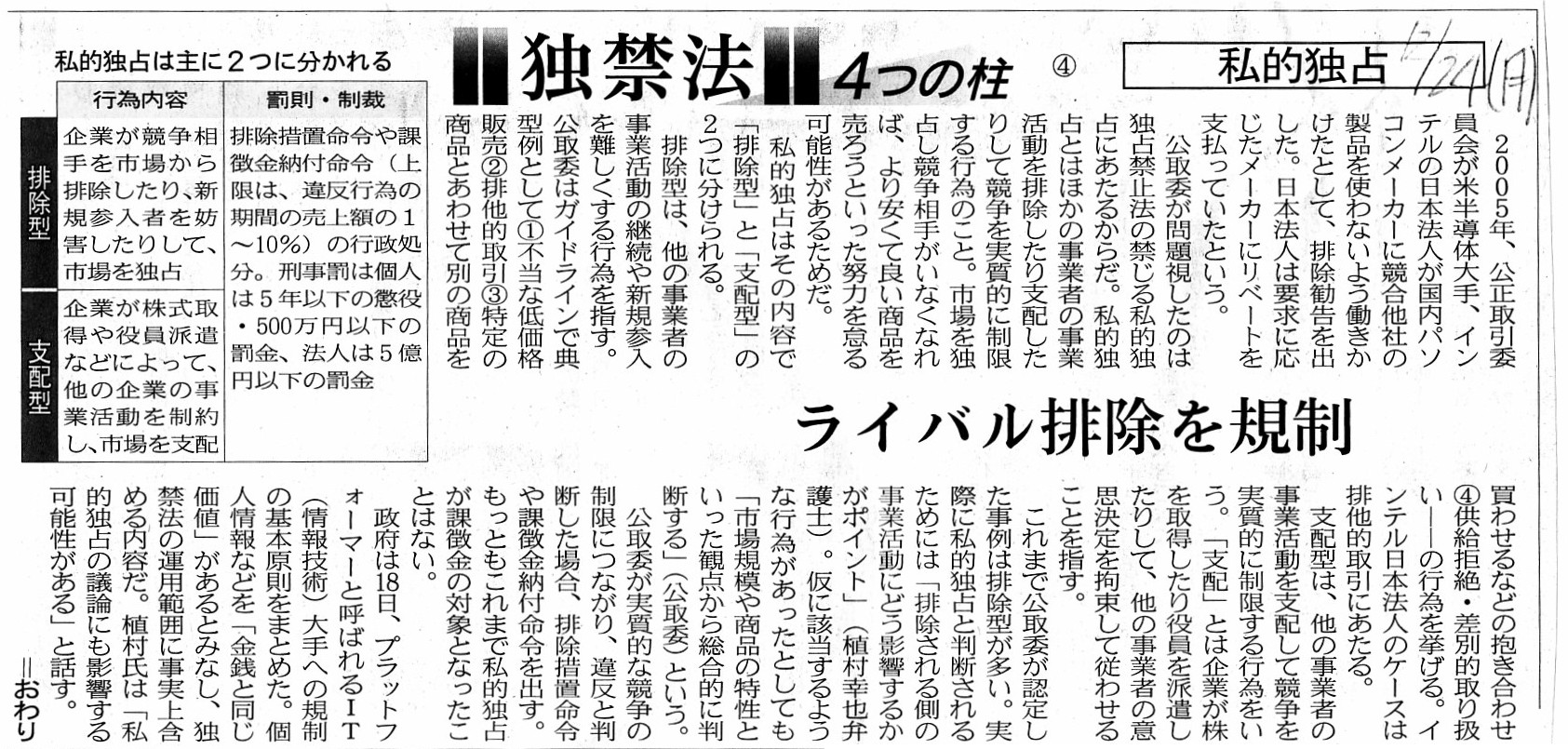

2018年12月24日(月)日本経済新聞

独禁法 4つの柱 ④

私的独占 ライバル排除を規制

(記事)

2019年4月29日(月)日本経済新聞

変わる課徴金 不正逃さぬ

薬機法 誇大広告対策 厳格に 独禁法 協力重視

柔軟に減額

刑事罰より手続き迅速 企業、高額納付を懸念

(記事)

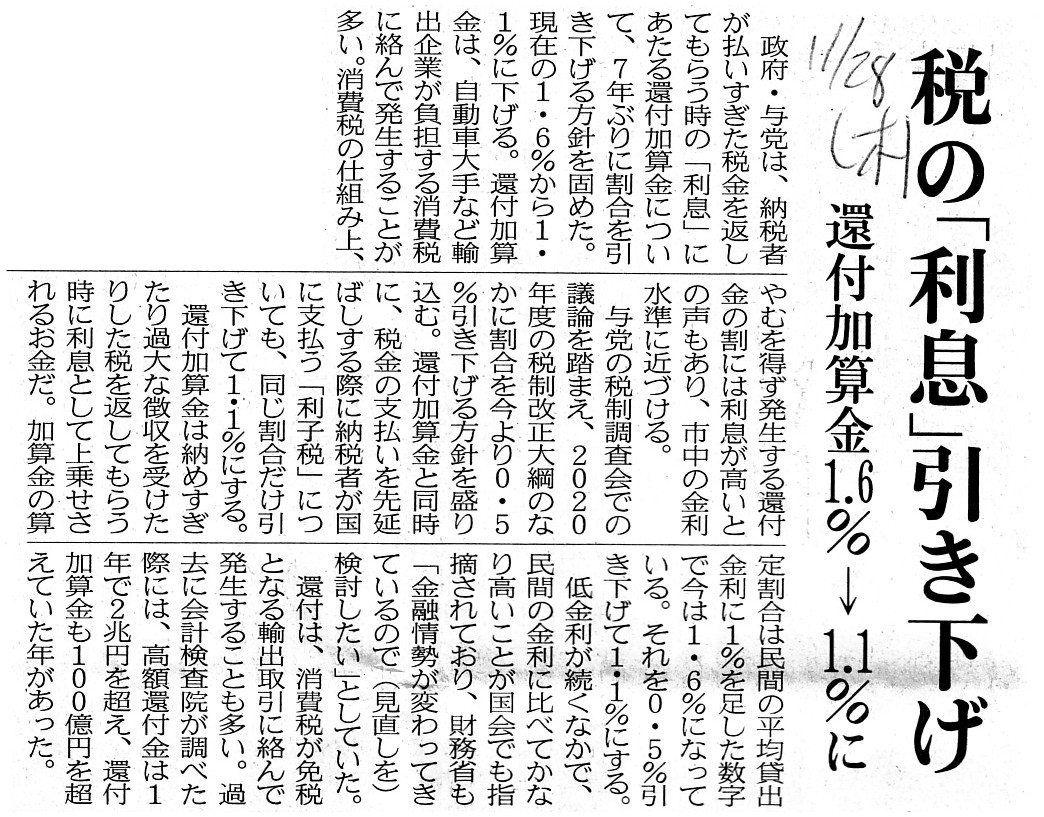

2019年11月28日(木)日本経済新聞

税の「利息」引き下げ 還付加算金1.6%→1.1%

(記事)

2019年12月4日(水)日本経済新聞

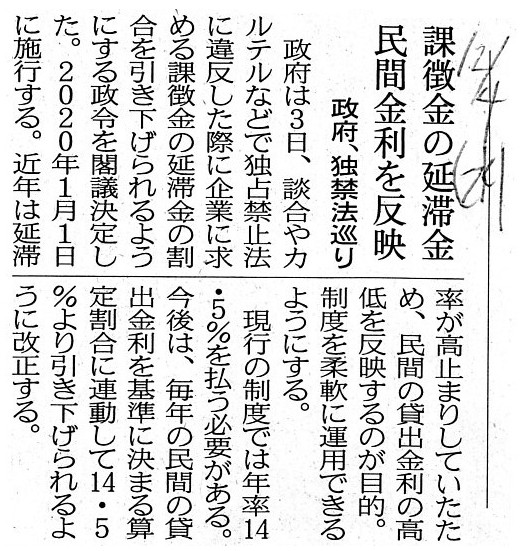

課徴金の延滞金 民間金利を反映 政府、独禁法巡り

(記事)

2020年1月13日(月)日本経済新聞

膨張 独禁法 上

優越的地位

適用どこまで 楽天の「送料無料」が焦点 公取委、新分野も「監視」

知財・フリーランス・・・ 大企業はリスク警戒

欧米でも「公正性」の波

企業法務

弁護士調査から

今年の注目案件 個人データ保護規制 どう対応

(記事)

2020年1月20日(月)日本経済新聞

膨張 独禁法 下

公取委の実力 世界標準か 企業との間に緊張高まる 新分野の違反

不明確

先行する欧米当局 強い権限 人材に厚み

競争当局 試されるバランス

企業法務

弁護士調査から

個人データ保護 企業の対応遅れに懸念

法トーク

プロネッド社長 酒井功氏 リスク取るガバナンスを

(記事)

【コメント】

今日は、独占禁止法に関する記事を計10本紹介していますが、個別の論点については今日は書くつもりはないのですが、

大きな視点から見ますと独占禁止法は刑法に概念的に似ている部分がある(違反者を罰するための法律という点で)と感じます。

私見になりますが、「違反者を罰するための法律」を考える上で重要な観点をまず書いてみたいと思います↓。

刑法であれ道路交通法であれ金融商品取引法であれ独占禁止法であれ医薬品医療機器法であれ罰の考え方は全く同じである。

○違反者が法人の場合 → 法人に「課徴金」("Administrative

Monetary Penalty")を課する。

○違反者が自然人の場合 → 自然人に「懲役」("Penal

Servitude")を課する。

注:刑法(と道路交通法)に法人を罰するという考え方はない(刑法と道路交通法は罪は全て自然人本人の責任であると考える)。

しかし、金融商品取引法と独占禁止法と医薬品医療機器法は、会社法同様、法の領域として事業者(法人)を前提としていることから、

法人を罰するという考え方を採用している(ただし、法人に懲役を課することはできないので課徴金という形態にならざるを得ない)。

言うまでもないが(あまり論点になっていないようなのだが)、金融商品取引法であれ独占禁止法であれ医薬品医療機器法であれ、

自然人(この文脈においては法人の取締役)を罰する、という考え方に重点を置く方が現実には実効性が高いと私は考える。

金融商品取引法であれ独占禁止法であれ医薬品医療機器法であれ、「罪全体のうち、法人の責任は何割、取締役の責任は何割。」

というふうに責任の所在を分割することは現実には不可能であるし理論上も間違っていよう。

もしくはその場合は両罰規定とするかであろう(すなわち、責任の割合は法人も取締役もどちらも100%と考えるしかなかろう)。

どちらかと言うと、金融商品取引法も独占禁止法も医薬品医療機器法も事業者(法人)による業務を前提としているのは確かだが、

現実的な観点から、責任の所在に関しては取締役に一本化する(課徴金は廃止し懲役のみとする)という考え方もあるであろう。

確かに、理論的には「法人の責任」という考え方を観念することはできるのだが(例えば、商法理がそうであろう)、

有事の際に責任を追及するという現実に対する対応を鑑みると、業務の意思決定の所在すなわち取締役に全ての責任がある

と責任の所在を整理するべきだと私は考える(とことん性悪説に立てば、やはりその結論に行き着くであろう)。

いずれにせよ、実は刑法と道路交通法もそうなのだが、「自然人に財産刑(課徴金や罰金や科料や没収)を課する」というのは、

理論的には間違っていると私は考える(法人には自由刑(懲役)を現実に課することができないので財産刑にしているだけである)。

極端に言えば、半日だけでもよいの刑務所に入ってもらう(懲役12時間の刑)、ということが自然人の場合には求められるはずだ。

また、法人に自由刑を課することに相当する概念になるのだ、何らかの手段で当局に法人の営業活動を停止させるという権限を

それぞれの法律に規定するということも立法論・制度構築上は考えられよう。

人に自由刑を課することの是非についてなのだが、国家(行政)が法の規定を守ることが何よりも重要なことなのであって、

「刑事裁判(司法)を経ているか否か?」は相対的には重要ではないと私は考える。

「事前に明確に定められたルールがありそのルールを国家は守っているか?」という部分が本質的に重要なことだと私は考える。

思いつくままにざっと書きましたが、上記の議論は、景品表示法や公認会計士法にもそのまま当てはまることです。

弁護士法には「有事の際に法人(弁護士法人)の責任を問う」という考え方はないようです(全て自然人(弁護士本人)の責任、と)。

紹介している2019年12月4日(水)付けの日本経済新聞の記事についてですが、課徴金の納付が遅延した場合の延滞金についてですが、

課徴金の納付が遅延した場合は、利息を課するのはなく、課徴金そのものの「加算金」を課する、という考え方をするべきです。

記事には、民間の貸出金利を参考にして利率(現行の制度では年率14.5%)を決定していると書かれていますが、

資金の貸付(金銭の貸借)と法律上納めるべき金銭の納付遅延は全く別の概念のもののはずです。

お金を貸している方はその金利でお金を貸すことに合意をしている(貸付の対価が金利である)、というのが金銭の貸借です。

課徴金の納付が遅延した場合は、「課徴金の金額を加算する」という考え方・罰の課し方を行わなければならないのです。

さらに、非常によく似た論点になるのですが、紹介している2019年11月28日(木)付けの日本経済新聞の記事についてですが、

税の還付金に付く利息も納税の遅延の際に生じる「利子税」も、やはり「利率」(割合)という考え方はするべきではありません。

納税の遅延に関してはただ単に「納付をする金額を加算する」(利息を支払うこととは全く異なる)という考え方を行うべきであり、

また、税の還付金に関しては税務当局は利息を付けて納税者に税を還付するという考え方は間違っていると私は考えます。

いかなる納税の場面であれ、納税者は納得をして税を納付したからです(税務当局も金額を確認をして税を受領したはずです)。

行政上の規則に違反したことに対する罰

Interest on a refund of a tax.

税の還付についての利息

On the principle of law, an administrative organ's complying with laws and

ordinances excludes

a criminal court procedure from inflicting a penal

servitude on a peson.

法理上のことを言えば、行政機関が法令を遵守することは人に懲役を科することから刑事裁判手続きを排除するのです。

The tax authorities don't mutually agree with a taxpayer on a delay of a

payment of a tax.

And, a taxpayer doesn't mutually agree with the tax

authorities on a refund of a tax.

Neither a delay of a payment of a tax nor a

refund of a tax is the same concept as a loan of money.

An interest is a

conderation of a loan of money.

It is a wrong idea that an administrative

organ gains a profit from a violator.

From a standpoint of an administrative

organ, a penalty is not a consideration of anything nor a source of a

profit.

税務当局は税の納付の遅延について納税者と合意はしませんし、また、納税者は税の還付について税務当局と合意はしません。

税の納付の遅延も税の還付も、お金の貸借と同じ概念のものではないのです。

利息というのは、お金の貸借の対価です。

行政機関が違反者から利益を得るのは間違った考えなのです。

行政機関の立場から見ますと、罰というのは、何かの対価でもなければ利益の源泉でもないのです。

If a tax should be refunded at all, it means that not only the tax authorities but also a taxpayer was wrong.

万が一税が還付されるということが本当にあるとすれば、

それは税務当局だけではなく納税者も間違っていたということを意味するのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}