2020年1月21日(火)

「本日2020年1月21日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 21st, 2020), 254 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年1月21日)、EDINETに提出された法定開示書類は合計254冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計399日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

不動産・ホテル業のユニゾホールディングスに対して子会社化を目的にTOB(株式公開買い付け)を実施中の

米投資会社フォートレス・インベストメント・グループは20日、同日までとしていた買付期間を

2月4日まで営業日ベースで11日間延長すると発表した。買付期間の延長は昨年8月19日にTOBを開始後、11回目。

昨年11月15日に買付価格を100円引き上げて4100円(当初4000円)として以降では5回目の延長。

TOB成立の見通しが立たない中、延長を繰り返し、買付期間は111日間に及ぶことになる。

20日のユニゾ株の終値は5180円。市場価格が買付価格を1000円以上上回る高値圏で推移し、フォートレスによるTOBは

成立が全く見通せないうえ、フォートレスに対抗して昨年12月末にユニゾ従業員による買収(EBO=エンプロイー・バイアウト)が

2月4日までを買付期間としてスタートしている。米投資会社ローン・スターと組んで実施しているEBOは

フォートレス側を1000円上回る5100円を提示しており、買付代金は最大1745億円。

(M&A

Online 2020-01-20)

ttps://maonline.jp/news/20200120jp

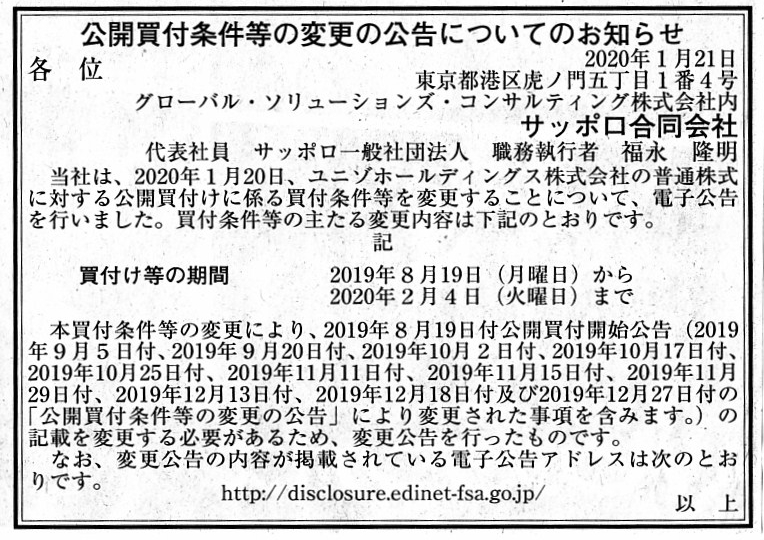

2020年1月21日(火)日本経済新聞 公告

公開買付条件等の変更の公告についてのお知らせ

サッポロ合同会社

(記事)

21日午前の東京株式市場で日経平均株価は前日比180円安の2万3902円で終えた。前日に昨年来高値を更新したことで

売りが優勢となった。物色が目立ったのが、同意していないなかでTOB(株式公開買い付け)の標的となった銘柄だ。

前日の米株市場が休場で、主要企業の決算発表の本格化を控える中、個人投資家は関連銘柄に対し積極的な売買に動いた。

「ニュースのヘッドライン(見出し)に飛びついて、慌てて買ってしまった」。埼玉県に住む30歳代の個人投資家が

ため息を漏らすのが、東芝機械株だ。21日朝、旧村上ファンド系のシティインデックスイレブンス(東京・渋谷)が

東芝機株にTOBを実施すると発表。一時前日比8%高まで急騰したが、前日終値に比べ7%安い1株3456円で買い付けると分かると

売り気配となり、一時11%超安と乱高下した。午前の東証1部売買代金で12位だった。

東芝機だけではない。前田道路は、20日に筆頭株主の前田建設工業が発表したTOBに対して反発。

日本経済新聞の取材に20日応じた前田道路の今枝良三社長が「(友好的な第三者である)ホワイトナイト(白馬の騎士)など

考えられるすべての対抗策が選択肢だ」と話したことで、さらなるTOB価格引き上げの思惑が広がった。

一時22%高となり、午前の東証1部売買代金で6位を付けた。

「まだひと波乱あるのではないか」。国内証券の営業担当者のもとにはきょう、

従業員による買収(エンプロイー・バイアウト=EBO)で非上場化するユニゾホールディングスの今後の動向を探る

問い合わせが個人からあったという。個人にはTOBを巡る動きが終息しないのでは、との思惑もあるようだ。

ユニゾHD株は19年12月23日に付けた昨年来高値を1カ月ぶりに更新する場面があった。

投資家が収益機会を狙うのは、実績としてTOBが活発化しているためだ。M&A助言のレコフ(東京・千代田)によると、

国内で届け出られた19年のTOBの総額は3兆3070億円と調査を開始した1985年以降で最高だった。

さらに19年の国内企業間の敵対的買収の件数は5件と、過去最高だった05年の6件に次ぐ件数だった。

21日午前の東証1部の売買代金は7752億円と薄商い。19年4~12月期の主要企業の決算発表を前にした

局地的な物色とみる向きがまだ多い。本格的な売買活性化につながるかどうかは見極めが必要だ。

(日本経済新聞 2020/1/21

12:39)

ttps://www.nikkei.com/article/DGXLASFL21HM2_R20C20A1000000/

「ユニゾホールディングス株式会社のここ1ヶ月間の値動き」

>ユニゾは事業上のシナジー効果が見込めないなどとしてこれに反対した。

この点に関連する論点になるのですが、私は2019年12月28日(土)のコメントで、

「完全子会社化後、支配株主が対象会社の株式の本源的価値を増加させることは可能か否か?」

という表を作成しました。

2019年12月28日(土)のコメントでは表を作成するだけでありその後も追加的な説明はしていなかったわけですが、

次の記述はこの表に関する説明だと思って読んでいただければと思います。

この表の言葉を用いれば、「対象会社の完全子会社化を行う者」が①親会社(既に対象会社株式の過半数を所有)と

⑥対象会社の現経営陣(マネジメント・バイアウト)と⑦対象会社の従業員(エンプロイー・バイアウト)の場合は、

仮に対象会社を完全子会社化しても「事業上のシナジー効果が見込めない」という結果になります。

その理由は、一言で言えば、「完全子会社化後、対象会社において新しい事業を営むということがないからである。」となります。

①親会社(既に対象会社株式の過半数を所有)が対象会社(子会社)を完全子会社化しても、事業上のシナジー効果は見込めません。

なぜならば、親会社は子会社と従来から一体感のあるグループ経営を行っているはずであり、

もはやこれ以上の事業上のシナジー効果の発現は見込めないはずだからです。

他の言い方をすると、これまで子会社とグループ経営を行なってきたわけですが(すなわち、子会社を完全子会社化をする前から)、

親会社はシナジー効果の発現のために既に最善を尽くしているはずだからです。

親会社が子会社を完全子会社化しても、少数株主の利益(主には少数株主へ支払われる配当金)を取り込む効果しかありません。

また、⑥対象会社の現経営陣(マネジメント・バイアウト)が対象会社(子会社)を完全子会社化しても、

事業上のシナジー効果は一切見込めません(MBOは見方を変えれば「株主が変わっただけ」で終わるわけです)。

MBO実施後新たな事業を開始したり他者と新たな協業を開始するということは想定されていないことだと私は考えます。

MBOの目的は「所有と経営を一致させること」の一点であり、事業上のシナジー効果の発現などは誰一人考えていないでしょう。

そして、⑦対象会社の従業員(エンプロイー・バイアウト)が対象会社(子会社)を完全子会社化しても、

やはり事業上のシナジー効果は一切見込めません(MBO同様、EBOも見方を変えれば「株主が変わっただけ」で終わるわけです)。

EBOの問題点はMBOの問題点と共通する部分が非常に多いわけですが、

「会社の事業内容に従事している・に極めて詳しい外部の人物」が会社の意思決定機関を支配するようになるという点において、

EBO実施後新たな事業を開始したり他者と新たな協業を開始するということが一定度想定されます。

「会社の従業員はそれまで対象会社の業務執行に口を出すことができなかった。」という一点において、

⑦対象会社の従業員(エンプロイー・バイアウト)は①親会社(既に対象会社株式の過半数を所有)や

⑥対象会社の現経営陣(マネジメント・バイアウト)とは本質的に異なるのです(業執執行の意思決定者が変わると言える)。

逆から言えば、意外に思うかもしれませんが、ある意味「対象会社の現経営陣は既に会社の意思決定機関を支配している」のです。

以上のような考察を行いまして、作成した表では「可能性の高低(7段階評価)」を順に6位、7位、5位としたわけです。

ついでに書きますと、④機関投資家(対象会社株式をまだ一切所有していない)は、「もし弊社が完全親会社になれば、

対象会社ではこのような事業を新たに開始し株式の本源的価値を増加させることができるのに。」と考えながら

数多くの会社の事業内容や経営管理を常日頃から見ているわけです(それが機関投資家の本業の1つだと言えるでしょう)。

完全子会社化後に対象会社の経営を任せる取締役候補者も常日頃から探している(人脈作りや情報収集もその本業です)わけです。

しかし、率直に言って、会社をそのような視点から見ている従業員は通常はいない(勤務先としてしか見ていない)わけです。

「将来は勤務先を買収しよう。」などと考えて就職活動をする学生(もしくは転職活動をする社会人)もまた通常はいないわけです。

「その人の本業は何か?」から判断して、表では④機関投資家(対象会社株式をまだ一切所有していない)を4位としました。

,254LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}