2020年1月19日(日)

「本日2020年1月19日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 19th, 2020), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2020年1月19日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計397日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

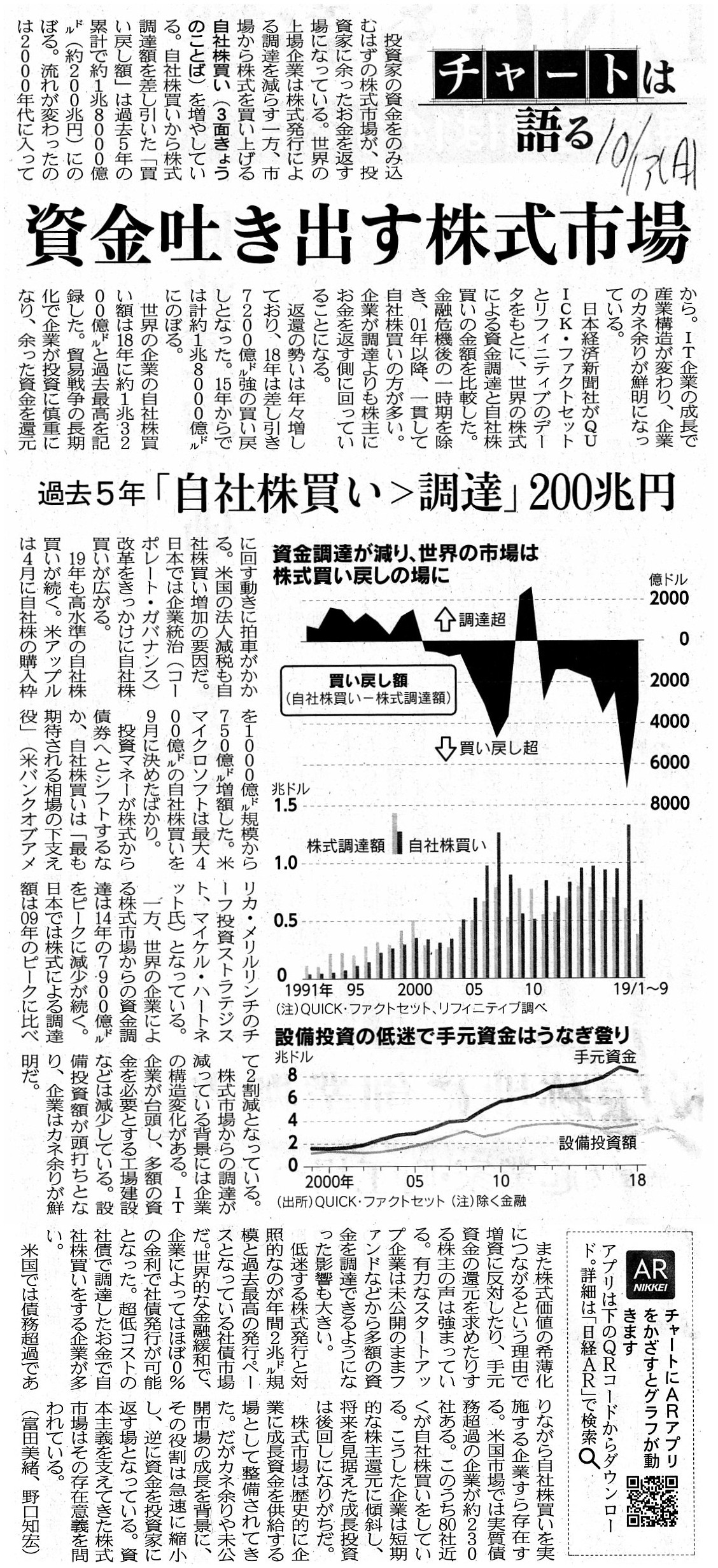

2019年10月15日(火)日本経済新聞

チャートは語る

資金吐き出す株式市場 過去5年 「自社株買い>調達」200兆円

(記事)

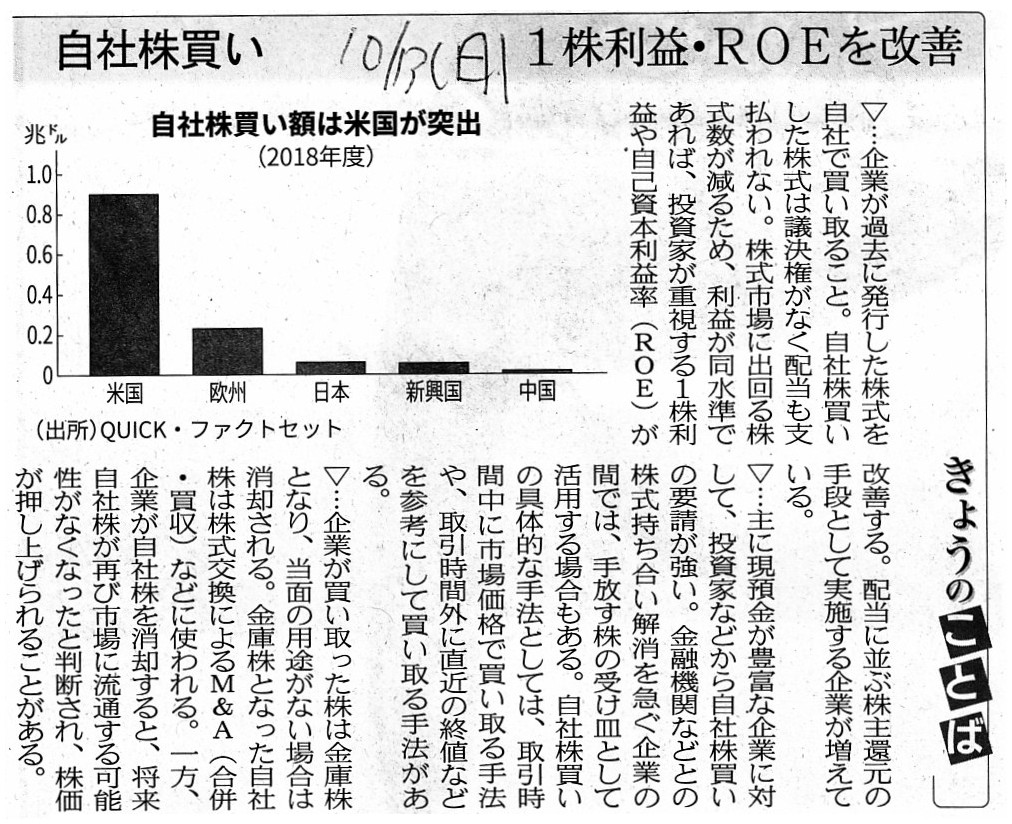

2019年10月15日(火)日本経済新聞

きょうのことば

自社株買い 1株利益・ROEを改善

(記事)

【コメント】

今日は紹介している2本の記事を題材にして、自社株買いについて一言だけコメントを書きたいと思います。

自社株買いについての記事は他にもたくさんある(1ヵ月に1本以上は自社株買いに関する記事が新聞に載っていると思います)

わけですが、それら記事のほとんど全ては株式市場における株価や株主への利益還元を意識した内容になっています。

自社株買いと株式市場における株価や株主への利益還元とは切っても切れない関係にあるのだからそのことはむしろ当たり前

なのではないかと思われるかもしれませんが、私が今日考えたい自社株買いとは、

「1999年10月以前の伝統的な証券制度における自社株買い」なのです。

商法上自己株式の取得が解禁されたのは2001年のことでしたので、現実には1999年10月以前の伝統的な証券制度において

自社株買いが行われることは当然のことながら1事例もなかったわけですが、「仮にあったとしたら?」と考えてみました。

今日紹介している2本の記事には、株式市場における株価や株主への利益還元への言及がほとんどありませんので、

「1999年10月以前の伝統的な証券制度における自社株買い」を考える上で有用な題材であると私は思いました。

以下、現実の証券制度とは異なり、仮想上の証券制度に関する議論になりますが、頭の中で思考実験をしてみたいと思います。

「1999年10月以前の伝統的な証券制度における自社株買い」は、一言で言い表すならば、

理論的には「会社の残余財産の早期分配」に相当する行為だと言えると思います。

当時、会社の創業者や上場前からの株主は「将来の会社清算における会社の残余財産の分配」を株式上場時に受け取っていた、

という見方ができるわけですが、株式市場の投資家は「将来の会社清算における会社の残余財産の分配」を自社株買いに応じる

ことで受け取っていた(清算手続きに入る前の残余財産の受け取りであった)、という見方ができると私は思いました。

既存株主が「将来の会社清算における会社の残余財産の分配」を受け取る相手は株式市場の投資家からかそれとも会社自身からか

という違いがあるに過ぎない、という見方ができると私は思いました。

「1999年10月以前の伝統的な証券制度における自社株買い」は、株式市場における株価を上昇させることを目的とはしていませんし、

また、株主への利益還元でもありません(当時の証券制度では、株主が株式を買った価格で自社株買いが行われるからです)。

会社が行う自社株買いに応じて株式売却益を得る投資家は1人もいなかった(いかなる株式の取引も損益は常にゼロであった)し、

会社が実際に清算される時に受け取る会社の残余財産の分配金額は自社株買いの価格よりも多かったという投資家もいなければ

少なかったという投資家もいなかった(すなわち、全投資家に平等の自社株買いが行われていた)、という見方ができるわけです。

株式市場の投資家は会社が実施する自社株買いに応じてもよいし応じなくてもよい(投資家間で有利不利は一切ない)、

という状態が生じていたはずです。

「自社株買いの価格=投資家が株式市場で株式を買う価格=投資家が株式市場で株式を売る価格=会社の残余財産の分配金額」

という関係式が、「1999年10月以前の伝統的な証券制度における自社株買い」では成り立っていたわけです。

自社株買いに応じなければ投資家は損をするということもなければ会社が一部の投資家に便宜を図るということもなかったわけです。

1999年10月以前の伝統的な証券制度では「募集」(会社が新株式を発行して増資を行うこと)は行えなかったわけですが、

「1999年10月以前の伝統的な証券制度における自社株買い」では純粋に取得した株式を消却するために自社株買いが行われていた、

という見方ができると思います(会社が余剰資金を出資者にお返しすることだけが目的であったわけです)。

「1999年10月以前の伝統的な証券制度における自社株買い」では、自社株買いの結果、1株当たりの利益額(Earnings

per

share)

と自己資本利益率(ROE)が上昇するわけですが、それらは何ら自社株買いに応じなかった株主を利するものではありませんでした。

なぜならば、株主にとって、自社株買い前後で「1株当たりの会社の残余財産の分配金額」に変動は一切生じなかったからです。

「1999年10月以前の伝統的な証券制度における自社株買い」は、純粋に会社が投資家に余ったお金を返す場であったわけです。

その会社への株式投資を続けたい投資家はもちろん自社株買いに応じなくてもよかったわけです。

会社が出資を受けることよりも株主にお金を返す側に回ることは、「会社の清算」を考えればむしろ極めて自然なことなのです。

もちろん、自社株買いを行った結果、1株当たりの会社の残余財産の分配金額が減少したりさらには会社が債務不履行を起こす

ということがあってはなりませんから、自社株買いは綿密な経営計画に基づいて適切な規模だけ行う必要がありますが。

正確な利益計画と資金計画があれば、「この時期にこの金額だけ自社株買いを行うことができる。」と見通せるわけです。

自社株買いの原資(手許現金)は、設備投資や棚卸資産に投じられることがない(すなわち、会社に利益をもたらさない)現金です。

当時の証券制度では、将来を見据えた成長投資は今後行わず将来の清算を見据えている場合にのみ、自社株買いが行われていたのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}