2020年1月17日(金)

「本日2020年1月17日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 17th, 2020), 245 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年1月17日)、EDINETに提出された法定開示書類は合計245冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計395日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

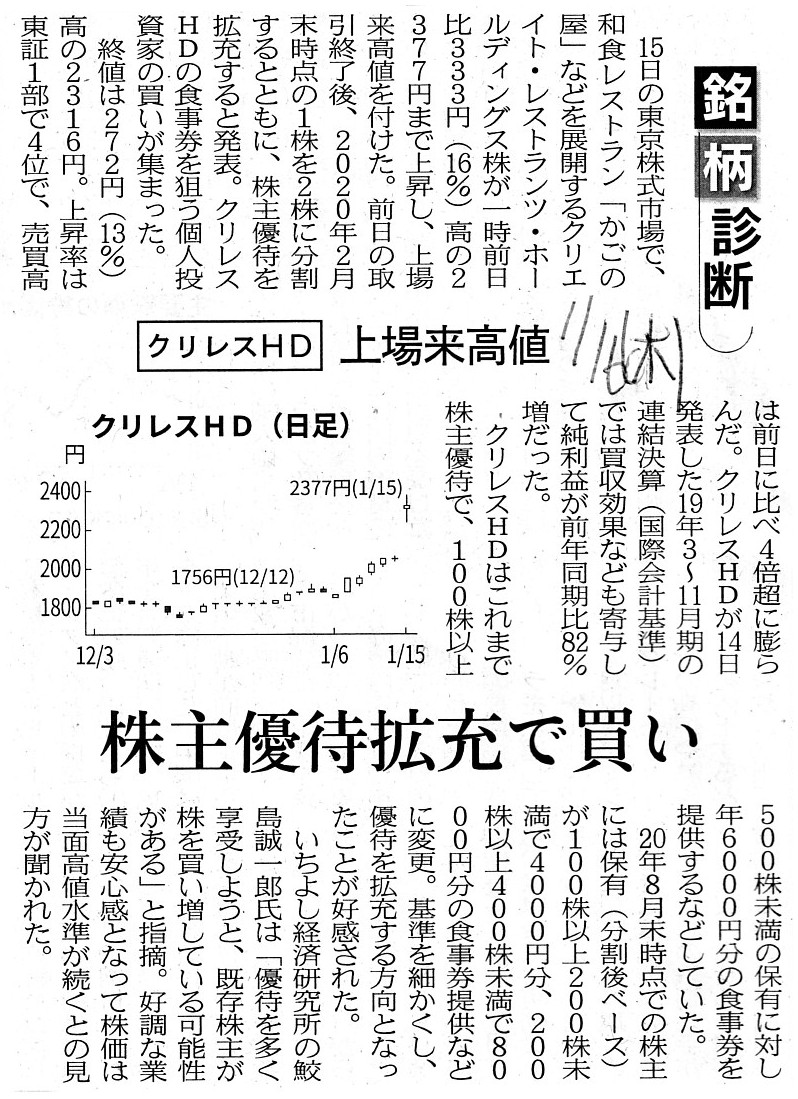

2020年1月16日(木)日本経済新聞

銘柄診断 クリレスHD

上場来高値 株主優待拡充で買い

(記事)

「株式会社クリエイト・レストランツ・ホールディングスの株価の過去1週間の値動き」

「株式会社クリエイト・レストランツ・ホールディングスの株価の過去1ヶ月間の値動き」

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

株主優待制度の変更(拡充)に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3387/tdnet/1783855/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

株式分割及び定款の一部変更に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3387/tdnet/1783853/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

減損損失の計上に関するお知らせ

ttps://ssl4.eir-parts.net/doc/3387/tdnet/1783854/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

2020年2月期

第3四半期報告書

ttps://ssl4.eir-parts.net/doc/3387/yuho_pdf/S100HPAT/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

2020年2月期 第3四半期決算短信〔IFRS〕(連結)

ttps://ssl4.eir-parts.net/doc/3387/tdnet/1783851/00.pdf

(ウェブサイト上と同じPDFファイル)

2020年1月14日

株式会社クリエイト・レストランツ・ホールディングス

2020年2月期 第3四半期決算(補足資料)

ttps://ssl4.eir-parts.net/doc/3387/ir_material/132533/00.pdf

(ウェブサイト上と同じPDFファイル)

R2.01.14

16:45

株式会社クリエイト・レストランツ・ホールディングス

四半期報告書−第23期第3四半期(令和1年9月1日−令和1年11月30日)

(EDINET上と同じPDFファイル)

R2.01.14 16:46

株式会社クリエイト・レストランツ・ホールディングス

確認書

(EDINET上と同じPDFファイル)

R2.01.14 16:47

株式会社クリエイト・レストランツ・ホールディングス

臨時報告書 第19条第2項第12号

(EDINET上と同じPDFファイル)

企業内容等の開示に関する内閣府令

(臨時報告書の記載内容等)

第19条第2項第12号

提出会社の財政状態、経営成績及びキャッシュ・フローの状況に著しい影響を与える事象(財務諸表等規則第八条の四に

規定する重要な後発事象に相当する事象であつて、当該事象の損益に与える影響額が、当該提出会社の最近事業年度の

末日における純資産額の百分の三以上かつ最近五事業年度における当期純利益の平均額の百分の二十以上に

相当する額になる事象をいう。)が発生した場合 次に掲げる事項

イ 当該事象の発生年月日

ロ 当該事象の内容

ハ 当該事象の損益に与える影響額

【コメント】

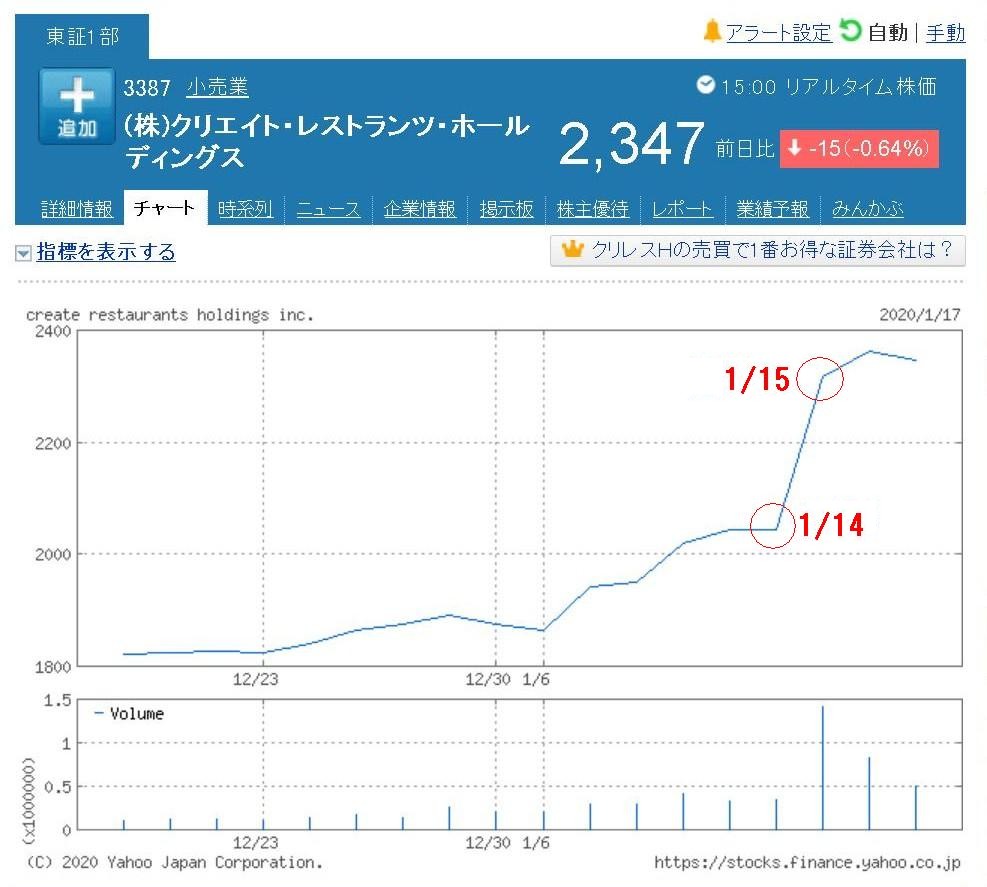

株式会社クリエイト・レストランツ・ホールディングスが2020年1月14日(火)に株主優待制度を拡充すると発表しましたら、

翌2020年1月15日(水)に食事券を狙う個人投資家の買いが集まり一時上場来高値を付けた、という記事を紹介しています。

2020年1月15日(水)の出来高は前日に比べ4倍超に膨らんだとのことです。

株主優待制度の拡充の発表は、2020年1月14日(火)の取引終了後(東証の適時開示情報閲覧サービスによると「16:45」)のこと

であったようですが、特に株式の売買に大きな影響を与えると考えられる情報は取引終了後に発表するべきなのだろう

と改めて思いました(たとえ情報の発表を意図的に取引終了後まで遅らせても、そのこと自体は投資家の利益を害しません)。

自社ウェブサイトや東証の適時開示情報閲覧サービスやEDINETに情報を発表したり書類を提出したりするのは

取引終了後の時間帯にするべきではないだろうか(情報発信可能時間帯を制限する方が実務上は望ましい)と改めて思いました。

株主優待制度の問題点については今までに何回も書きましたので今日は多くは書きませんが、

経営陣(取締役、受託者)が行わなければならないのは、株価を上げることではなく、会社の収益の最大化です。

株主優待券を贈呈することで長い目で見れば会社の収益の最大化に寄与すると経営陣が受託者として真に判断するのならば、

株主優待券を贈呈することは否定されるべきこととは一概には言えないのかもしれないなと思いました。

株式会社クリエイト・レストランツ・ホールディングスが贈呈する株主優待券は自社グループの店舗で利用できる食事券

ですので株主優待券に関連する費用としてはゼロ(現金支出はない)であるわけですが、

企業が提供する株主優待制度の内容によっては株主優待制度を実現するために一定の費用がかかる(現金を支出する)場合がある

わけですが、会社の収益の最大化を目的とした株主優待制度の実現ための費用は広告宣伝費(税務上は損金)である、

という考え方もあると個人的には思います(収益と結び付きが不明確な部分があるのは確かですが)。

個人を中心とする大勢の株主が口コミ等を通じて企業の広告塔になってくれる、という効果は考えられると思います。

また、株主優待制度の存在は株式市場における株価を株式の本源的価値から乖離させてしまう、という問題点はあると思います。

現に、このたびの株式会社クリエイト・レストランツ・ホールディングスの事例では、発表翌日に株価が急上昇した理由は、

あくまでも株主優待制度の拡充が個人投資家から好感されたからであって、株式の本源的価値が大幅に増加すると算定された

からではないわけです(このたびの株価の変動要因は事実上株主優待制度の拡充のみにあると言っていいわけです)。

このことは一見すると証券制度上問題であるようにも思えますが、現行の証券制度においては投資家にとって株式市場というのは

株式を取引することができる場の1つというに過ぎず、そこで付けられる株価というのは一過性の参考値というに過ぎません。

「たとえ株価が変動しようが株式の本源的価値に変動がないならばそれでよい。」、と現行の証券制度では考えるべきなのです。

同様に、食事券に無関心の投資家も、「たとえ株主優待制度が拡充されようが株式の本源的価値が増加するならばそれでよい。」、

と現行の証券制度では考えることができると思います(株式の本源的価値の増加については株主として取締役を信じよう、と)。

1999年10月以前の伝統的な証券制度においては株式市場は本質的に投資利益を獲得するための場ではなかった

(株式投資をして利益を得るという考え方は当時は全くなかった。株式市場は純粋に株式の交換を行うための場だった)のですが、

現行の証券制度においては、確かに株式市場は投資利益を獲得するための場に本質的に変わったわけなのですが、

この文脈における「投資利益」とは理論的には清算価値の受け取りであって株式売却益の獲得ではないわけです。

他の言い方をすれば、現行の証券制度においては、「会社の残余財産の分配金額−株式の取得価額」が投資利益であって

「株式の売却価額−株式の取得価額」が投資利益ではないわけです。

その意味において、投資家は株式市場における株価の変動を気にする必要は全くない、という言い方が理論上はできるのです。

それから、株式会社クリエイト・レストランツ・ホールディングスが2020年1月14日(火)に2020年2月期の第3四半期の

四半期報告書と決算短信を同時に開示・提出していますが、四半期報告書に適用される会計基準と決算短信に適用される会計基準は

理論上は同一の会計基準でなければならないと思います(そうでなければ、決算短信が迅速性に重きを置いている意味がないから)。

また、株式会社クリエイト・レストランツ・ホールディングスは「R2.01.14

16:47」に「臨時報告書 第19条第2項第12号」を

提出していますが、この臨時報告書は少なくとも金融商品取引法上の法定開示としては明らかに不要です。

なぜならば、当該臨時報告書(根拠条文は第19条第2項第12号)の記載内容は「後発事象」だからです。

2020年2月期の第3四半期の決算に減損損失は既に計上済みです(2019年11月30日の時点で減損損失として計上した、ということ)。

「当該事象の発生年月日」は決して「2020年1月14日」ではありません(敢えて言うならば、「2019年11月30日」でしょうか)。

,245LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}