2020年1月16日(木)

「本日2020年1月16日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 16th, 2020), 110 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年1月16日)、EDINETに提出された法定開示書類は合計110冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計394日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

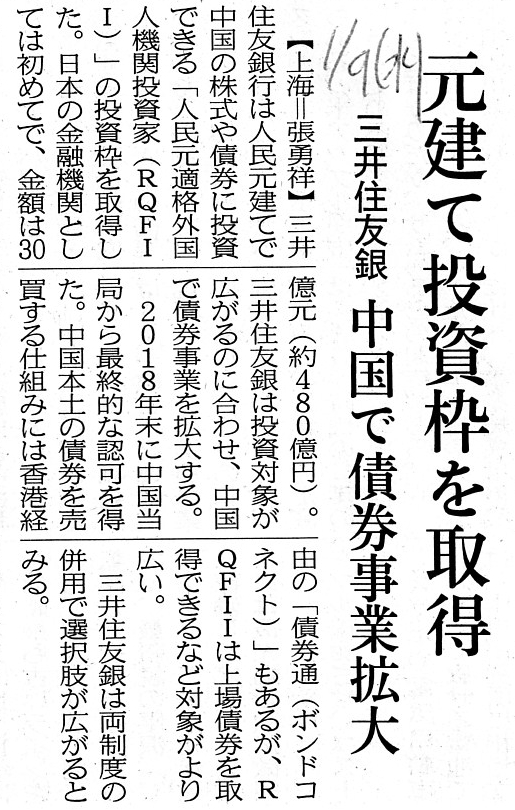

2019年1月9日(水)日本経済新聞

元建て投資枠を取得 三井住友銀 中国で債券事業拡大

(記事)

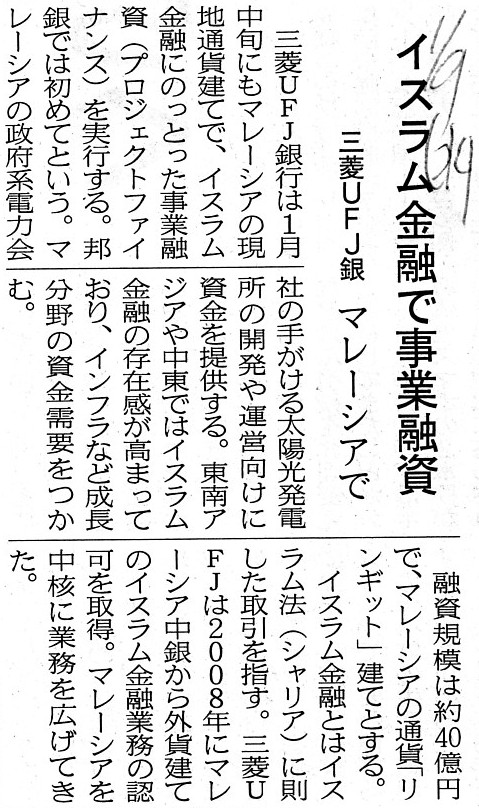

2019年1月9日(水)日本経済新聞

イスラム金融で事業融資 三菱UFJ銀 マレーシアで

(記事)

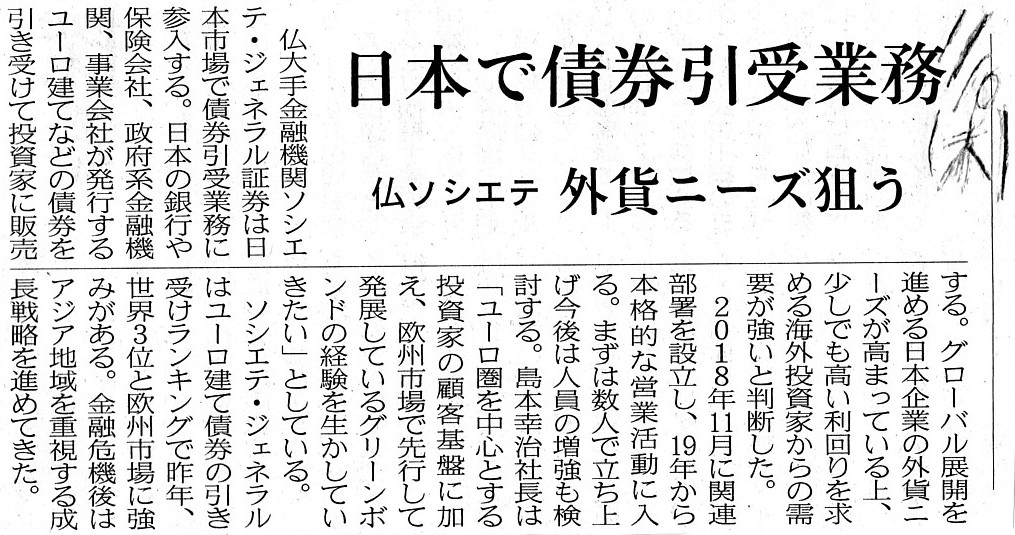

2019年1月10日(木)日本経済新聞

日本で債券引受業務 仏ソシエテ 外貨ニーズ狙う

(記事)

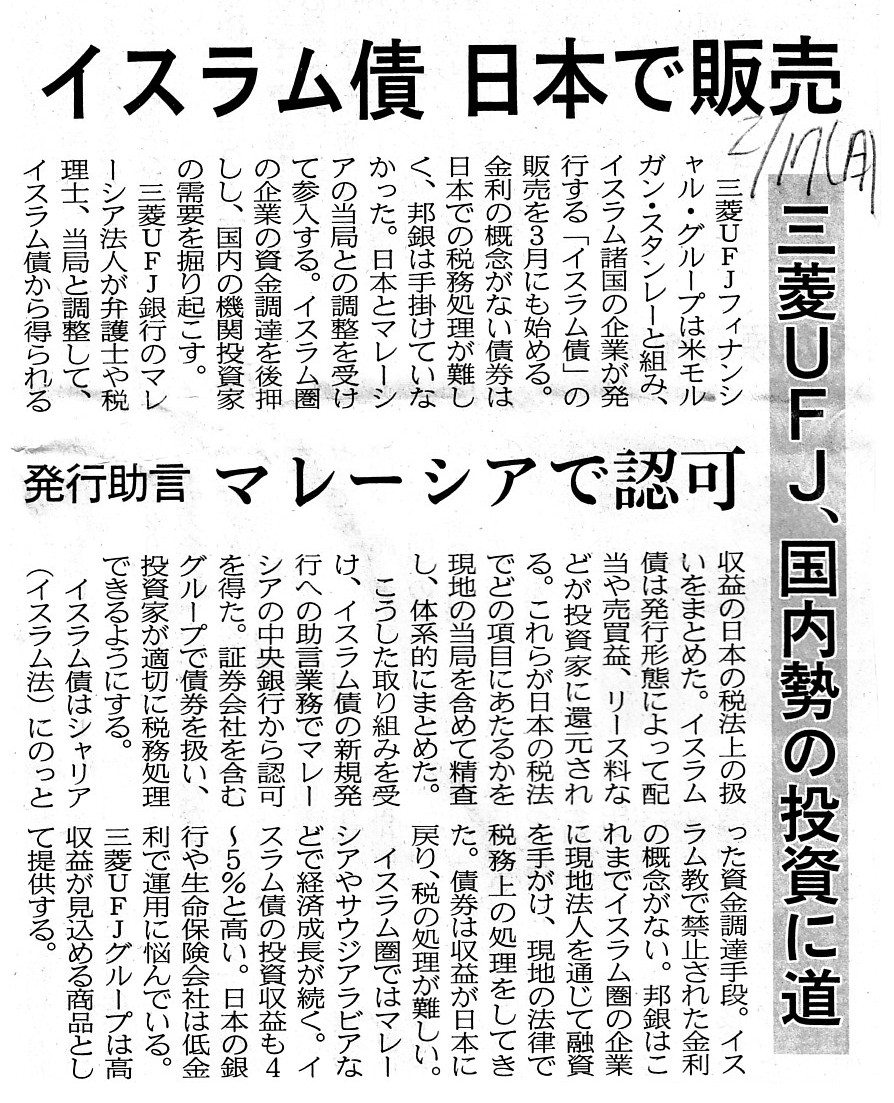

2019年2月17日(日)日本経済新聞

イスラム債

日本で販売 三菱UFJ、国内勢の投資に道 発行助言 マレーシアで認可

(記事)

2019年1月15日(火)日本経済新聞 公告

債権者集会招集のお知らせ

アルゼンチン共和国

(日本における代理人)小島国際法律事務所

第6回アルゼンチン共和国円貨債券(2000)

債権者集会招集のお知らせ

アルゼンチン共和国

(日本における代理人)小島国際法律事務所

第7回アルゼンチン共和国円貨債券(2000)

(記事)

"Basically, neither an investor nor a Financial Instruments Business

Operator

understands a legal system of a foreign country very

well."

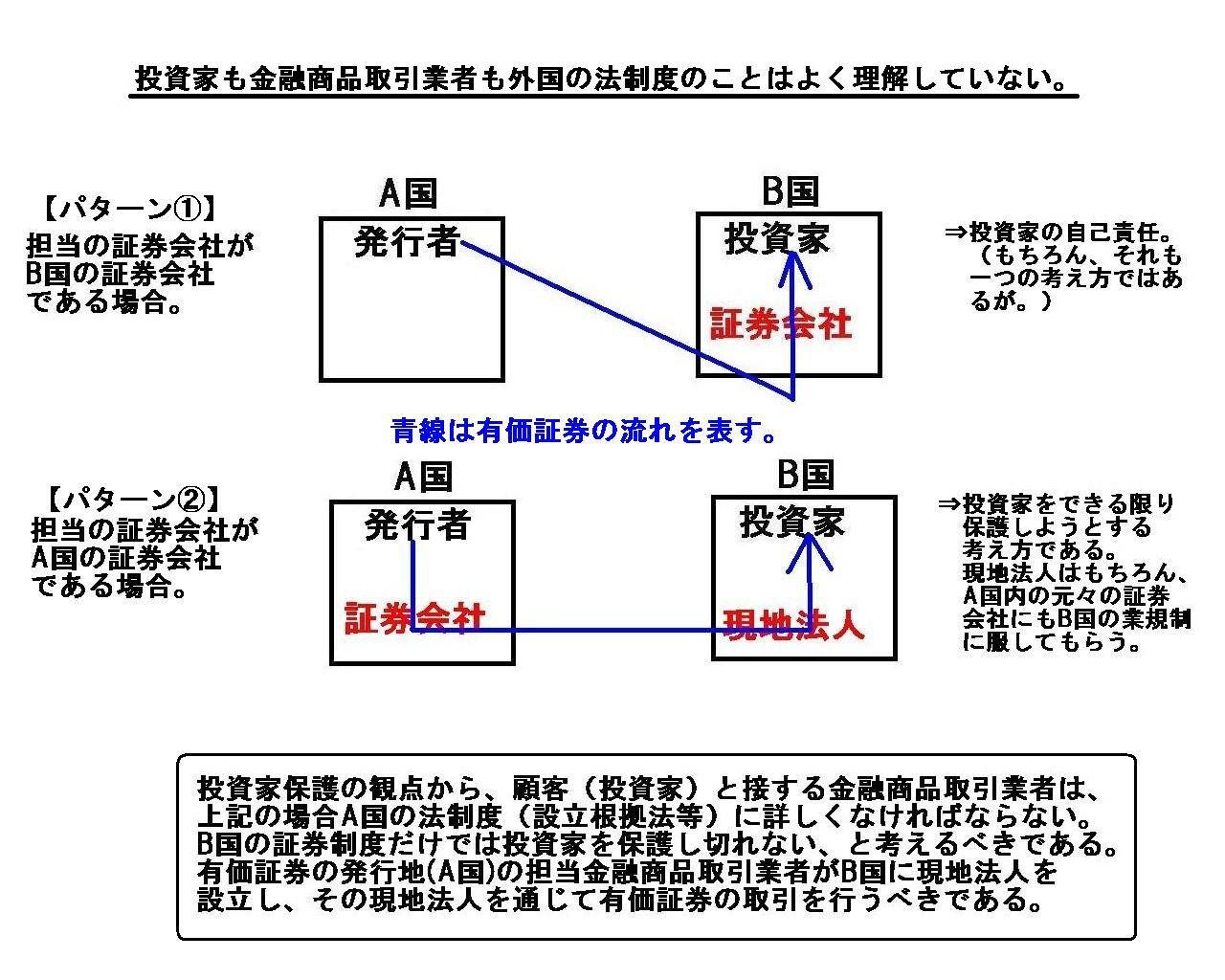

「基本的には、投資家も金融商品取引業者も外国の法制度のことはよく理解していない。」

投資家保護の観点から、顧客(投資家)と接する金融商品取引業者は、

上記の場合A国の法制度(設立根拠法等)に詳しくなければならない。

B国の証券制度だけでは投資家を保護し切れない、と考えるべきである。

有価証券の発行地(A国)の担当金融商品取引業者がB国に現地法人を

設立し、その現地法人を通じて有価証券の取引を行うべきである。

一言で言えば、日本の投資家と接客をするべきなのは②発行者の国の金融商品取引業者の日本法人であるべきだと私は考えます。

その理由は、発行者の国の法制度に詳しいのは日本国の金融商品取引業者ではなく発行者の国の金融商品取引業者であるからです。

投資家をできる限り保護しようとする場合、現地法人はもちろん、A国内の元々の証券会社にもB国の業規制に服してもらう、

ということも当然考えなければなりません。

日本国の金融商品取引業者が全ての諸外国の法制度に精通するのは現実には不可能です(100ヶ国以上ありますので)。

発行者の国の金融商品取引業者が金融商品の販売を行っていきたい国の証券制度を都度学ぶ、ということが求められると思います。

「外国の発行者が日本国内で有価証券を販売したいのならば、自国の金融商品取引業者ごと来日するべきだ。」と思いました。

ただ、紹介している2019年2月17日(日)付けの日本経済新聞の記事は、日本の金融商品取引業者がマレーシアの法制度を

十分に精査した上で、マレーシアの企業が発行する「イスラム債」を日本国内で日本の投資家向けに販売する、という内容です。

これはマレーシアの企業が発行する「イスラム債」をマレーシアの金融商品取引業者が日本国内で日本の投資家向けに販売する、

ということとは異なるわけですが、日本の金融商品取引業者が発行者の国の法制度を学ぶということも実際に行われれているようです。

Concerning an extraterritorial securities trading, from a viewpoint of an

investor protection inside B country,

a Financial Instruments Business

Operator in charge (inside B Country) should be

not one of the native

securities companies (inside B Country) but a local juridical person (inside B

Counrty)

which the original securities company in charge (inside A Country)

has newly founded inside B Country.

For a person understands a legal system

of a foreign country less than that of his native country.

域外有価証券取引に関して言いますと、B国内の投資家保護の観点から、

(B国内の)担当の金融商品取引業者は、(B国内の)自国の証券会社の1社ではなく、

(A国内の)元々の担当の証券会社がB国内に新たに設立した(B国内の)現地法人であるべきなのです。

というのは、人は外国の法制度は自国の法制度よりもよく理解していないからです。

,110LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}