2020年1月15日(水)

「本日2020年1月15日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 15th, 2020), 326 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2020年1月15日)、EDINETに提出された法定開示書類は合計326冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計393日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

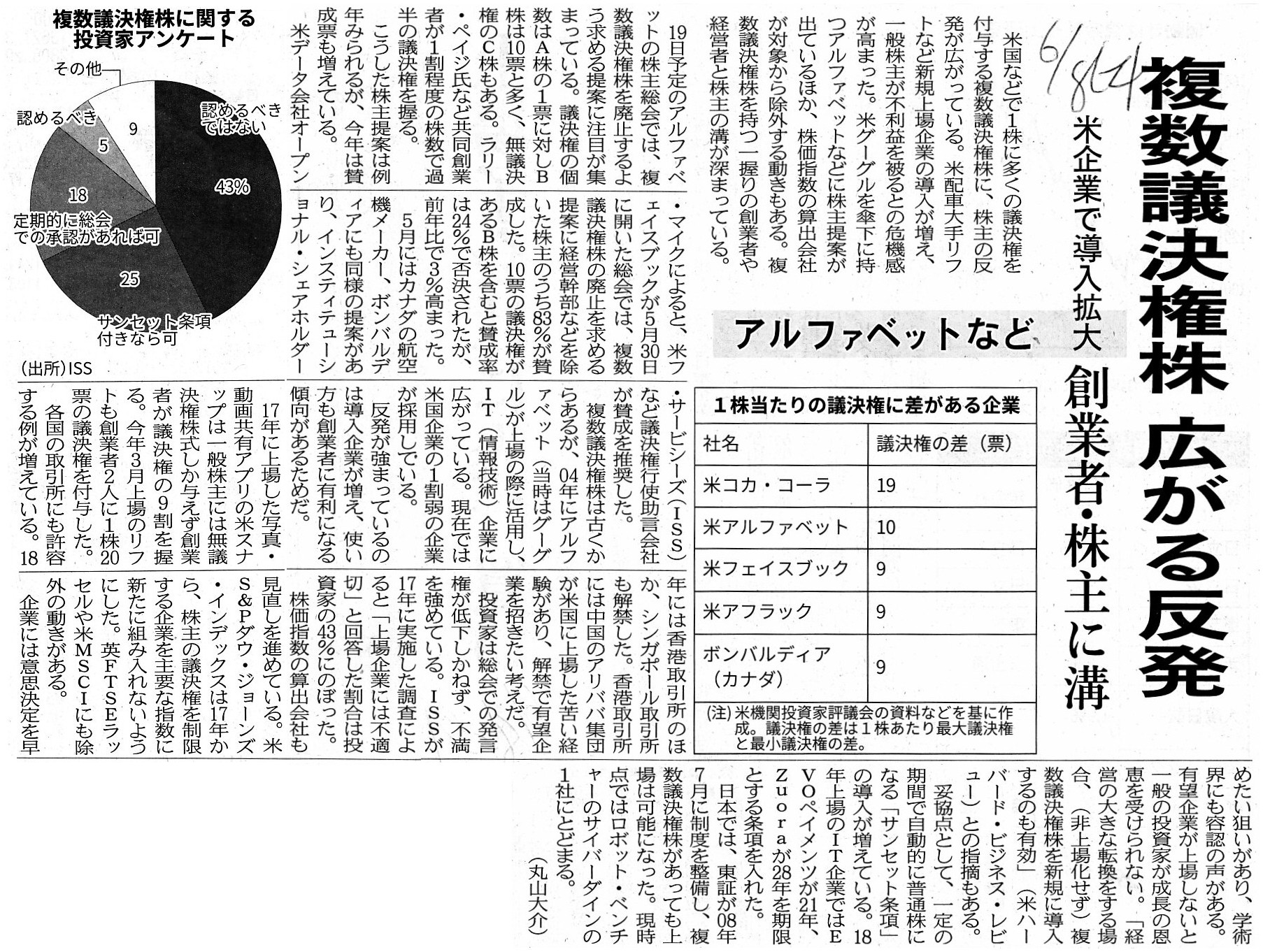

2019年6月8日(土)日本経済新聞

複数議決権株 広がる反発 米企業で導入拡大 アルファベットなど 創業者・株主に溝

(記事)

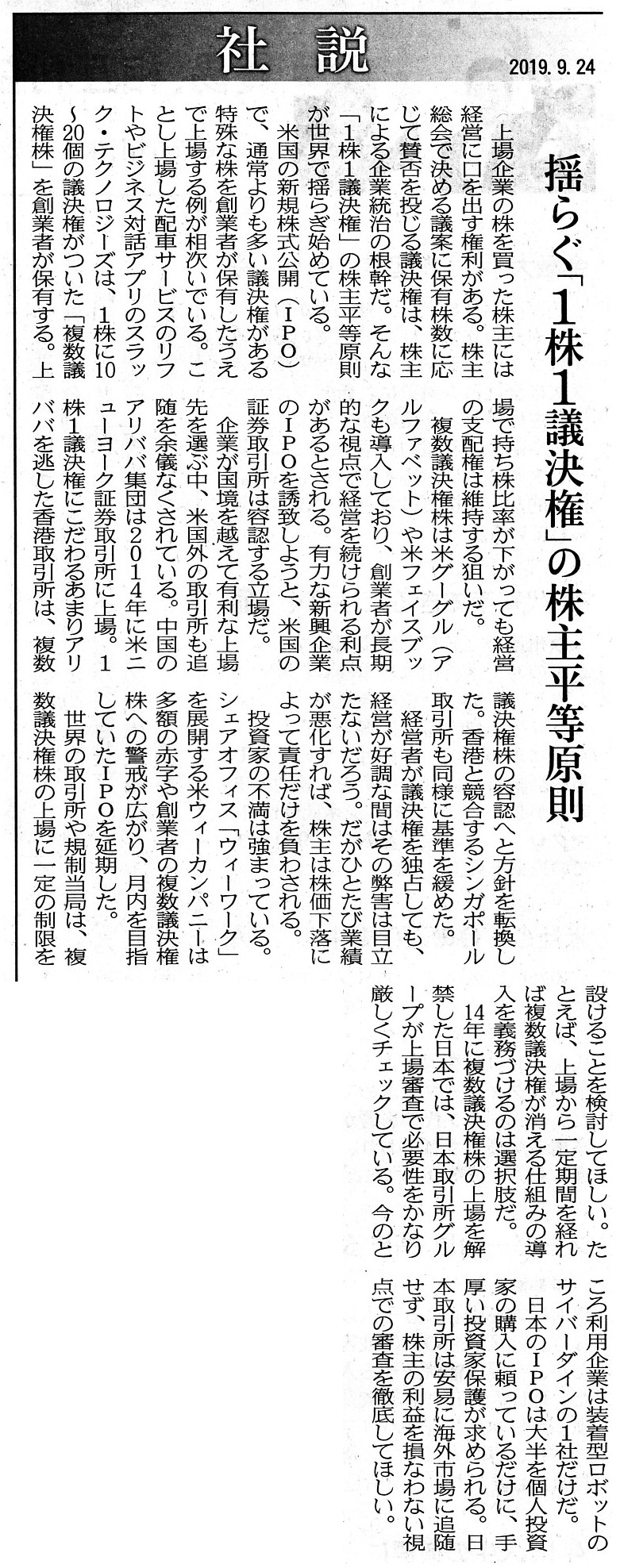

2019年9月24日(火)日本経済新聞 社説

揺らぐ「1株1議決権」の株主平等原則

(記事)

【コメント】

今日は、紹介している2本の記事を題材にして、昨日のコメント(上場企業の定義の本質的転換)に一言だけ追記をしたいと思います。

「所有と経営」という観点から考えますと、「1株1議決権の原則」というのは1999年10月以前の伝統的な証券制度の名残りなのです。

上場企業を社会の公器であると定義しますと、株主が上場企業に物を言うということ自体があってはならないことであるわけです。

「『株主平等の原則』は正確に言えば『株式平等の原則』と表現せねばらない。」と説明されている会社法の教科書も中にはある

わけですが、1999年10月以前の伝統的な証券制度が目指していたのはやはり「株主平等の原則」ではなかったかと私は考えます。

それから、公開買付制度の導入時期についてはこれまでは金融商品取引法の教科書の説明に沿って私はコメントを書いていた

わけですが、現実にこの社会に公開買付制度の導入されたのは1991年4月のことだったような記憶があります。

仮に証券制度に公開買付制度がないならば、もしも私が会社の創業者ならば上場時に所有株式を全て売却するだろうと思いました。

証券制度に公開買付制度がない場合は、上場後も株式を所有し続けることは将来の会社の清算を第一に考えていることになる

からです(そうでないならば、創業者が子に株式と会社経営を相続させたいからが理由になるでしょう)。

Basically, the "principle of one voting right per share" should be

complied with, or rather, it absolutely had to.

The "principle of one voting

right per share" is a memory of the traditional securities system before

October, 1999.

In the final analysis, from a standpoint of investors in the

market,

one class share with ten voting rights is quite equal to ten common

shares.

So, if one person (for example, a founder of a company) holds more

than one shares,

it exactly means that the holding of the shares is against

the "principle of one voting right per share" in the end.

Therefore, purely

in theory, under the traditional securities system before October,

1999,

shareholders from before a listing such as a founder of a company had

to sell all of their own shares at the listing.

Purely in theory, the

"principle of one voting right per share" means that one shareholder holds

one voting right only, actually.

基本的には、「1株1議決権の原則」には従うべきなのです。

いや、というよりはむしろ、「1株1議決権の原則」には絶対に従わなければならなかったのです。

「1株1議決権の原則」というのは、1999年10月以前の伝統的な証券制度の名残りなのです。

結局のところ、市場の投資家の立場からすると、10議決権がある種類株式1株は普通株式10株と全く同じなのです。

ですので、仮にある人物(例えば、会社の創業者)が株式を2株以上保有するとなりますと、

それはすなわちその株式の保有は結局のところ「1株1議決権の原則」に反しているということを意味しているのです。

したがって、純粋に理論上のことを言えば、1999年10月以前の伝統的な証券制度においては、

会社の創業者のような上場前からの株主は上場時に所有株式の全てを売却せねばならなかったのです。

純粋に理論上のことを言えば、「1株1議決権の原則」とは実は株主は皆1議決権しか保有できないという意味なのです。

,326LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}