2020年1月13日(月)

「本日2020年1月13日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 13th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年1月13日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計391日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

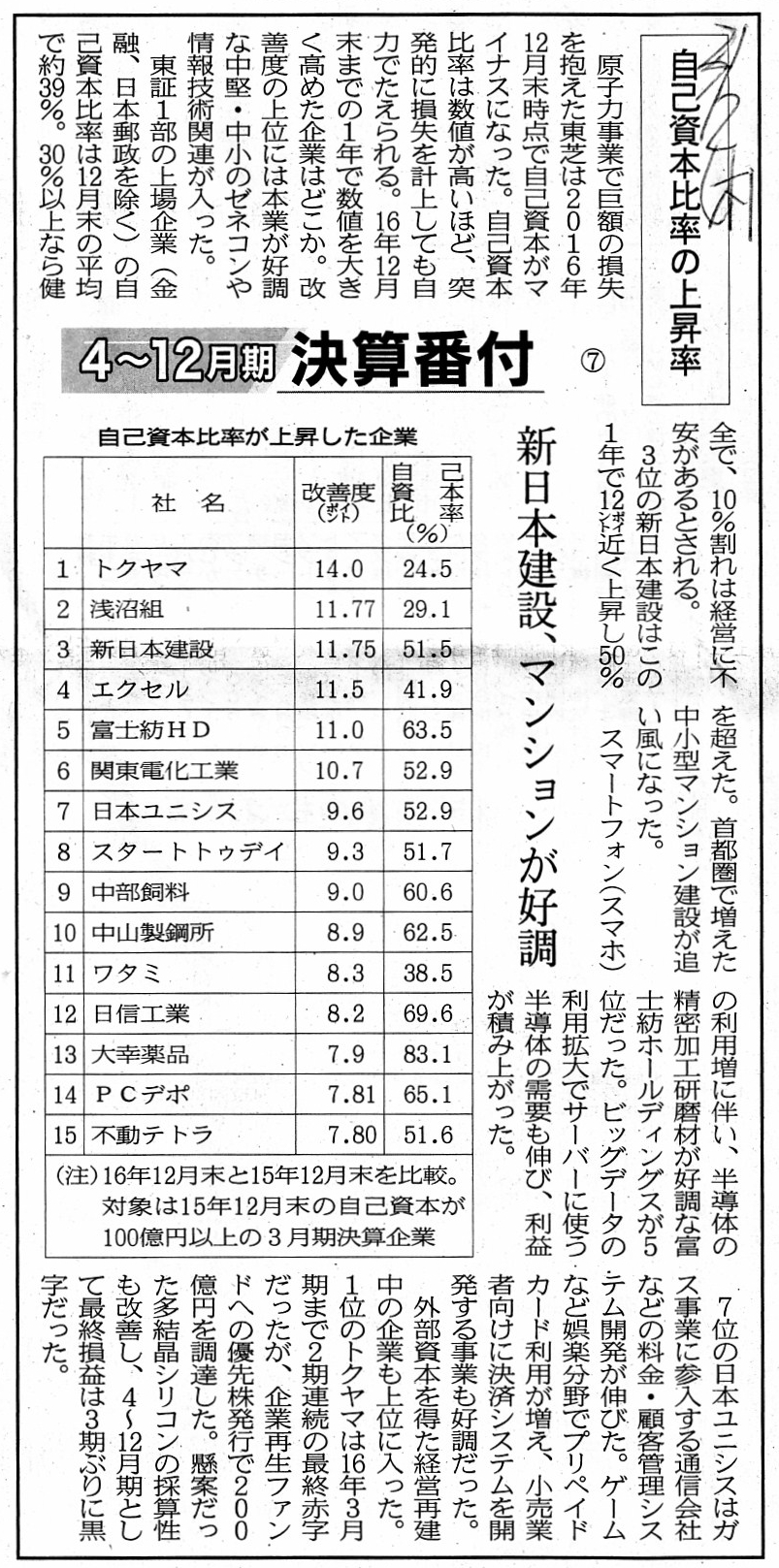

2017年3月2日(木)日本経済新聞

4~12月期 決算番付 ⑦ 自己資本比率の上昇率

新日本建設、マンションが好調

(記事)

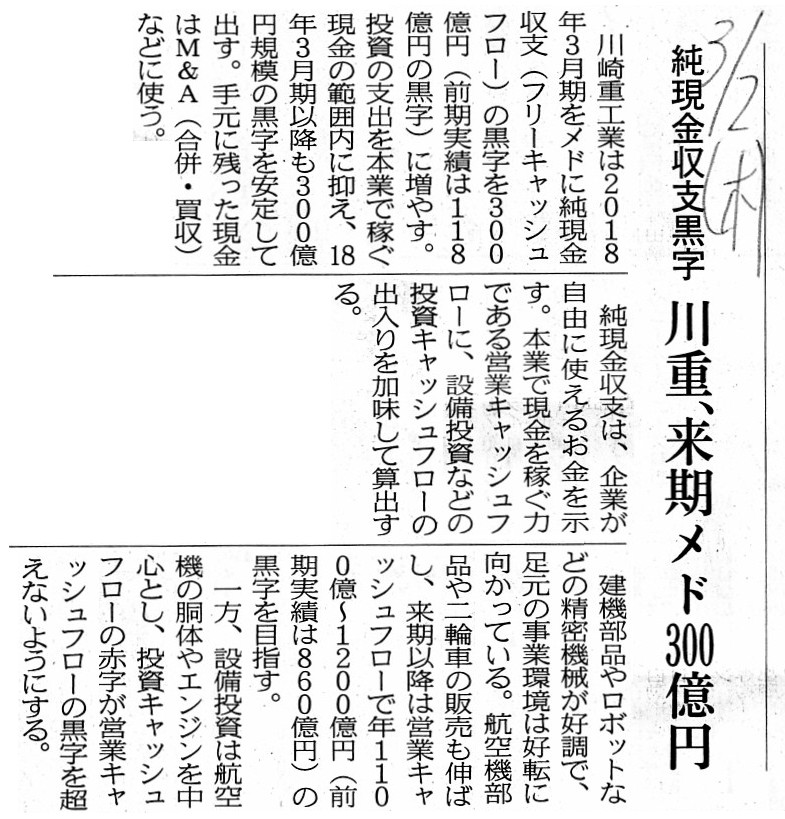

2017年3月2日(木)日本経済新聞

純現金収支黒字 川重、来期メド300億円

(記事)

【コメント】

今日は、紹介している3本の記事を題材にして、2020年1月10日(金)のコメントに一言だけ追記をしたいと思います。

2020年1月10日(金)のコメントでは、次のような趣旨のこと(会社の解散(清算手続き)に関する私個人の提案)を書きました。

「事業継続期間の末期には『会社の現金を残余財産として株主に分配すること』を担保する仕組みが会社制度に求められる。

あくまで私個人の提案になるのだが、具体的には、『解散』の決議と登記を行う数年前に『事業終了』の決議と登記を行う

こととし、『事業終了』の決議と登記を行った後は円満に『解散』を開始することのみを目的に事業を継続することとし、

『事業終了』の決議と登記を行った後は重要な財産の取得と配当支払いと取締役の解任・改選は行えないこととする。」

紹介している3本の記事は、約3年前(約2年10ヶ月前)の記事になるのですが、

2020年1月10日(金)のコメントで私が提案しました「事業終了」の決議と登記にある程度関連する内容だと私は思いました。

刑事裁判の分野では「公判前整理手続」という公判期日前の準備手続が近年になって導入されましたが、なぞらえて言うならば、

私が提唱している「事業終了」の決議と登記は会社の解散(清算手続き)の決議と登記の前の準備手続だと考えることができます。

現行の会社法の清算に関する規定では、取締役がそのまま清算人に就任できることになっていますので論点がかえって分かりづらく

なっているのですが、旧来の規定では、清算人には裁判所が選任する取締役以外の人物が就任することになっていました。

清算手続きでは債権者保護に最重点を置かなければなりませんので、

理論的には、清算人には会社からは独立した人物が就任しなければならないわけです。

また、取締役が清算人に就任したのでは一体いつから会社が清算手続きに入ったのかが実務上は明確ではなくなります。

清算手続きにおいて取締役自身が現務の結了を行うというのは、清算手続きの概念に反している(概念的に矛盾している)わけです。

この元来的な考え方に基づけば、会社の業務を一切行ったことがない人物が会社の資産と債務の整理を行うわけなのですが、

取締役としてはできる限り自分自身の手で会社財産の換金と会社債務の弁済と会社の収益の最大化を行いたいと思うわけです。

それもまた受託者責任だと私は考えます。

しかし、上記のように清算手続きの準備を進めていきますと、必然的に会社内に現金が積み上がっていくことになります。

最後には総資産の9割以上が現金、という状態になります。

そのような状態の時に物言う株主から配当を支払えだの取締役を解任するぞだの言われると、会社は清算手続きに円滑に移行できない

ということになってしまいますので、会社制度上「事業終了」の決議と登記を行うようにしてはどうかと私は提案しているわけです。

紹介している3本の記事は、解散の決議と登記や会社の清算手続きそのものとは関係がない(事業継続を前提とした内容です)

のですが、会社清算の準備手続を考える上で参考になる(会社の財務諸表やC/F計算書の状態の変動が似ている)と思いました。

2017年3月1日(水)付けの日本経済新聞の記事(4~12月期

決算番付 ⑥ 正味の手元資金増加率)には、手元資金が増えた企業の

ランキングが載っていますが、会社清算の準備手続中は必然的に手許現金が増加します(時の経過につれどんどん増加します)。

会社清算の準備手続では、事業との関連が薄い資産(遊休資産等も含む)だけではなく、それまで日々本業で活用してきた資産

も順次売却を進めていくことになります(倉庫や工場や研究施設や支店等の土地・建物も事業規模縮小に伴い順次売却していきます)。

清算手続きで売却するのは本社の土地・建物だけ、というのが理想的でしょう(その意味でも清算人は会社外部である必要があります)。

2017年3月2日(木)付けの日本経済新聞の記事(4~12月期

決算番付 ⑦ 自己資本比率の上昇率)には、自己資本比率が上昇した企業

のランキングが載っていますが、会社清算の準備手続中は必然的に自己資本比率が増加します。

この理由は、主には「会社債務の履行」です(清算手続きに入る前にできる限り会社債務はゼロにしておく方が望ましいのです)。

会社清算の準備手続における会社財産の売却で売却益が計上された結果、自己資本比率が増加するということもあるのですが、

会社清算の準備手続における会社財産の売却は換金が目的ですので、実務上は多額の資産売却益は望むべきではないでしょう。

会社清算の準備手続においては換金を優先しなければならないので、実務上は資産売却損が発生することも想定しなければなりません。

もちろん、主たる目的は換金とは言え、取締役は資産売却益の最大化を達成できるよう常に心がけなければなりませんが。

実務上のことを言えば、資産売却損の計上による自己資本比率の低下よりも会社債務の履行による自己資本比率の上昇の方が

上回るため、会社全体としては会社清算の準備手続において自己資本比率は上昇する、ということになります。

On the modern commercial transactions, in some cases,

the

profitability of a company should be viewed not from cash but from a profit and

loss statement.

現代の商取引においては、会社の収益性は現金からではなく損益計算書から見なければならない場合があります。

Unlike the previous usual business years, in case that a company settles

its many payables as at the closing date,

as a result, the equity ratio as of

the end of the business year increases unusually,

and the operating cash flow

of the business year can get negative.

これまでの平均的な事業年度とは異なり、会社が決算日に多額の支払債務を決済する場合は、結果として、

その事業年度末の自己資本比率は異常に上昇しますし、また、

その事業年度の営業活動によるキャッシュフローはマイナスになり得ます。

The accrual-based accounting is suited for an "each year"

view,

whereas the cash-based accounting is suited for a "consecutive years"

view.

発生主義会計は「単年度単位」で見るのに適していますが、現金主義会計は「複数年を通し」で見るのに適しています。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}