2020年1月10日(金)

「本日2020年1月10日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 10th, 2020), 631 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2020年1月10日)、EDINETに提出された法定開示書類は合計631冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計388日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2018年6月28日(木)日本経済新聞

現預金 始動促す「対話」 時価総額 80兆円増加も

(記事)

2019年9月2日

中野冷機株式会社

2019年12月期

第2四半期決算説明会資料

ttps://nakano-reiki.com/ir/pdf/rb/H3112IR_RB.pdf

(ウェブサイト上と同じPDFファイル)

「ゼミナール 会社法入門」 岸田雅雄 著 (日本経済新聞出版社)

第5章 M&Aと会社の設立・消滅

Ⅱ 制度を理解する

2 会社の消滅

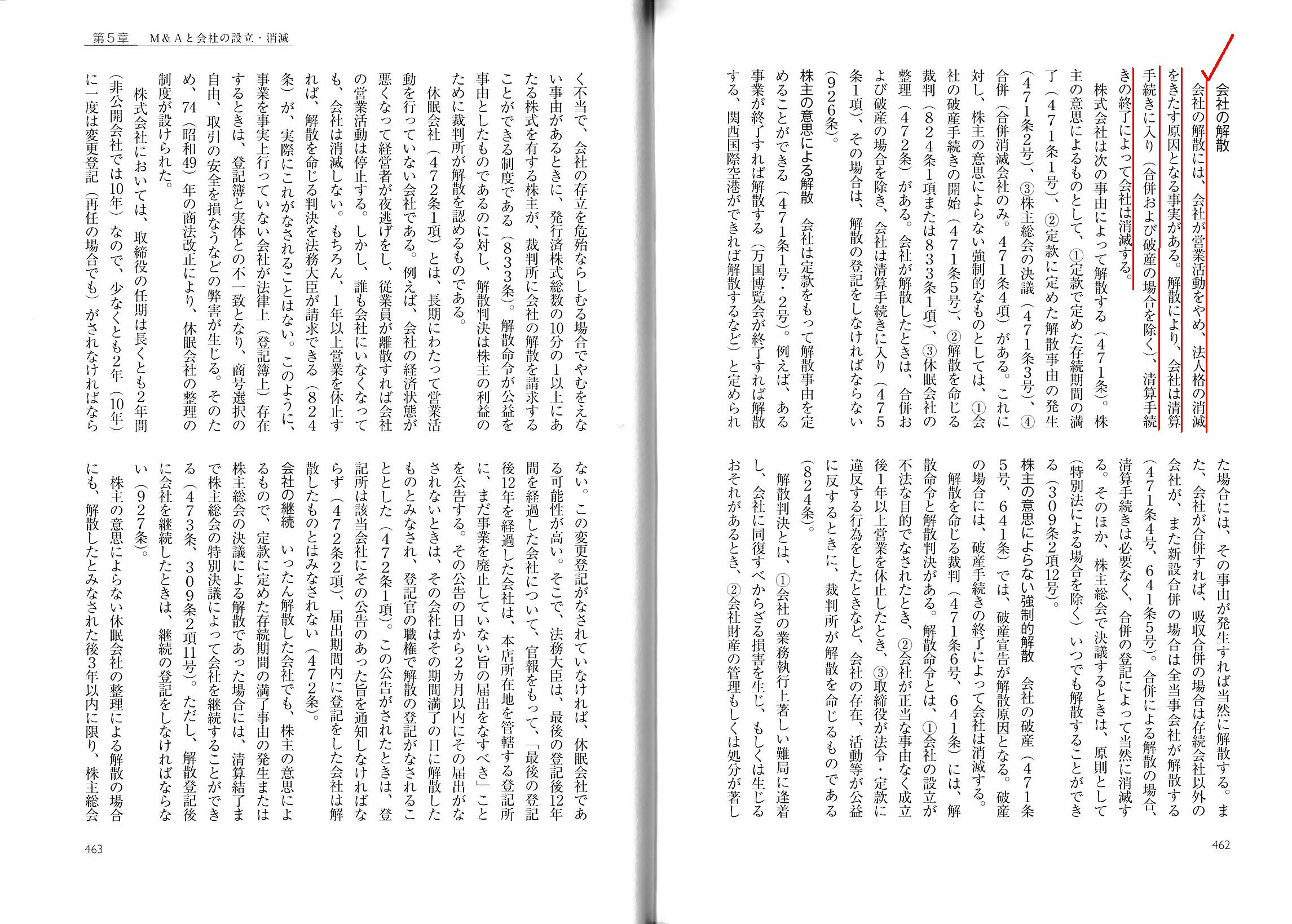

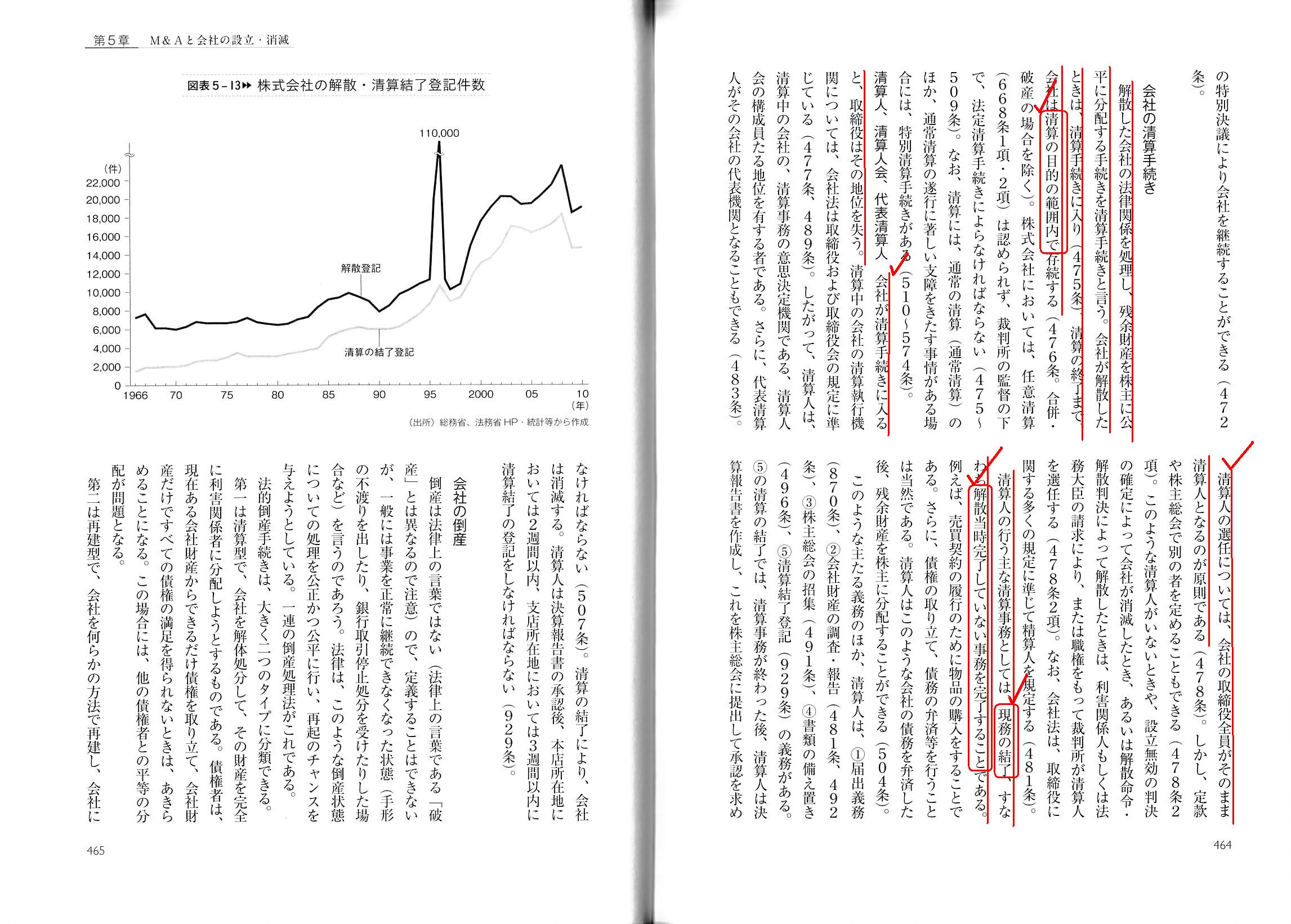

会社の解散

会社の清算手続き

「462~463ページ」

R1.05.10

16:07

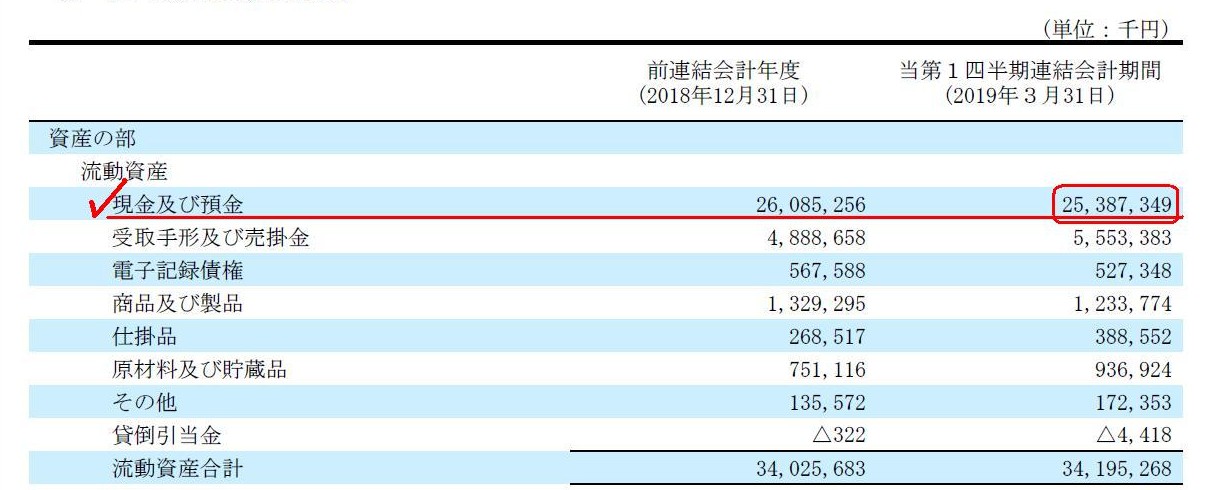

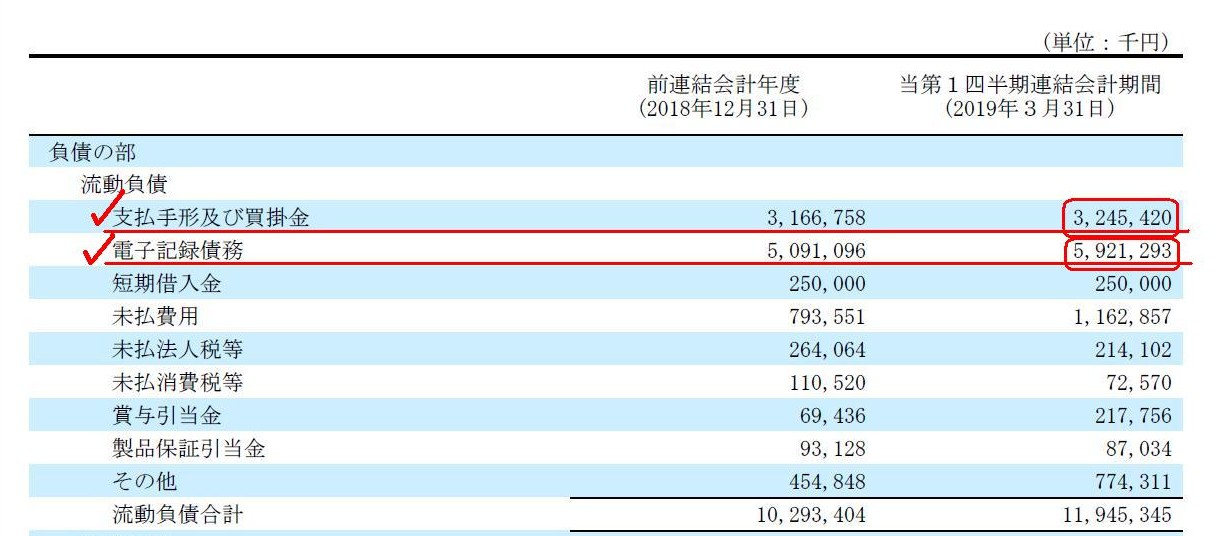

中野冷機株式会社

四半期報告書-第74期第1四半期(平成31年1月1日-平成31年3月31日)

(EDINET上と同じPDFファイル)

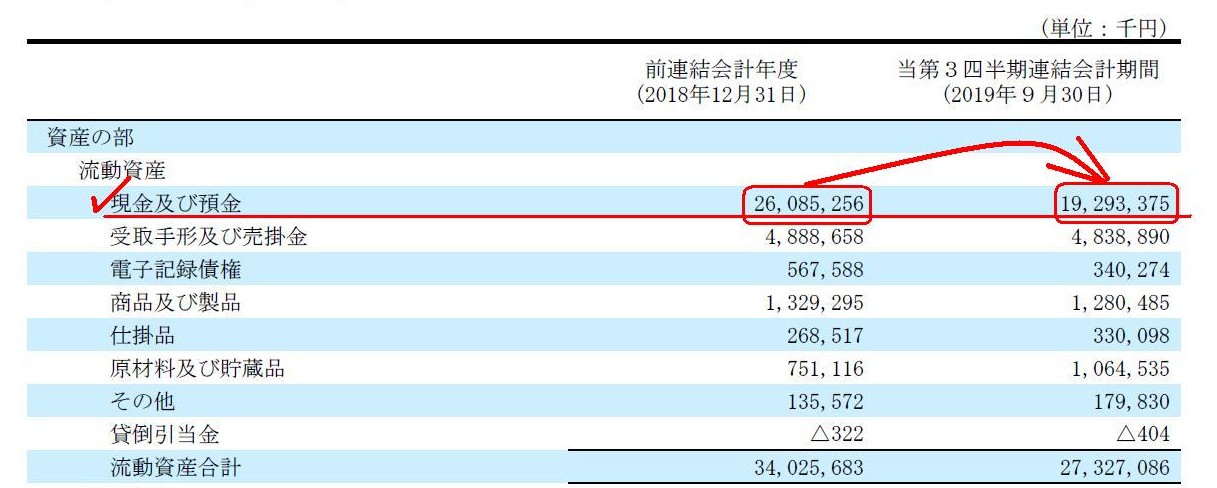

連結貸借対照表の資産の部の流動資産(2019年3月31日現在)

(8/16ページ)

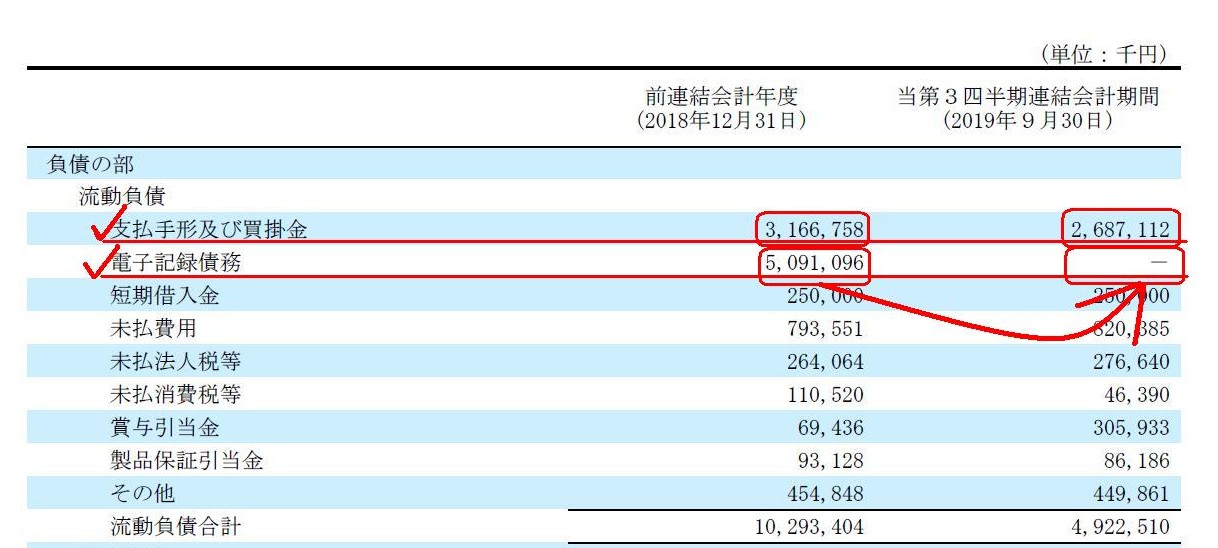

連結貸借対照表の負債の部の流動負債(2019年3月31日現在)

(9/16ページ)

R1.11.08 15:49

中野冷機株式会社

四半期報告書-第74期第3四半期(令和1年7月1日-令和1年9月30日)

(EDINET上と同じPDFファイル)

連結貸借対照表の資産の部の流動資産(2019年9月30日現在)

(8/16ページ)

連結貸借対照表の負債の部の流動負債(2019年6月30日現在)

(9/16ページ)

【コメント】

紹介している2018年6月28日(木)付けの日本経済新聞の記事から重要な部分を引用したいと思います。

>中野冷機は資産の7割弱を現預金が占める。

>議論の中心になるのは現預金の使い道だ。

>企業がため込んだまま使いもしなければ株主に返しもしない現預金は、株主にとっては「死に金」。

中野冷機株式会社の直近の四半期報告書を見ますと、2019年9月30日現在の現金及び預金が占める総資産に対する割合は

55.3%となっているのですが、一般的な上場企業と比較しますと、

中野冷機株式会社は現金を大量に保有している、という言い方ができるわけです。

上場企業が現金を大量に保有していると、物言う株主が現金の使い方について「対話」を求めてくることが多いわけです。

中野冷機株式会社も例外ではなかったのですが、中野冷機株式会社は物言う株主との「対話」が改革に乗り出す契機となった、

と記事には書かれてありまして、中野冷機株式会社としては物言う株主の存在を前向きに捉えているようです。

それはそれでよいと思います。

しかし、一般論を言いますと、

1999年10月以前の伝統的な証券制度とは異なり、現行の証券制度では会社の清算が制度上の前提になっている

ところがあるわけですが、その制度上の前提を鑑みますと、実務上の論点になりますが、

会社は最後の最後は清算を視野に入れた業務執行を行う、ということになるわけです。

しかし、会社が清算を視野に入れた業務執行を行いますと、必然的に手許現金が積み上がる、ということになります。

記事には、会社は現金の「使い道をきっちり示す」ことが求められている、と書かれていますが、

清算を視野に入れている会社にとって、現金の使い道とは「残余財産として株主に分配すること」であるわけです。

清算を視野に入れている会社は、まさに「残余財産として株主に分配すること」を目的に現金を積み増しているわけです。

それなのに、物言う株主から現金の近い道について口を出されると、円満な残余財産の分配ができなくなります。

清算を視野に入れている会社内に積み上がっている多量の現金は、物言う株主に配当するための現金では決してないのです。

清算を視野に入れている会社にとって、ため込んだまま使いもしなければ株主に返しもしない現預金は、

決して「死に金」ではありません(また、株主にとっても決して「死に金」ではありません)。

以上のようなことを考えますと、「会社の現金を残余財産として株主に分配すること」を担保する仕組みが会社制度に求められる、

と私は考えました(事業継続の大詰めの場面では、会社内の現金は配当のための現金ではないのです)。

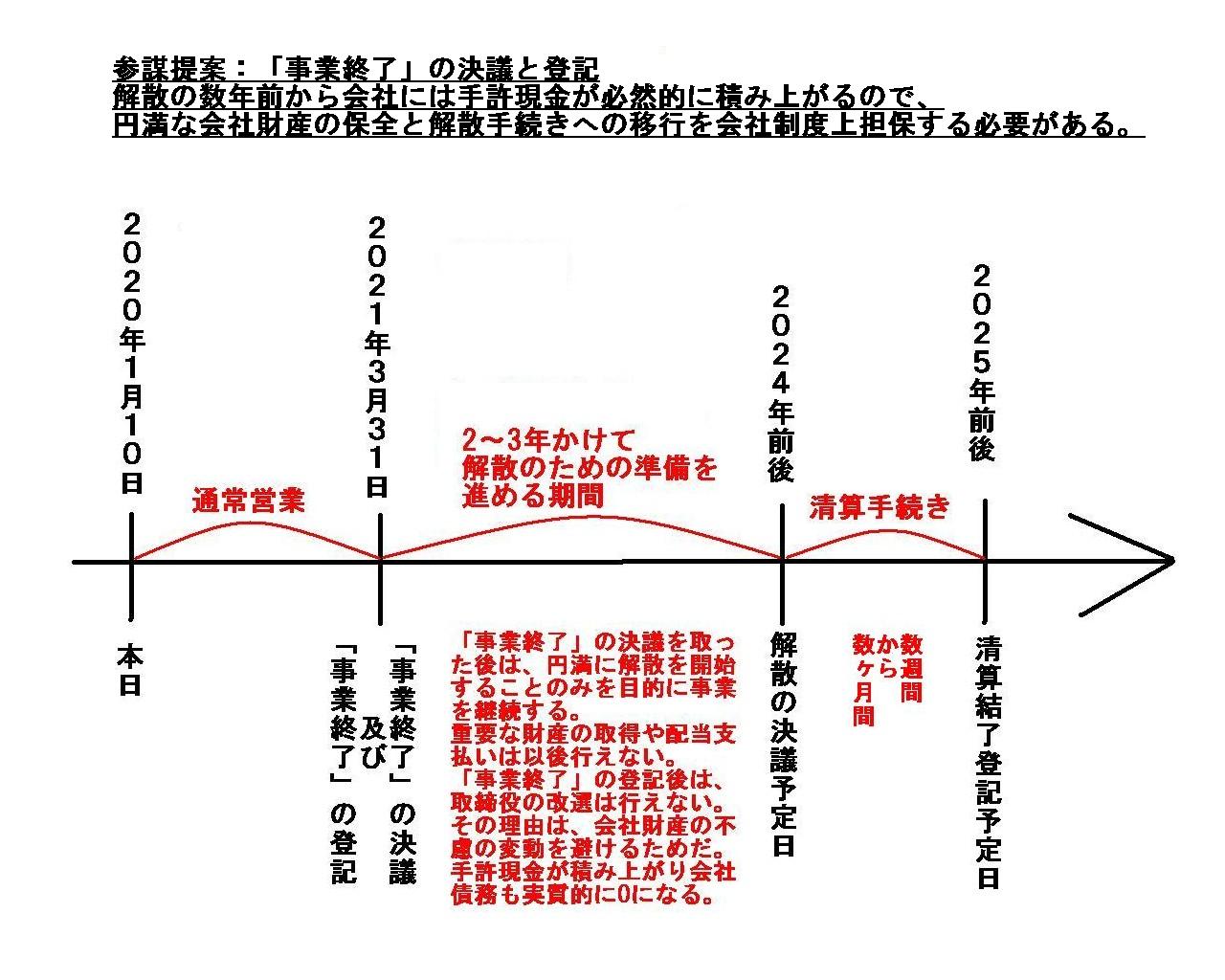

正式な「解散」の決議と登記の前に、事業を円満に終了させ現金を不当に流出させないようにするための決議と登記が必要だ、

と私は考えました(事業を円満に終了させることができるのはこれまで業務に従事してきた既存の取締役のはずです)。

「解散」の開始が秒読みに入ったら取締役を解任・選任することはできない、という規定が会社制度に必要だと私は考えます。

参謀提案:「事業終了」の決議と登記

解散の数年前から会社には手許現金が必然的に積み上がるので、

円満な会社財産の保全と解散手続きへの移行を会社制度上担保する必要がある。

「事業終了」の決議を取った後は、円満に解散を開始することのみを目的に事業を継続する。

重要な財産の取得や配当支払いは以後行えない。

「事業終了」の登記後は、取締役の改選は行えない。

その理由は、会社財産の不慮の変動を避けるためだ。

手許現金が積み上がり会社債務も実質的に0になる。

実務上は、「解散」を法律上開始する数年前から、会社は次第に業務の執行をしなくなるのです。

法律上の「解散」手続きの前段階として、漸次的移行が行われる形で、

会社は業務の冷却期間に入り始め所有資産を処分し始めるのです。

これは私個人の提案に過ぎないのですが、「解散」の決議を取る前に、

「冷却期間」の決議もしくは「資産処分」の決議を取るようにするべきなのです。

Under a peaceful condition,

neither a resolution of a "dissolution" nor a

resolution of an "ending" involves a delisting of a share.

円満な状況下においては、「解散」の決議も「事業終了」の決議も株式の上場廃止を伴うわけではないのです。

A change from a note payment to a cash payment is exactly an effcient practical use of cash in hand.

手形支払から現金支払への変更は、紛れもなく手許現金の有効活用なのです。

A resolution and a registration of an "ending" is a public notice that a company is scheduled to be dissolved soon.

「事業終了」の決議と登記は、会社はまもなく解散する段取りとなっているということを公に知らせることなのです。

After a resolution and a registration of an "ending,"

directors of a

company execute operations only for a purpose of a "dissolution" in the near

future.

「事業終了」の決議と登記の後は、会社の取締役は近い将来の「解散」のためだけに業務を執行するのです。

,631LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}