2020年1月8日(水)

「本日2020年1月8日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 8th, 2020), 223 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年1月8日)、EDINETに提出された法定開示書類は合計223冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計386日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

2019年12月31日(火)日本経済新聞

緩和頼みの世界資産高 日経平均大納会 29年ぶり高値 景気は停滞 膨らむ副作用

(記事)

2019年12月31日(火)日本経済新聞

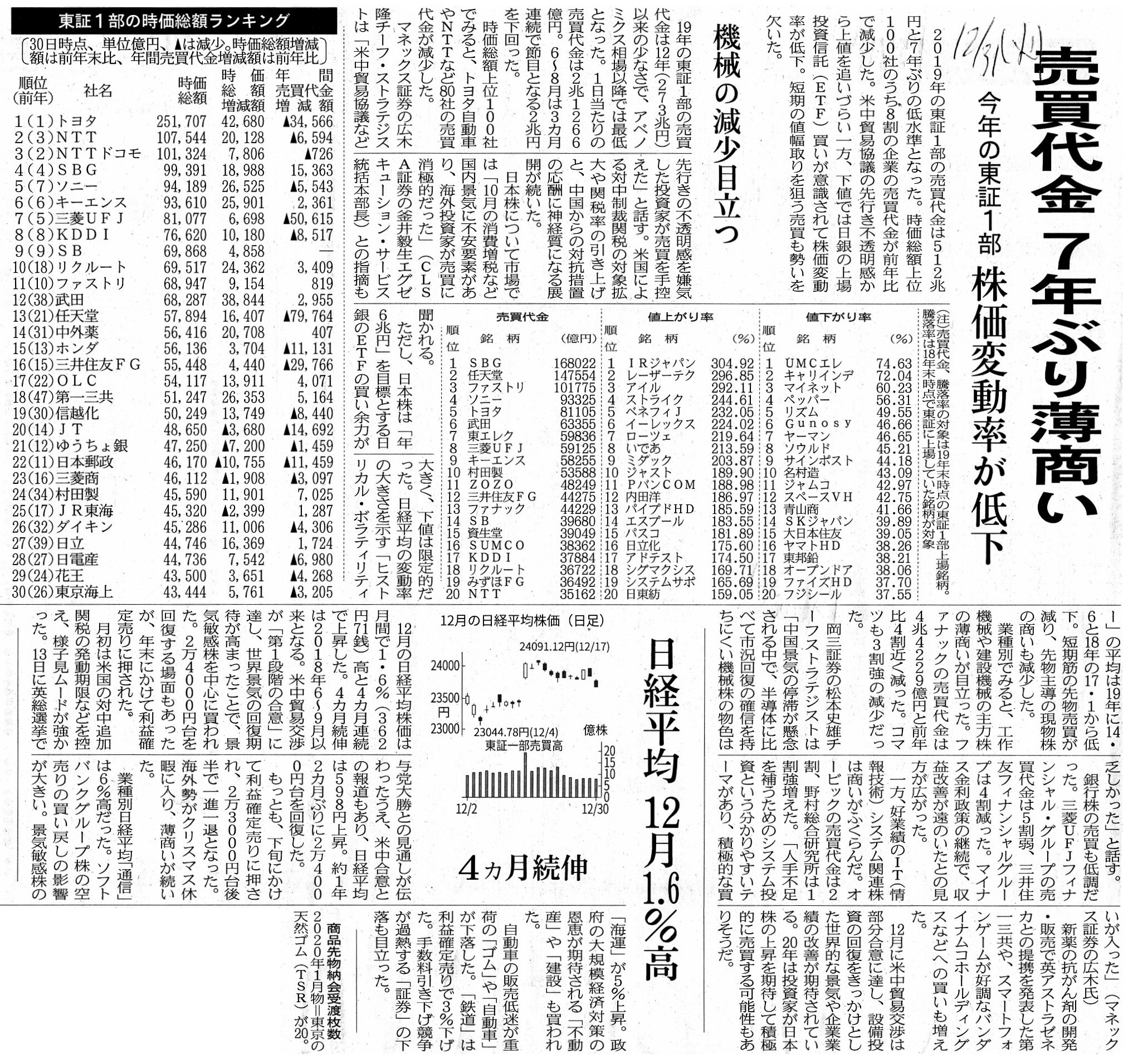

売買代金 7年ぶり薄商い 今年の東証1部 株価変動率が低下 機械の減少目立つ

日経平均

12月1.6%高 4ヵ月続伸

(記事)

2019年12月31日(火)日本経済新聞

5G関連 株高けん引 アドバンテスト、時価総額伸び首位 ESGも重視 変わる評価基準

(記事)

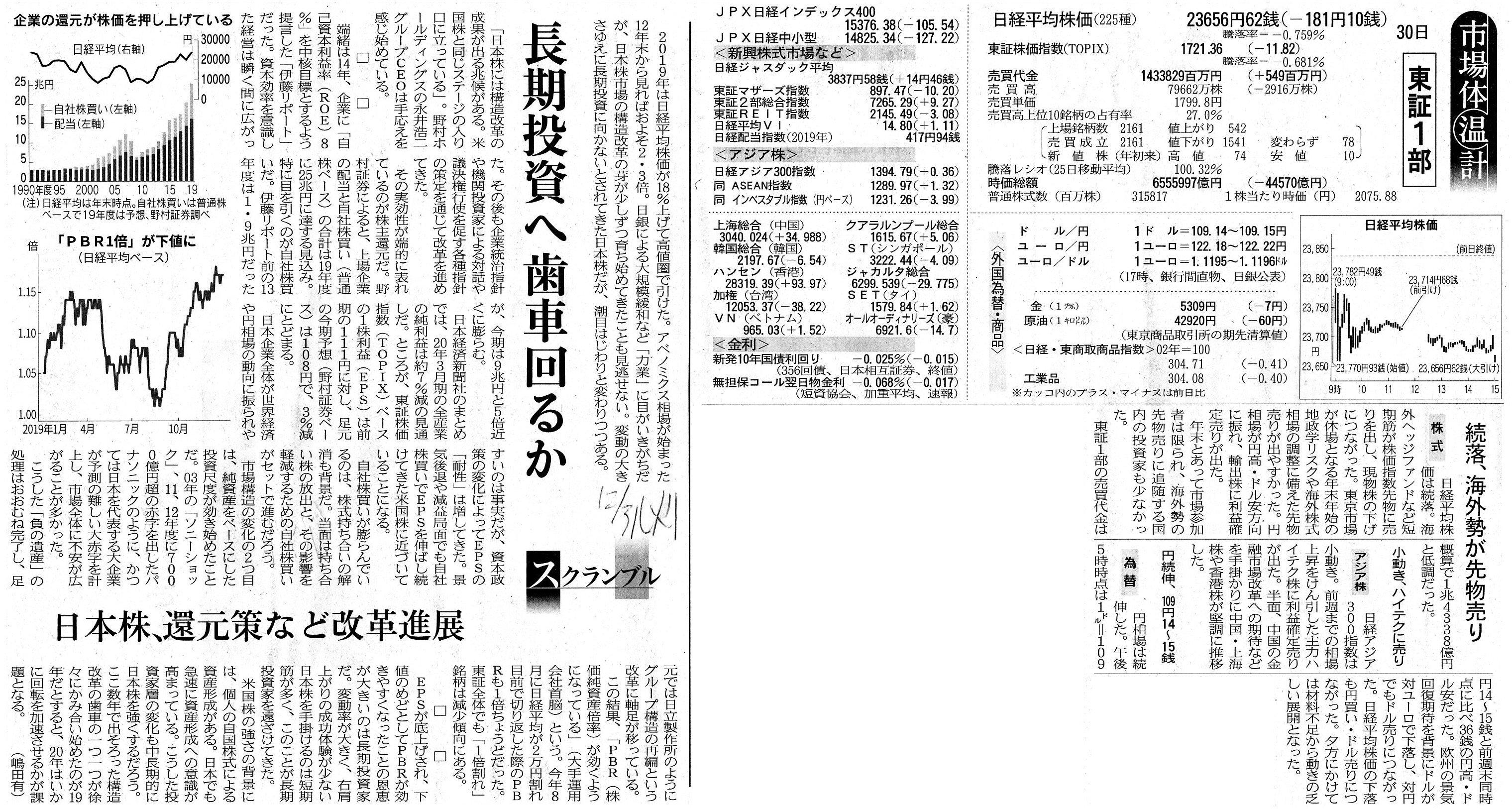

2019年12月31日(火)日本経済新聞

市場体温計 東証1部 30日

続落、海外勢が先物売り

長期投資へ歯車回るか 日本株、還元策など改革進展

(記事)

2019年12月31日(火)日本経済新聞

きょうのことば

世界の株式時価総額 86兆㌦ 米国が4割占める

(記事)

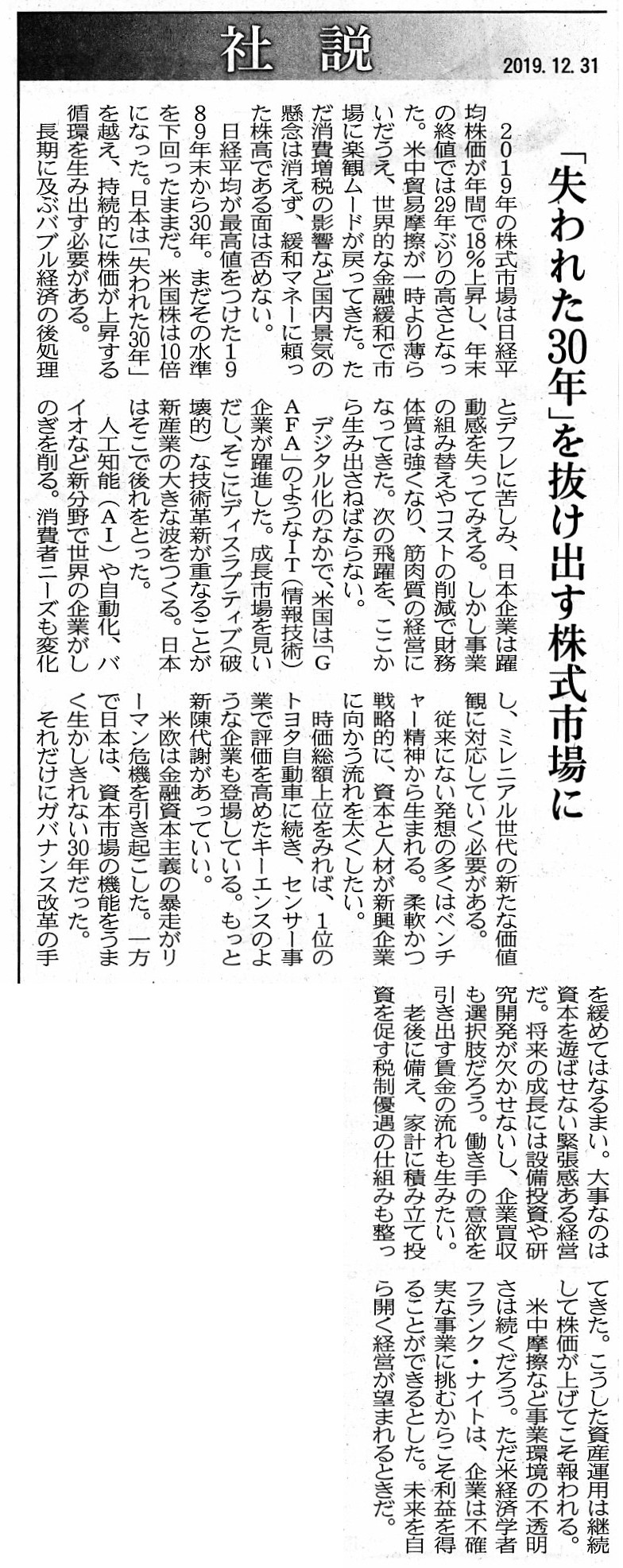

2019年12月31日(火)日本経済新聞 社説

「失われた30年」を抜け出す株式市場に

(記事)

【コメント】

昨年の大晦日、つまり、2019年12月31日(火)の日本経済新聞の記事(1年の最後の株式取引日の記事)を計6本紹介しています。

2019年12月30日(月)が大納会(1年の最後の株式取引日)であったわけです。

2019年の年末終値(日経平均株価)は1990年以来29年ぶりの高値を付けた、と記事には書かれていますが、

あまり正確ではないのではないだろうかと思いました。

構成銘柄の変更がありますので日経平均株価には実は連続性はないのですがその点は議論の都合上今日は度外視しますが、

1989年の年末終値を最後に日経平均株価は下がり続けてきた(1989年の年末終値を超えていない)、と言っていいわけです。

仮に2019年の年末終値が高値を付けたのだとしても、「30年」ぶりの高値を付けた、と表現せねばならないと思います。

それから、株式時価総額の計算式についてですが、

発行済み株式数に株価を掛けて算出するのではなく(「株式時価総額=発行済み株式数×株価」ではなく)、

株価に発行済み株式数を掛けて算出する(「株式時価総額=株価×発行済み株式数」である)、

と考えなければならないと私は思います。

なぜならば、株価というのは株式1株当たりの価値を表すからです。

有価証券報告書(財務諸表)を用いて株式の本源的価値を算定するに際しては、

「株式の価値=(企業価値-負債)÷発行済株式総数」という計算式で算定を行います。

株式の価値というのはあくまである価値を発行済株式総数で割り算した数値なのです。

株式の価値というのは、財務諸表から直接に算出されるものではなく、

財務諸表から算出された会社の本源的価値(会社清算時の資本の価値)を発行済株式総数で割り算したものなのです。

企業価値の算定手法から考えれば、株式時価総額の算定式は「株式時価総額=株価×発行済株式総数」になります。

また逆に、株価から総体としての株式の価値を捉えるとしても、

つまり、たとえ株式市場において観測された株価を所与のこととするとしても

(たとえ天下り的に「株式の価値とは株価なのだ。」と見なすとしても)、

その場合の計算式もやはり「株価×発行済株式総数」になります。

株式の価値全体を計算するに際しては、結局「その株価が何株分あるか?」を計算しなければならないからです。

以上どちらの算定手法を考慮するにしても、株式時価総額の計算式は「株式時価総額=株価×発行済み株式数」となります。

株式時価総額を「株式時価総額=発行済み株式数×株価」という計算式で算出することは決してないのです。

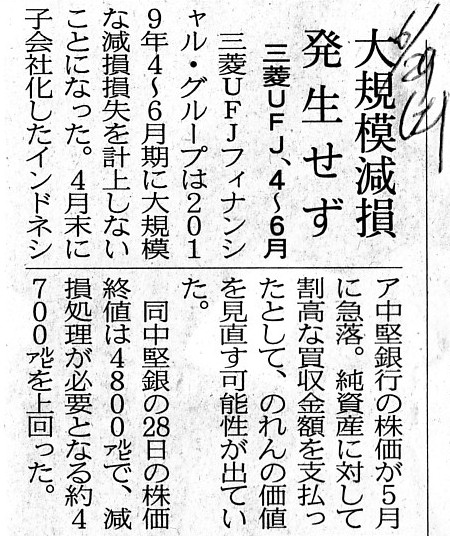

2019年6月13日(木)日本経済新聞

三菱UFJ、減損リスクも 4~6月 数千億円規模 インドネシア子会社、株価低迷

(記事)

2019年6月29日(土)日本経済新聞

三菱UFJ、4~6月 大規模減損 発生せず

(記事)

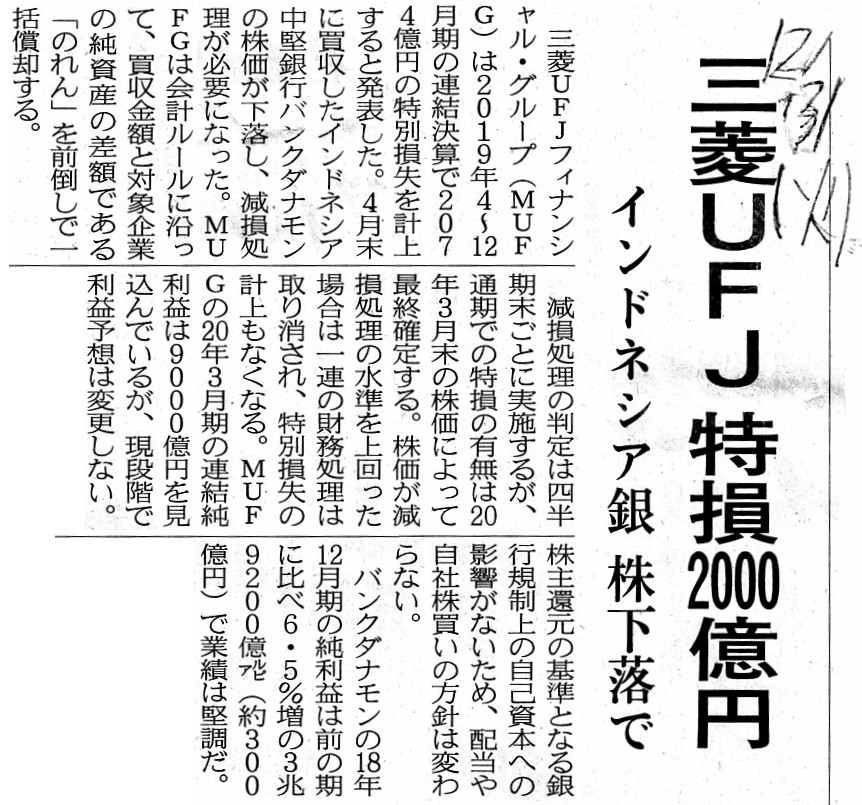

2019年12月31日(火)日本経済新聞

三菱UFJ 特損2000億円 インドネシア銀 株下落で

(記事)

>MUFGは4月29日、インドネシアのバンクダナモンへの追加出資を完了し、発行済み株式数の94%を取得した。

>市場に流通する株式が全体の6%となり、流動性の低下で一方に振れやすくなった影響もある。

現在のバンクダナモン株式は、「上場株式」ではなく、「完全子会社化に伴い非上場化される予定となっている株式」である、

と言わねばならないと私は考えます。

これは株式の流動性の問題ではなく、支配株主による予想取得価格が投資判断の根拠となっていることが問題だと私は考えます。

たとえ支配株主がいなくても(たとえ全株主が株式を1単元しか所有していない状態であっても)、

現実には株式の流動性が低い状態になり得ます。

1999年10月以前の伝統的な証券制度では、株主に定期的に所有株式の売却を勧めることで株式の流動性を人為的に作り出していた、

というに過ぎないのです(それも当時の投資家保護の1つだと思いますのでそれが悪いと言っているわけではありませんが)。

株式の流動性の低さは支配株主の有無が原因ではないのです。

当時、例えば西武鉄道株式の流動性は低かったでしょうか。

一言で言えば、「投資判断の根拠」の問題なのです。

たとえ支配株主が株式を94%所有していても、完全子会社化する手段(法手続き)が会社制度上になければ、

市場の投資家は完全子会社化される恐れを全く抱かずに安心して株式の取引を行うことができます

(市場の投資家は完全子会社化の可能性を完全に排除した状態で投資判断を行うことができます)。

端的に言えば、支配株主の有無や株式の所有割合の問題ではないのです。

法定開示書類や適時開示情報がこのような場面では有用ではない、という問題なのです。

「三菱UFJフィナンシャル・グループはバンクダナモンを完全子会社化しないだろう。」

と予想する投資家はインドネシアに1人もいないのです。

「支配株主は何と言うだろうか?」が市場の投資家の投資判断の根拠になっているのです。

その頃世界一のお金持ちであった西武鉄道の支配株主は、

西武鉄道を完全子会社化することは当時の法制度では決してできなかったのです。

当時、「支配株主が西武鉄道を完全子会社化するとしたら?」などと考えて西武鉄道株式を取引していた投資家は

市場に1人もいなかったのです(当時は、たとえ支配株主がいても投資家は安心して株式の取引を行うことができました)。

他の言い方をすれば、現在のバンクダナモンの株価は、言わば「バンクダナモンが完全子会社化されることを前提とした株価」

であると言わねばならないと私は考えます。

つまり、同社株価は、バンクダナモン株式の本源的価値や法定開示書類や適時開示情報に基づいた株価ではないと私は考えます。

ただでさえ市場の投資家から見た上場株式の価値と支配株主から見た上場株式の価値は異なっていると言わねばならないのですが、

完全子会社化されることを前提とした株価となりますと、もはや客観性のある減損処理の基準とはなり得ない、と私は考えます。

,223LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}