2020年1月6日(月)

「本日2020年1月6日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 6th, 2020), 206 legal disclosure documents have been

submitted to EDINET in total.

本日(すなわち、2020年1月6日)、EDINETに提出された法定開示書類は合計206冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計384日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)~)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

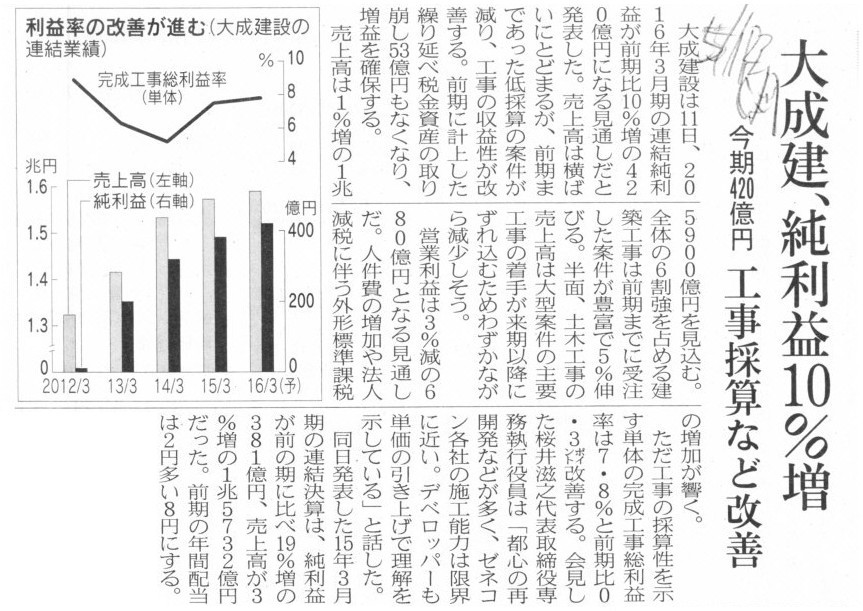

2015年5月12日(火)日本経済新聞

大成建、純利益10%増 今期420億円 工事採算など改善

(記事)

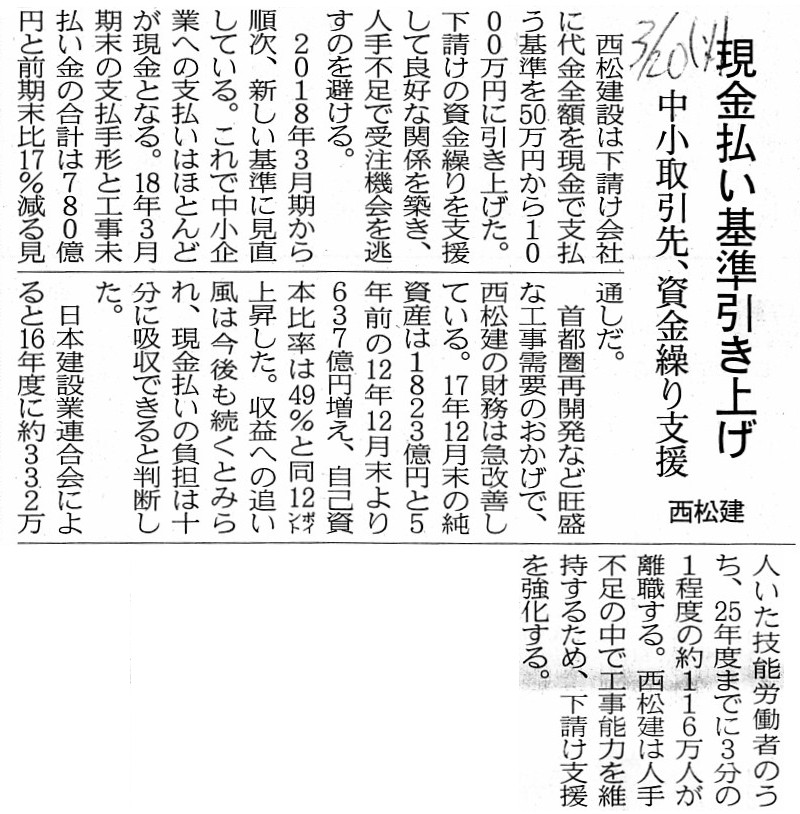

2018年3月20日(火)日本経済新聞

現金払い基準引き上げ 中小取引先、資金繰り支援 西松建

(記事)

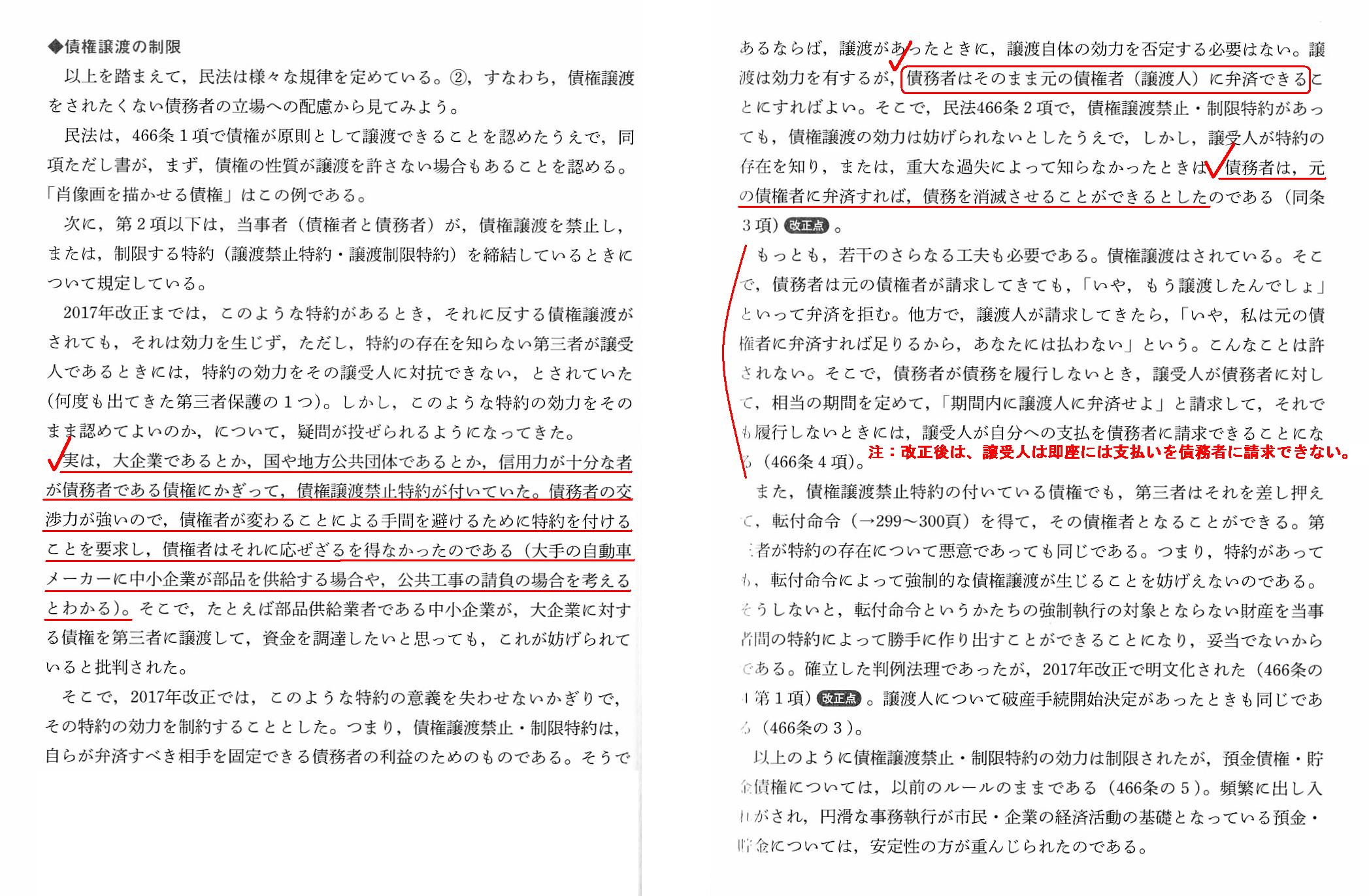

譲渡制限特約について(国土交通省)

ttps://www.mlit.go.jp/common/001303509.pdf

(ウェブサイト上と同じPDFファイル)

「リーガルベイシス 民法入門 [第2版]」 道垣内弘人 著 (日本経済新聞出版社)

第7章 不良債権の回収

Ⅱ 変則的な債権回収

4 債権譲渡

◆債権譲渡の制限

「364~365ページ」

Special

agreement on a restriction of a transfer of a receivable.

債権譲渡制限特約

>実務慣行として建設業界で債権の譲渡が禁止されている理由は「工事代金の前払い」(前渡金)と関係があるのではないだろうか、

>と個人的には思いました(工事の発注者の貸借対照表には通常「建設仮勘定」が計上されますので、関係があると思いました)。

建設業界では元請が下請に工事を二次的に発注するということが行われるわけですが、

たとえ工事を二次的に発注しても元請の貸借対照表に「建設仮勘定」は計上されないわけです。

なぜならば、工事が完成しても元請が「建設仮勘定」を本勘定(有形固定資産)へ振り替えるということはしないからです。

工事を二次的に発注した際には、元請の貸借対照表には前渡金勘定のみが計上されるのではないか、と思ったわけです。

会計上の細かな論点になりますが、工事を二次的に発注した際に元請が計上するべきなのは、あくまで前渡金勘定であって、

少なくとも「建設仮勘定」ではない、という考え方になると思いました。

工事完成に伴い、前渡金勘定は何らかの棚卸資産勘定(流動資産)に振り替えられることになるはずだ、と思いました。

会計上は、「建設仮勘定」というのは工事完成後は自社自身がその建物を使用する場合にのみ用いられる勘定科目だと思います。

この文脈では、元請は発注者に引き渡す物件の工事に携わっているわけですから、用いるべき勘定科目は前渡金勘定のはずです。

それで、建設業界における「債権譲渡制限特約」についてなのですが、改めて当事者の関係を整理して図に描いてみました↓。

「公共約款、民間約款、下請約款いずれにおいても、実務上は債務者から債権者へ前渡金が支払われる。」

下請建設業者が元請建設業者に対して有している債権を他者へ譲渡することは、原発注者には関係がない。実は私は今日最初は、建設業界における「債権譲渡制限特約」に前渡金(前金支払い)は関係がないのかもしれないな

(つまり、何か他の事柄を理由に当該特約が付いているということなのかもしれないな、と)、と少しだけふと思ったのですが、

このように整理してみますと、やはり両者は関係があると考えるべきかもしれないなと結局思い直しました。

紹介している国土交通省の資料にも、「発注者として下請の保護を図ることを考える必要があるのではないか」、

という趣旨の記述があります(23/26ページ)ので、実は発注者としては債権の譲渡に反対というわけではないのかもしれません。

政策的な観点から下請業者の保護を考えるならば債権の譲渡を認めるべきだ、という結論にしかならないと私は考えますが。

国土交通省が策定する約款(模範契約)に「債権譲渡制限特約」が盛り込まれているというのも少しおかしな気が私はしました。

それにしましても、民法の規定は、①債権の譲渡はできない→②債権の譲渡はできる→③債権の譲渡を制限する特約を締結できる

→④権譲渡制限特約の効力を制約する、という方向性が定まっていないように見える変遷を遂げているところであるわけですが、

特約に対して法律が制約を課するというのは法理的には間違っている(私的自治とは特約のことのはずです)と思いました。

In theory, concerning a transfer of a receivable, the counterparty of a

creditor has nothing to do with a debtor.

理論的には、債権の譲渡に関して言えば、債権者の相手方は債務者には関係がないのです。

A receivable between a prime contractor and a subcontractor has nothing to do with the original contractee.

元請と下請との間の債権は、原発注者には関係がないのです。

,206LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}