2020年1月5日(日)

「本日2020年1月5日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 5th, 2020), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2020年1月5日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計383日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

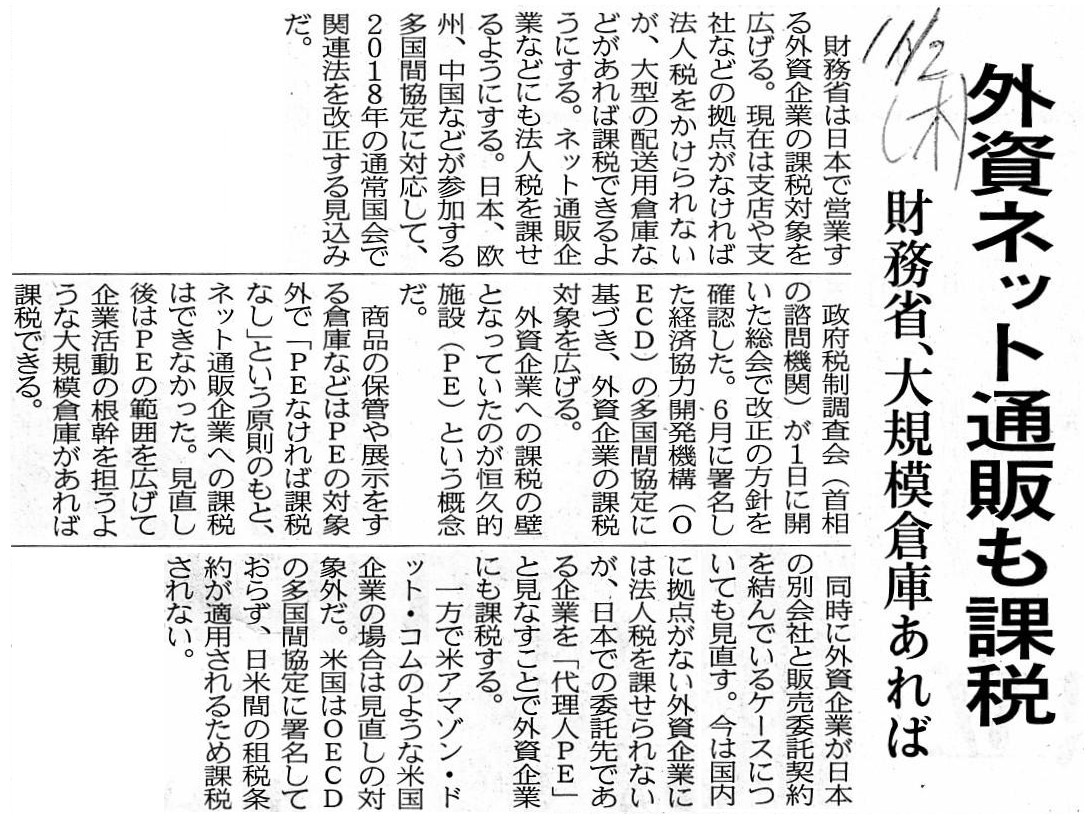

2017年11月2日(木)日本経済新聞

外資ネット通販も課税 財務省、大規模倉庫あれば

(記事)

2017年12月1日(金)日本経済新聞

何が生産地を決めるのか

(記事)

「恒久的施設」に関するレポートがありましたので紹介します↓。

PE認定課税について(岡山県上海事務所レポート

2017年10月号)

ttp://www.pref.okayama.jp/uploaded/life/330057_4179901_misc.pdf

(ウェブサイト上と同じPDFファイル)

【現地情報レポート】岡山県上海事務所より

ttp://www.pref.okayama.jp/page/detail-35314.html

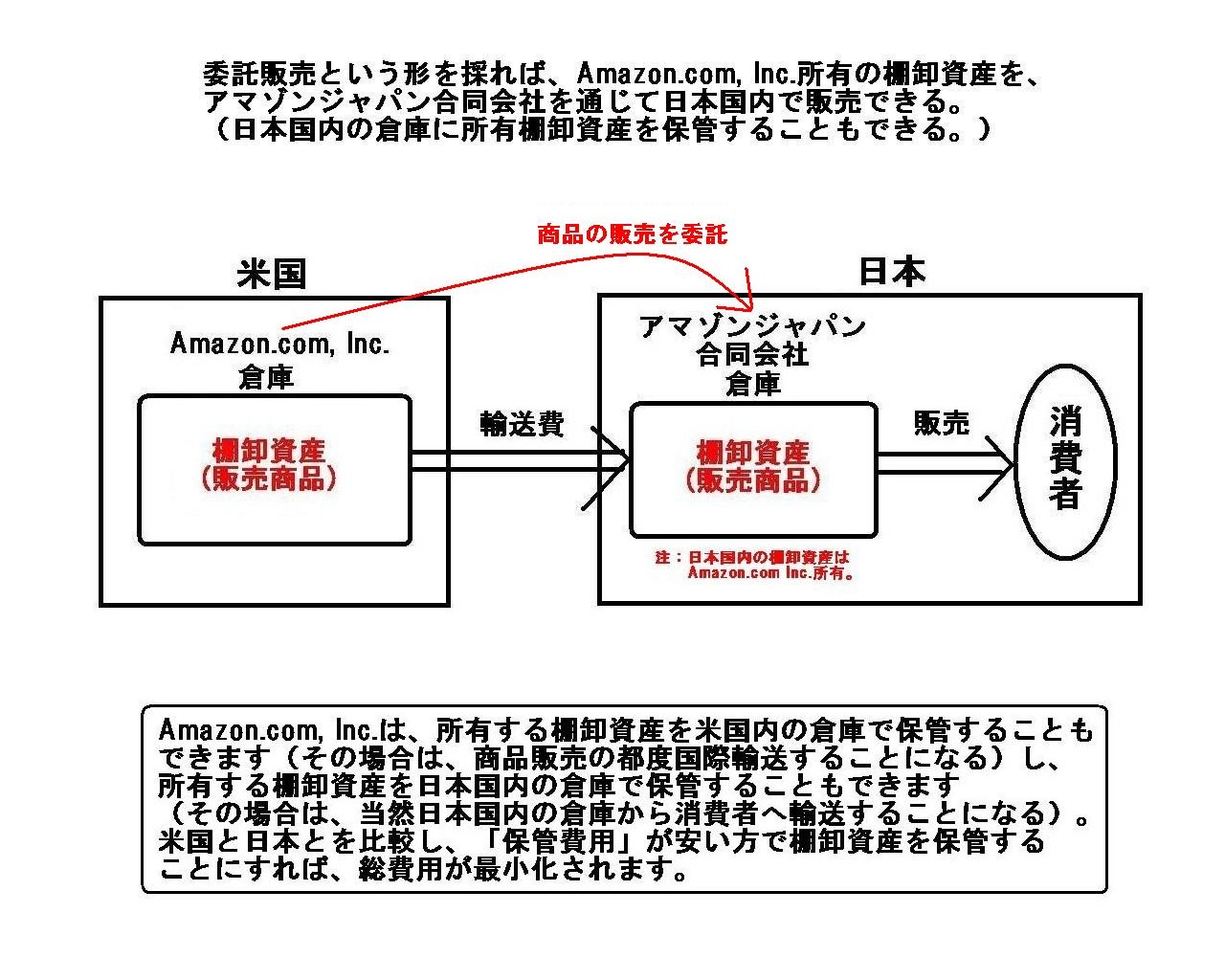

アマゾンのビジネスモデル(Business model of Amazon.com)を図に描きましたので参考にして下さい↓。

「委託販売という形を採れば、Amazon.com,

Inc.所有の棚卸資産を、アマゾンジャパン合同会社を通じて日本国内で販売できる。

(日本国内の倉庫に所有棚卸資産を保管することもできる。)」

Amazon.com,

Inc.は、所有する棚卸資産を米国内の倉庫で保管することもできます

(その場合は、商品販売の都度国際輸送することになる)し、

所有する棚卸資産を日本国内の倉庫で保管することもできます

(その場合は、当然日本国内の倉庫から消費者へ輸送することになる)。

米国と日本とを比較し、「保管費用」が安い方で棚卸資産を保管することにすれば、総費用が最小化されます。

No taxation without income.

所得なくんば課税なし。

Whether a company has a "Permanent Establishment' or a "juridical

personality' in a country,

a cause of a taxation of a Corporation Tax is an

"income of a juridical person" in the coutry.

会社がある国に「恒久的施設」を持っていようが「法人格」を持っていようが、

法人税の課税原因はその国における「法人の所得」なのです。

In case of a manufacturing company, a place of a manufacture is

determined

according to a combination of a ratio of labor costs and a ratio

of transportation costs to a sale price,

whereas, in case of Amazon.com,

Inc., which is of course a retailing company, a place of a storage is

determined

according to storage costs only.

製造業の場合は、生産地は販売価格に占める人件費の割合と輸送費の割合の組み合わせにより決まるのですが、

アマゾン・ドットコム―アマゾンはもちろん小売業であるわけですが―の場合は、倉庫の場所は保管費用のみで決まるのです。

Amazon Japan Limited Liability Company is merely lending a land to

Amazon.com, Inc.

And, Amazon Japan Limited Liability Company is merely

lending a domain name "amazon.co.jp" to Amazon.com, Inc.

To your surprise,

the term "Permanent Establishment" will soon have come of age.

アマゾンジャパン合同会社はアマゾン・ドットムに土地を貸しているだけなのです。

そして、アマゾンジャパン合同会社はアマゾン・ドットムにドメイン名「amazon.co.jp」を貸しているだけなのです。

驚くでしょうが、「恒久的施設」という言葉はまもなく成人を迎えるのです。

2019年8月19日(月)日本経済新聞

セブン、沖縄進出1ヵ月 「本土らしさ」で集客力持続

(記事)

【コメント】

2020年1月1日(水)のコメントで、2019年11月23日(土)付けの日本経済新聞の記事(セブンイレブンの沖縄への進出)と

2019年11月29日(金)付けの日本経済新聞の記事(セブン銀行を始めとするコンビニATM)を紹介しました。

今日は、セブンイレブンの沖縄への進出に関する記事を計2本紹介します(それぞれ2019年7月の出店前と出店後の記事です)。

経営戦略やマーティング理論とはあまり関係はありませんが、記事を読んで、沖縄県においても

「出店当日(開店初日)は来客数が極端に多かった。」のではないだろうかと私は思いました。

コンビニエンスストアというのは、自宅や職場の比較的近くに出店しますと、「ちょっと行ってみるか。」という気になります。

その後はあまりその店へは行かないとしても、出店してすぐは「ちょっと店内を見てみよう。」という気になるのがコンビニです。

まして、沖縄県の消費者にとってセブンイレブンの出店は県内初です。

リピーターになるかどうかはともかく、「どんな店なのか見てみよう。」と言ってセブンイレブンを訪れる消費者は多かったはずだ、

と私は思いました(出店してすぐは店頭でちょっとしたイベントを行っていたりする場合もありますので)。

セブンイレブン進出の影響についてですが、セブンイレブンと隣接した店舗では大なり小なりの影響は生じたことでしょう。

隣接した店舗が特にコンビニエンスストア以外の業態の小売店(主にスーパー)の場合、品揃えは互いに似ているところも

ありますので、消費者が早朝や夜間にコンビニエンスストアである商品を経常的に買うようになりますと、

その後はその消費者は従来利用してた小売店では同じ種類の商品は買わなくなる、という傾向が生じるのではないかと思います。

24時間営業は、商品の価格差を補って余りある利便性を消費者に提供するものだと私は思います。

それから、今日は最初にアマゾン・ドットコムについてコメントを書いたわけですが、アマゾン・ドットコム自身が

出版業を手掛けるということはないのではないかと思うのですが、セブン&アイ・ホールディングスは出版業を

手掛けているようです(ただ、赤字続きのため出版業からは2021年春を目処に撤退するとのことです↓)。

雑誌は、コンビニエンスストアがこの世に誕生した最初期から販売していた商品の1つなのです。

セブン&アイ、出版事業撤退 21年春めどに会社清算

セブン&アイ・ホールディングス(HD)は出版事業から撤退することを決めた。傘下のセブン&アイ出版(東京・千代田)の

事業を終了し、2021年春をメドに会社清算する方針だ。雑誌部門の伸び悩みが続き、17、18年度は最終赤字だった。

(2019/12/29付 日本経済新聞 朝刊)

ttps://www.nikkei.com/nkd/industry/article/?DisplayType=2&n_m_code=101&ng=DGKKZO53979580Y9A221C1TJC000

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}