2020年1月3日(金)

「本日2020年1月3日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. January 3rd, 2020), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2020年1月3日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計381日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜2019年12月31日(火))

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

各コメントの要約付きの過去のリンク その4(2020年1月1日(水)〜)

http://citizen2.nobody.jp/html/202001/PastLinksWithASummaryOfEachComment4.html

ユニゾホールディングス (3258) の株価、目標株価、チャート、関連ニュース等

ユニゾホールディングスのみんかぶ目標株価は「3,333円」で【売り】と評価されています。

みんかぶリサーチによる株価診断では【割高】(理論株価

3,394円)、

証券アナリストによる予想では【中立】(予想株価 3,100円)、

個人投資家による株価予想では【売り】(予想株価

3,824円)と判断されています。

ユニゾホールディングスは、【ビジネスホテル、東京オリンピック、ホテル】などのテーマ銘柄です。

(みんなの株式 2020/01/03)

ttps://minkabu.jp/stock/3258

「キャプチャー画像」

【コメント】

「みんなの株式」という個人投資家向けの株式投資情報提供サイトから、ユニゾホールディングス株式会社に関する

記事とそのキャプチャー画像を紹介しています(記事の本文部分(文字の部分)はキャプチャーしていませんが)。

「みんなの株式」という株式投資情報提供サイトは、一言で言えば、次のようなサイトです(ウェブサイトからの引用です)↓。

>株価、目標株価、チャート、関連ニュース等、個人投資家が知りたい情報を掲載しています。

「みんなの株式」によりますと、現在(本日は2020年1月3日ですが、2019年12月30日が最終更新日なのではないかと思います)の

ユニゾホールディングス株式会社の目標株価は「3,333円」とのことです(一方、2019年12月30日の終値は5,120円でした)。

ユニゾホールディングス株式会社に対しては、公開買付価格が異なる2つの公開買付が実施されている真っ最中であるわけですが、

どの公開買付価格とも現在の株価とも極端に異なる価格が目標株価になっているということで、

目標株価には一体どのような意味合いがあるのだろうかと思いました。

また、「みんなの株式」によりますと、ユニゾホールディングス株式会社は「売り推奨」ということのようですが、

この文脈における「売り」とは、市場内で売ることを意味しているのか、それとも、

2つのうちいずれかの公開買付に応募することを意味しているのか、どちらなのだろうかと思いました。

さらに、そのどちらであるにせよ、現実には投資家は目標株価とは全く異なる価格で所有株式を売ることになります。

簡単に言えば、投資家が実際に取引可能な価格とは極めて大きく異なる価格が目標株価として表示されているように思います。

さらに言えば、仮定の話として、仮にユニゾホールディングス株式会社が「買い推奨」なのだとしますと、

その文脈における「買い」とは、投資家に市場内で買うことを推奨しているのか、それとも、公開買付を新たに実施することを

推奨しているのか、どちらなのだろうかと思いました(おそらく前者という解釈になるのだろうとは思いますが)。

いずれにせよ、取引価格も含めて株式を売るか買うかは投資家1人1人が決めるべきことだと私は考えます。

それから、今般のユニゾホールディングス株式会社の事例(「従業員買収」)を題材に、次のようなリンク集を作成しました↓。

明日から毎日のコメントの最初に書くことにしました(関連するコメントを書いた際も逐一リンクを追記します)。

その理由は、「従業員買収」は株式市場を理解する上で極めて示唆に富む(理解のヒントになる)取引であると気付いたからです。

支配株主が現れ得ることと完全子会社化され得るということが、1999年10月以前の伝統的な証券制度と現行の証券制度との

決定的な相違点の1つなのです(投資家の利益を保護することが極端に難しくなった、という言い方ができるのだと私は思います)。

ユニゾホールディングス株式会社が行う「エンプロイー・バイアウト("Employee Buyout")」に関連するコメント

http://citizen2.nobody.jp/html/202001/CommentsWithRelationToAn'EmployeeBuyout'.html

「コモディティ」(ウィキペディア)

「コモディティ化」(ウィキペディア)

【コメント】

本日2019年12月31日(火)のコメントでは、1999年10月以前の伝統的な証券制度と現行の証券制度の相違点に着目し、

「コモディティー」("commodity")の対義語として「インディビジュアリティ」("individuality")という言葉を思い付き、

「1999年9月30日以前の伝統的な証券制度における上場株式はまさしく『コモディティ』("commodity")であり、

1999年10月1日以降の現行の証券制度における上場株式はまさしく『インディビジュアリティ』("individuality")である。」、

と書きました。

この時のコメントで、「コモディティ」という言葉についてはウィキペィアに非常に分かりやすくまとまっています、と書きましたので、

ウィキペディアの項目をPDF出力・印刷したファイルを紹介しています。

また、紹介している2019年11月5日(火)付けの日本経済新聞の記事は、ロシアにおける「コモディティー」("commodity")を

取引するための市場に関する記事です。

有価証券を取引する人のことは"investor"(投資家)という言い方でよいと思うのですが、

東京商品取引所で取引される商品(有体物)を取引する人のことは"buyer"(買い手、購入者)と表現するべきだ

と個人的には思いました(商品を売る人のことは"seller"(売り手、販売者)という表現をするべきではないでしょうか)。

なぜならば、理屈の上では、取引所で商品(有体物)を買う人というのは自分で消費するために買うのであって、

取引所内外で他者へ売却することを目的に取引所で商品(有体物)を買う人というのはいないはずだからです。

さて、最初のコメントで紹介した「みんなの株式」というウェブサイトには、次のような注意書きが書かれています。

>【ご注意】『みんなの株式』における「買い」「売り」の情報はあくまでも投稿者の個人的見解によるものであり、

>情報の真偽、株式の評価に関する正確性・信頼性等については一切保証されておりません。

どのような情報伝達媒体であれこの手の注意書きは以前からあったのかもしれないなとも思うのですが、

ここにもまた「コモディティー」("commodity")と「インディビジュアリティ」("individuality")の相違点があると思います。

すなわち、証券制度において投資家が「コモディティー」("commodity")を取引する場合は、

投資家保護の観点から情報開示場所を厳しく制限する(真実の情報だけが開示され公表される)ことが求められるのに対し、

証券制度において投資家が「インディビジュアリティ」("individuality")を取引する場合は、

情報の真偽・正確性・信頼性等については個々の投資家が判断することという考え方になるように私は思うわけです。

他の言い方をすれば、「コモディティー」("commodity")が取引されるに際しては、投資家に自己責任を問うということはしない

という証券制度(投資家保護制度)が求められる(投資家保護そのものを目的とした証券制度が求められるはずだ)と私は考えます。

逆から言えば、現行の証券制度は実はそもそも投資家保護を目的にした証券制度ではない、という言い方ができるのだと思います。

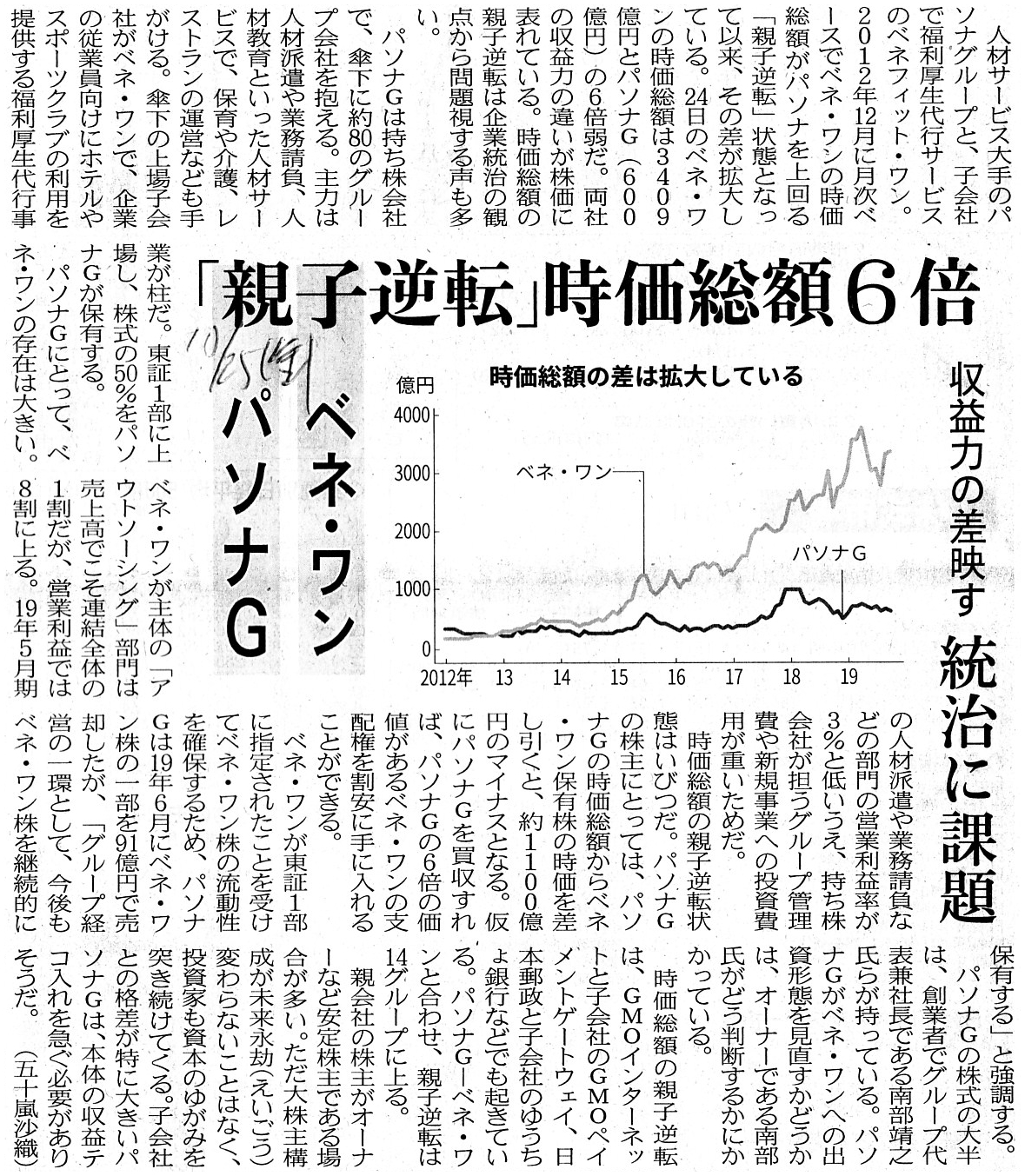

2019年10月25日(金)日本経済新聞

「親子逆転」時価総額6倍 ベネ・ワン パソナG 収益力の差映す 統治に課題

(記事)

【コメント】

子会社の株式時価総額が親会社の株式時価総額の6倍になっている、という記事を紹介しています。

ベネフィット・ワンはパソナグループの子会社であるわけですが、どちらの会社も上場しており、

目下ベネフィット・ワンの株式時価総額はパソナグループの株式時価総額の約6倍になっている、とのことです。

一言で言えば、株式時価総額が「親子逆転」の状態にある、とのことです。

かつてのイトーヨーカ堂がまさにそうであったわけですが、株式時価総額が「親子逆転」の状態にあることについて、

記事には次のように書かれています。

>時価総額の親子逆転は、GMOインターネットと子会社のGMOペイメントゲートウェイ、

>日本郵政と子会社のゆうちょ銀行などでも起きている。

>パソナG−ベネ・ワンと合わせ、親子逆転は14グループに上る。

私はこの記事を読んで、「ユニゾホールディングス株式会社の従業員が会社を買収するとのことなのだから、

いっそのこと株式会社ベネフィット・ワンの従業員も会社を買収してはどうだろうか。」と思いました。

会社を買収するといっても、今私が言っているのは株式会社ベネフィット・ワンではなく株式会社パソナグループの方ですが。

つまり、「株式会社ベネフィット・ワンの従業員は株式会社パソナグループを買収してはどうか。」、

と私は提案しているわけです。

「そんなことができるのか?」と思われるかもしれませんが、少なくとも法律上は何ら問題なくできます。

上場企業の株式を購入したり上場企業の支配権を獲得するのに法令上や上場規則上は何らの要件もないわけですから。

繰り返しますが、株式会社ベネフィット・ワンの従業員は株式会社パソナグループを買収することができます。

さらに言えば、ユニゾホールディングス株式会社の事例同様、

株式会社ベネフィット・ワンの従業員は株式会社ベネフィット・ワンを買収することもできます。

このことは何を意味しているのかと言えば、「従業員(被雇用者)というのは社外の存在に過ぎない。」ということです。

2019年12月23日(月)のコメントで、従業員(被雇用者)の外部性について、私は次のように書きました。

>法理上は、仕入先と被雇用者は、会社と売買契約を締結するか雇用契約を締結するかの違いしかないわけです。

>法理上は、仕入先と被雇用者は、会社に商品を提供する労務を提供するかの違いしかないわけです。

>その意味では、いわゆる従業員による会社の買収というのは、ファンドによる買収同様、会社外部の存在による買収である、

>という言い方ができるわけです。

上記の議論とは正反対に、株式会社ベネフィット・ワンの経営陣は株式会社パソナグループに対し「マネジメント・バイアウト」

を実施することはできません。

なぜならば、株式会社ベネフィット・ワンの経営陣は株式会社パソナグループの経営陣ではないからです。

株式会社ベネフィット・ワンの経営陣が「マネジメント・バイアウト」を実施できるのは、

株式会社ベネフィット・ワンに対してだけです。

このことは、株式会社ベネフィット・ワンの経営陣は本質的に会社内部の存在であることを意味しているのです。

そして、株式会社ベネフィット・ワンの経営陣は株式会社パソナグループを買収することはできます。

しかし、その買収は、敵対的買収や友好的買収と呼ばれる買収であって、少なくとも「マネジメント・バイアウト」ではないわけです。

簡単に言えば、「マネジメント・バイアウト」を実施できるのは、被取得会社の現経営陣だけであるわけです。

一見すると言葉の定義の問題ではないかと思われるかもしれませんが、私がここで強調したいのは従業員(被雇用者)の外部性です。

株式会社ベネフィット・ワンの従業員が株式会社ベネフィット・ワンを買収する時、

それは俗に「エンプロイー・バイアウト」("Employee

Buyout")と呼ばれますが、

(買収に賛同するか否か別にして)株式会社ベネフィット・ワンの経営陣から見るとそれはやはり会社外部の存在からの買収なのです。

このことは、「株式会社ベネフィット・ワンの従業員が株式会社パソナグループを買収する時、

(買収に賛同するか否か別にして)株式会社パソナグループの経営陣から見るとその買収は会社外部の存在からの買収だ。」

ということと全く同じなのです。

被取得会社の経営陣の立場から見るとそういう見方になります。

被取得会社の経営陣が被取得会社を買収する時、客観的に見て「その買収は会社外部の存在からの買収である。」

と見なす人は1人もいないのです。

逆に、被取得会社の従業員が被取得会社を買収する時、世間一般の理解とは正反対に、

客観的に見て「その買収は会社内部の存在からの買収である。」と見なすことはやはりできないのです。

このことが理解できない人は、「雇用関係とは何なのか?」が分かっていない人なのです。

「マネジメント・バイアウト」は純粋に「所有と経営の一体化」を目的としている(MBO後に経営陣が変わることは決してない)のに対し、

「エンプロイー・バイアウト」は単純に会社の支配権を獲得することを目的としている(つまり、EBO後に経営陣が変わることも

想定されるが経営陣が変わらないこともまた十分に実務上は想定できる)、という言い方ができるわけです。

この点において、従業員による会社買収は例えば投資ファンドによる会社買収と全く同じである、という言い方ができるわけです。

2019年12月23日(月)のコメントでも指摘したことですが、端的に言えば、

「経営陣による会社買収と従業員による会社買収はそれほどまでに違う。」ということなのです。

労働環境の改善や雇用条件の改定を目的に「マネジメント・バイアウト」を実施する経営陣はいません(それらは全く関係がない)が、

従業員にとって「エンプロイー・バイアウト」は労働環境の改善(経営側との雇用条件の交渉)にも役立つことでしょう。

やや文脈は異なりますが、従業員が会社の親会社の経営支配権を獲得することも、結果労働環境の改善に役立つことでしょう。

特に株式会社ベネフィット・ワンの場合は、親会社である株式会社パソナグループの株式時価総額は

株式会社ベネフィット・ワンの株式時価総額の6分の1ですから、経営支配権を獲得するのに必要な資金が、

勤務先(雇用契約締結先)そのものを買収する場合と比較して親会社を買収する場合は6分の1で済みます。

自分の選任権を被雇用者が握っているとなりますと、雇用主も交渉に応じざるを得ない、という場面もあることでしょう。

いずれにせよ、上記の議論でも明らかなように、従業員(被雇用者)というのはあくまで会社外部の存在なのです。

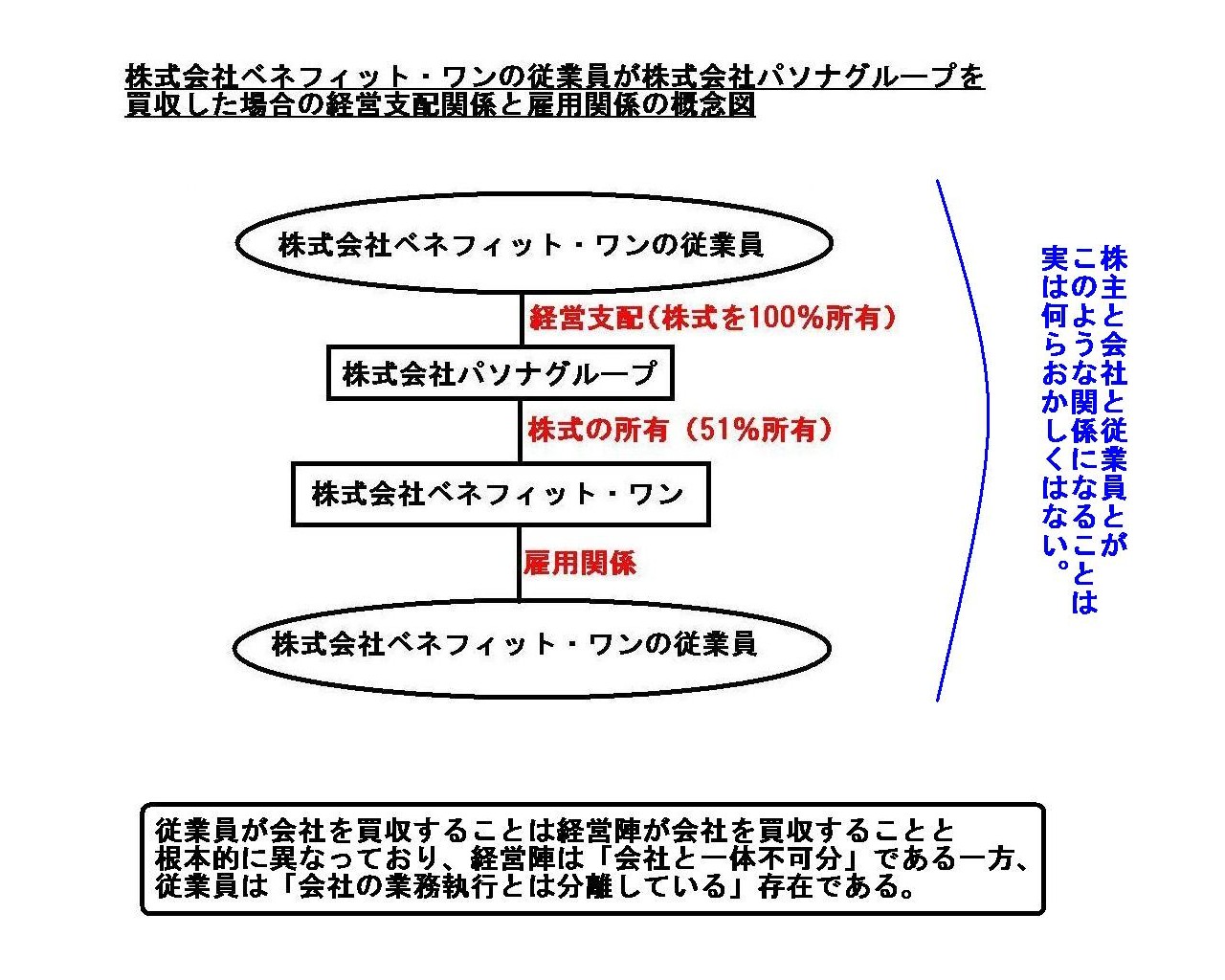

「株式会社ベネフィット・ワンの従業員が株式会社パソナグループを買収した場合の経営支配関係と雇用関係の概念図」

を描いてみましたので参考にして下さい。

子会社の従業員が親会社を買収するなどいまだかつて前例がないというだけのことであり、

株主と会社と従業員とがこのような関係になることは実は何らおかしくはないのです。

「株式会社ベネフィット・ワンの従業員が株式会社パソナグループを買収した場合の経営支配関係と雇用関係の概念図」

従業員が会社を買収することは経営陣が会社を買収することと根本的に異なっており、

経営陣は「会社と一体不可分」である一方、従業員は「会社の業務執行とは分離している」存在である。

株主と会社と従業員とがこのような関係になることは実は何らおかしくはない。

No precedent doesn't represent being inconceivable nor being impracticable.

前例がないことは観念できないことを意味しているわけでもなければ実行できないことを意味しているわけでもないのです。

Whether employees acquire a control over their employer company or a parent

company of their employer company,

they are not a rebel element but a

reconstructor eligible.

When they have acquired the control, they will

reconstruct their employment contract or their employer company itself.

被雇用者が雇用会社の支配を獲得しようが雇用会社の親会社の支配を獲得しようが、

被雇用者は反乱分子ではなく資格を有した再構成者なのです。

被雇用者が支配を獲得した時、被雇用者は、

自分達の雇用契約を更改するかもしれませんし自分達の雇用会社そのものを建て直すかもしれないのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}