2019年12月13日(金)

「本日2019年12月13日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 13th, 2019), 445 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月13日)、EDINETに提出された法定開示書類は合計445冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計360日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

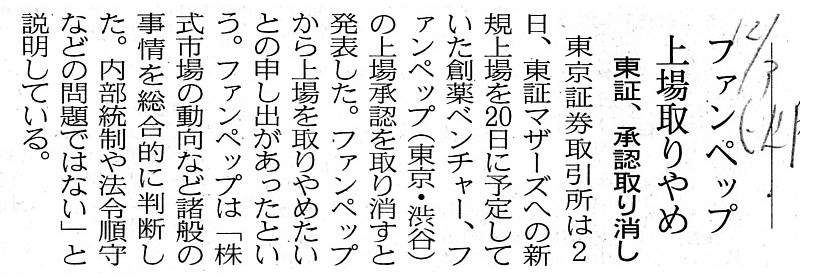

2019年12月3日(火)日本経済新聞

ファンペップ 上場取りやめ 東証、承認取り消し

(記事)

2019年12月5日(木)日本経済新聞

赤字を「掘る」覚悟を聞こう

(記事)

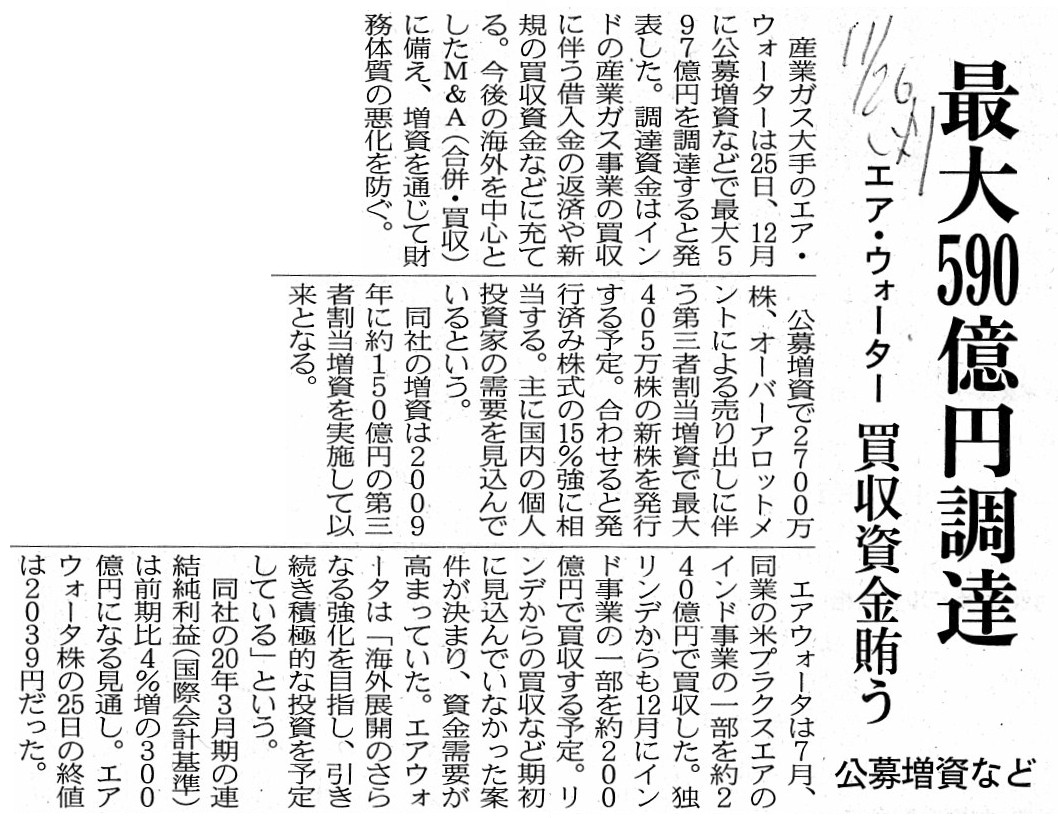

2019年11月26日(火)日本経済新聞

エア・ウォーター 最大590億円調達 公募増資など 買収資金賄う

(記事)

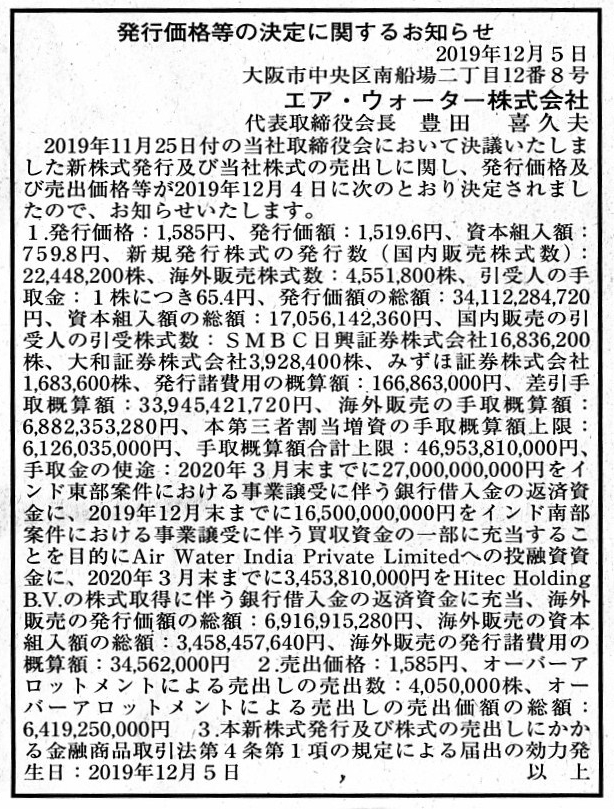

2019年12月5日(木)日本経済新聞 公告

発行価格等の決定に関するお知らせ

エア・ウォーター株式会社

(記事)

2019年11月18日

株式会社ファンペップ

東京証券取引所マザーズへの上場承認のお知らせ

ttps://funpep.co.jp/archives/807

>当社は、本日、株式会社東京証券取引所(以下、東京証券取引所)より、当社株式の東京証券取引所マザーズへの

>新規上場を承認されましたことをお知らせいたします。

>マザーズ市場への上場は、2019年12月20日(金)を予定しております。

>これもひとえに、株主の皆様をはじめ、関係各位の暖かいご支援の賜物と心から感謝申し上げます。

>今後も役員、社員一同、社業の発展に専心努力していく所存でございますので、

>引き続きご指導を賜りますようお願い申し上げます。

>なお、詳細につきましては、日本取引所グループのウェブサイト「新規上場会社情報」をご覧ください。

2019年12月2日

株式会社ファンペップ

募集株式発行並びに株式売出しの中止に関する取締役会決議のお知らせ

ttps://funpep.co.jp/news/wp-content/uploads/2019/12/6f69fe368a9323edb873f405b7f27c03.pdf

(ウェブサイト上と同じPDFファイル)

参考プレスリリース↓

2018年10月5日

株式会社ファンペップ

第三者割当増資による資金調達実施のお知らせ

ttps://funpep.co.jp/news/wp-content/uploads/2018/10/cb153373de32746ab67030338f1ec5ea.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月25日

エア・ウォーター株式会社

新株式発行及び株式の売出しに関するお知らせ

ttps://www.awi.co.jp/news/uploads/f261c80dd3a01557c098be26b802dfeb109c8762.pdf

(ウェブサイト上と同じPDFファイル)

2019年12月4日

エア・ウォーター株式会社

発行価格及び売出価格等の決定に関するお知らせ

ttps://www.awi.co.jp/news/uploads/364c5e7e06d9f658b4dfb60c540b408cfb252489.pdf

(ウェブサイト上と同じPDFファイル)

2019年12月4日

エア・ウォーター株式会社

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttps://www.awi.co.jp/news/uploads/%E6%9D%A1%E4%BB%B6%E6%B1%BA%E5%AE%9A%E5%85%AC%E8%A1%A8%E6%96%87.pdf

(ウェブサイト上と同じPDFファイル)

「日本では、現行の証券制度においても『ダイレクト・リスティング』は行えない(1988年4月1日以降ずっと行えないままだ)。」、

という点について書いた時のコメント↓。

2019年11月29日(金)

http://citizen2.nobody.jp/html/201911/20191129.html

【コメント】

記事を計3本紹介していますが、記事を題材にして一言だけコメントを書きたいと思います。

今日思いついた論点は、「新規上場と同時に発行者が第三者割当増資を行うことの是非」です。

2019年11月29日(金)のコメントで、

「日本では、現行の証券制度においても『ダイレクト・リスティング』は行えない(1988年4月1日以降ずっと行えないままだ)。」

という点についてコメントを書いたわけですが、「ダイレクト・リスティング」が新しい議論のきっかけになったのですが、

「『募集』や『売出し』を行わない新規上場があるのならば、『第三者割当増資』を行う新規上場も考えられるのではないか?」

と今日は思いまして、次のような表を作成してみました↓。

「第三者割当増資」は、上場前に特有の資本政策でもなければ上場後の経営方針転換に伴う資本政策でもないのです。

かつては「米国預託証券を発行している日本企業は米国内でしか増資ができない。」という規定が米国の証券規制にあった

わけです(米国在住の米国人投資家から見ると、原株式を用いた公募増資は概念的には第三者割当増資に相当するからです)が、

「たとえ発行者が第三者割当増資を行っても投資家の利益が害されるとは限らない。」と今日私は考えました。

市場の投資家にとって自分の利益を最も左右するのは「将来の業績予想(株式の本源的価値の算定)が行えるか否か?」なのです。

たとえ発行者が新規上場時に第三者割当増資を行っても、投資家は将来の業績予想(株式の本源的価値の算定)を行えるのです。

In practice, interests of a third party can pull those of investors in

the market.

(実務上は、第三者の利益が市場の投資家の利益を牽引することがあるのです。)

「PDFファイル」

「キャプチャー画像」発行者が新規上場と同時に第三者割当増資を行うとしたらどうだろうか?

The most important thing for an investor in the market is not other

investors' gaining profits of some sort

but his own gaining an investment

profit.

Therefore, the most critical thing for an investor in the market is

not other investors' gaining profits of some sort

but his own being able to

expect future financial results of an issuer and to calculate an intrinsic value

of the share.

市場の投資家にとって最も重要なことは、

他の投資家が何らかの利益を得ることではなく、自分自身が投資利益を得ることなのです。

したがって、市場の投資家にとって最も局面を左右することは、他の投資家が何らかの利益を得ることではなく、

自分自身が発行者の将来の業績を予想できることでありその株式の本源的価値を算定できることなのです。

An allocation of new shares to a third party can not always damage

interests of investors in the market.

第三者割当増資が市場の投資家の利益を害するとは限らないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}