2019年12月6日(金)

「本日2019年12月6日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 6th, 2019), 365 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月6日)、EDINETに提出された法定開示書類は合計365冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計353日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

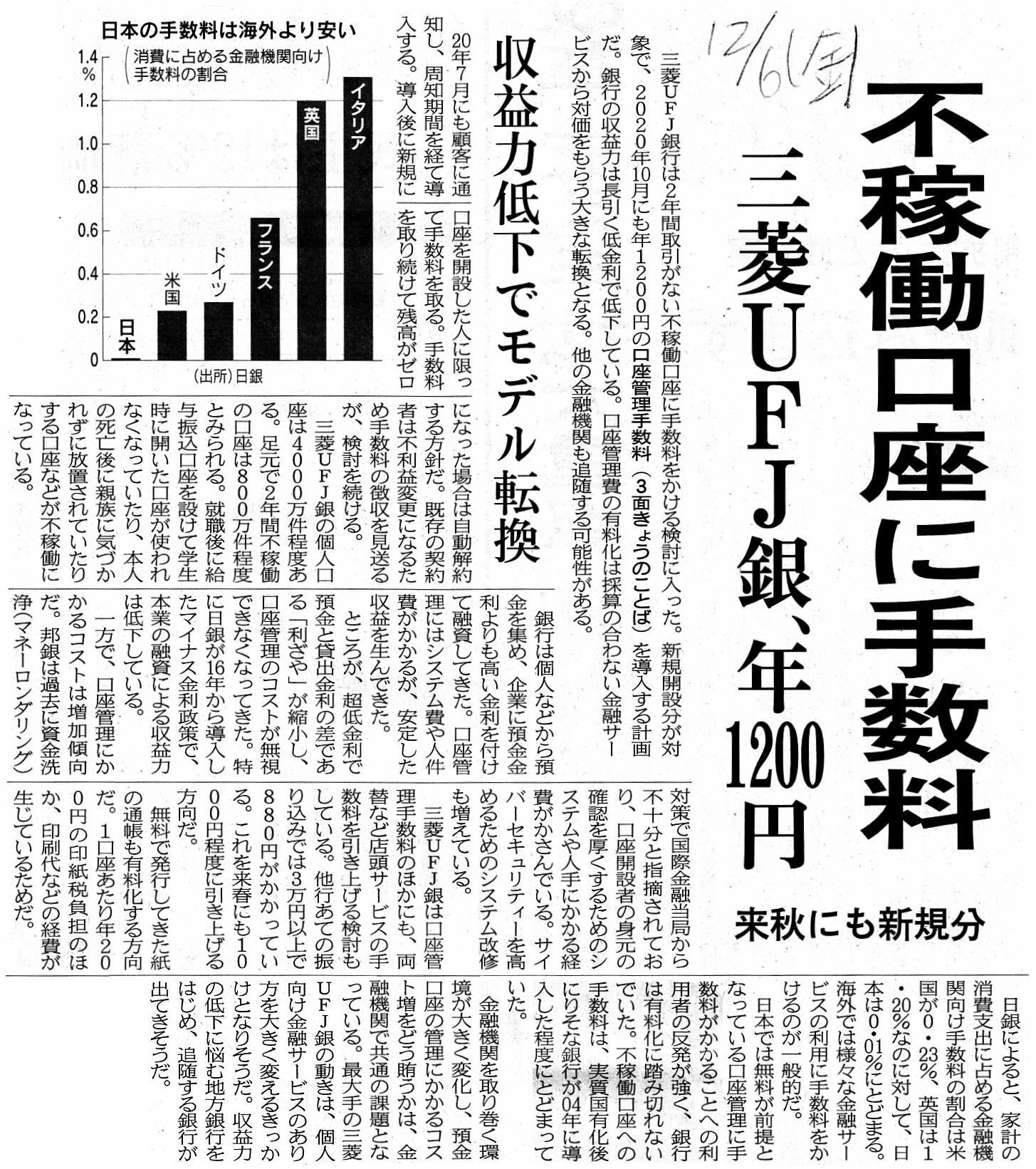

2019年12月6日(金)日本経済新聞

不稼働口座に手数料 三菱UFJ銀、年1200円 来秋にも新規分 収益力低下でモデル転換

(記事)

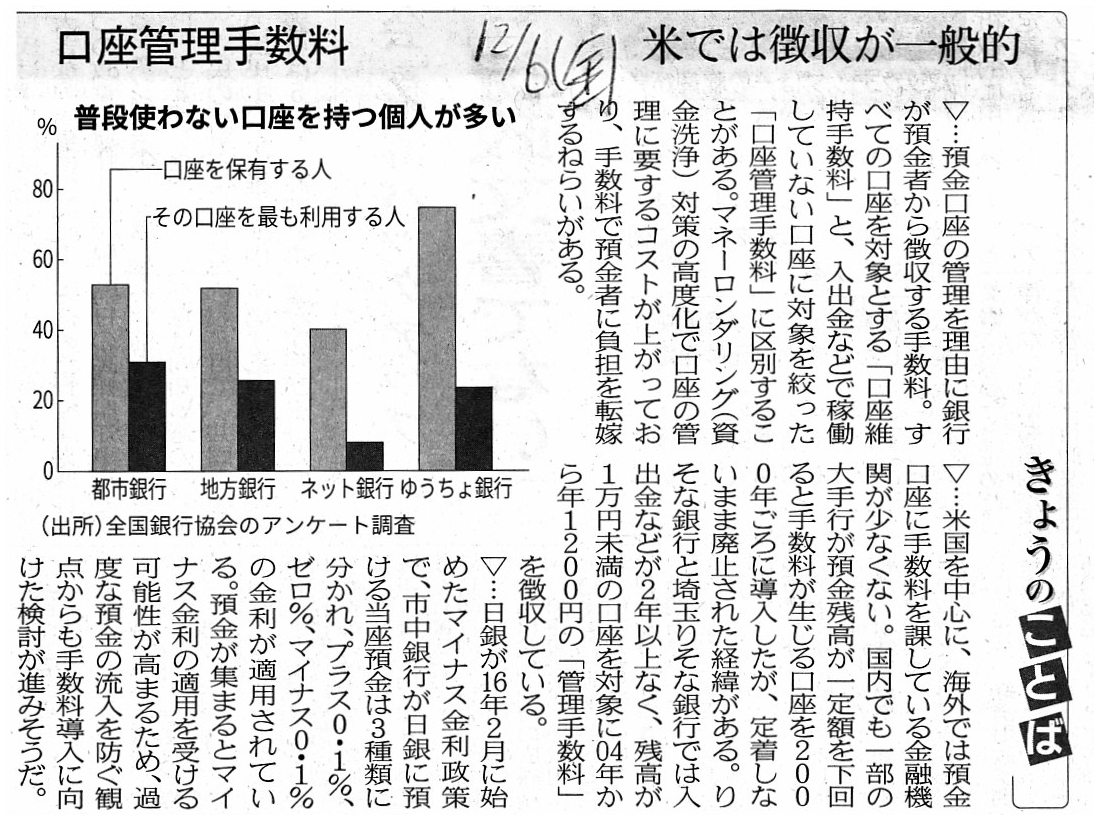

2019年12月6日(金)日本経済新聞

きょうのことば

口座管理手数料 米では徴収が一般的

(記事)

投資家が証券会社に支払う1年間の「口座管理手数料」について、全般的な考察と設例を設けて金額の推定を行った時のコメント↓。

2019年7月12日(金)

http://citizen2.nobody.jp/html/201907/20190712.html

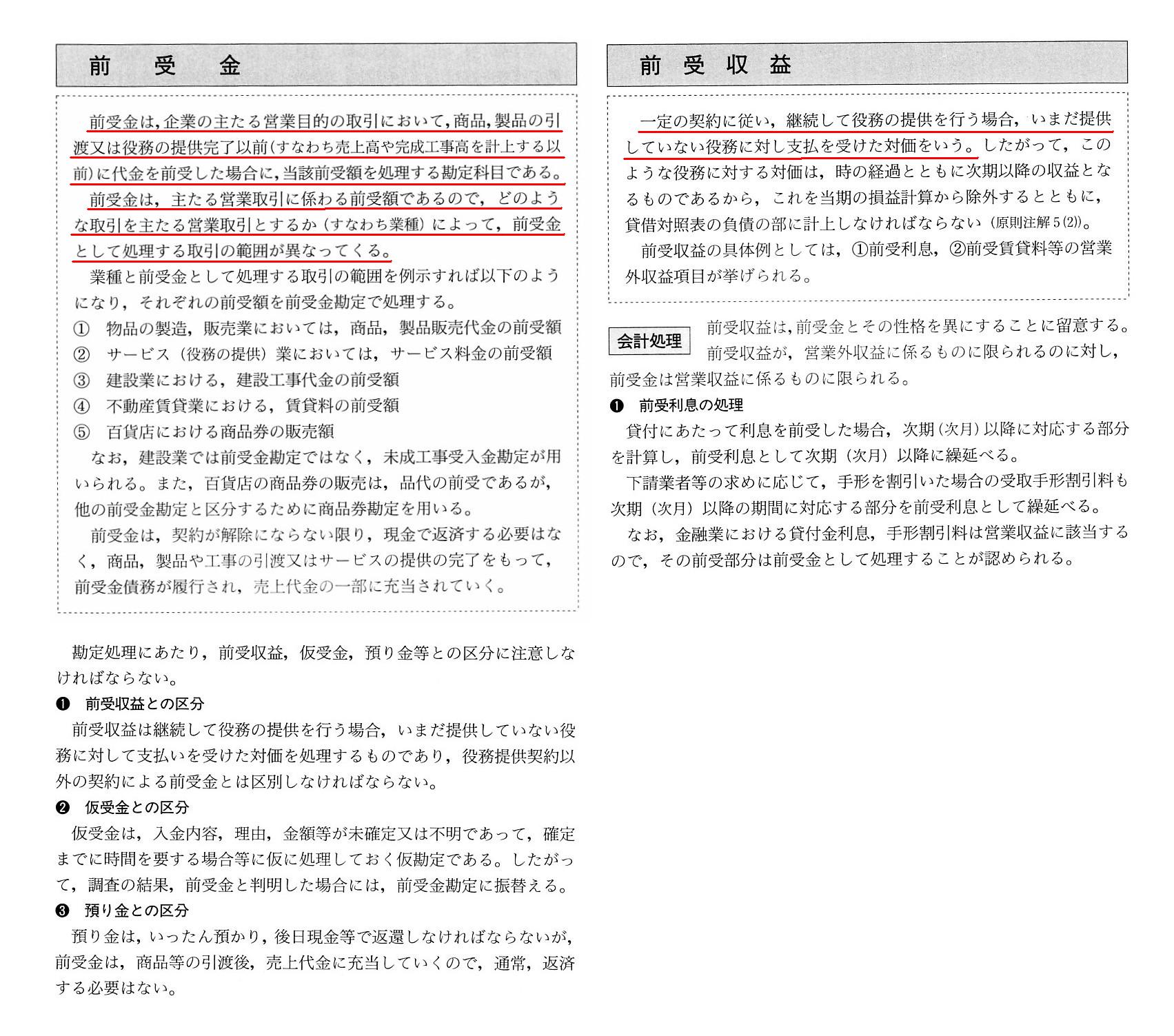

「会計処理ガイドブックからの『前受金』と『前受収益』の項目のスキャン」(両勘定科目の相違点に関する部分のみ)

By now, an "advance received" account can be deferred forward to the

next accounting period and after

or can be divided among proper accounting

periods.

今では、「前受金」勘定は、次期以降に繰り延べることができる、すなわち、適切な会計期間に渡り分割することができます。

Commission on taking on a deposit account.

預金口座受入手数料

【お詫び】

昨日のコメントの追記は明日行いたいと思います。

【コメント】

2019年7月12日(金)のコメントでは、投資家が証券会社に支払う1年間の「口座管理手数料」について考察と金額の推定を行い、

1年間の「口座管理手数料」が150万円というのは"reasonable"(高くはない、ほどよい)ではないかだろうか、と書きました。

今日紹介している本日2019年12月6日(金)付けの日本経済新聞の記事は、預金者が銀行に支払う「口座管理手数料」についての

記事であるわけですが、三菱UFJ銀行は2020年10月から新規開設口座に対し年1200円の「口座管理手数料」を導入する計画です。

全ての口座が対象ではなく、入出金といった取引が2年間行われていない不稼働口座が「口座管理手数料」の対象となっています。

1970年当時は、郵便局で郵便貯金の口座を開設すると、開設時に「口座管理手数料」を支払わなければならなかった、

という話を聞いたことがあります(当然のことながら、1970年当時は郵便貯金に利息は一切付かなかったわけです)。

「口座管理手数料」の金額は、はっきりとは覚えていませんが、永年で(預金者が死亡するまで)10万円前後

と聞いたように思います(つまり、1年間の「口座管理手数料」があるわけではなく、口座開設時にその全額を支払うわけです)。

証券会社のビジネスモデルや銀行のビジネスモデルについては今日は特に書くつもりはありませんが、

証券会社であれ銀行であれ、「口座管理手数料」を徴収するとなりますと、口座開設時に永年の「口座管理手数料」をではなく

1年間の「口座管理手数料」を毎年1回徴収する、という方法により徴収する方が少なくとも会計上は望ましいと私は考えます。

なぜならば、1年間の「口座管理手数料」ではなく永年の「口座管理手数料」の場合は、

会社は受け取った手数料を口座の維持・管理の期間に渡って配分する必要があるからです。

手数料受取時に全額を収益として認識するのは「費用・収益対応の原則」に反するように思われます。

かと言って、仮に受け取った手数料を口座の維持・管理の期間に渡って配分するにしても、

受け取った手数料を何年間で分割して収益として認識するようにすればよいかも明確ではありません。

口座の維持・管理期間は「平均寿命−口座開設時の預金者の年齢」で算定する、という認識方法も考えられはしますが、

これはこれで1年間当たりの預金者の負担額は預金者毎に大きく異なってしまいます。

18歳で口座を開設する人もいれば22歳で口座を開設する人もいれば30歳で口座を開設する人もいれば

40歳で口座を開設する人もいれば60歳で口座を開設する人もいれば80歳で口座を開設する人もいるわけです。

上記の時期はそれぞれ、大学入学時、新卒での就職時、結婚時、転職時、定年退職時、配偶者の死亡時、

を頭に思い描いてみました。

人生の節目と言いますか、1人暮らしも含めて共に暮らす家族が変わるであったり転居をするなど、生活環境が大きく変わる時に、

普段用いる銀行を変える(支店が自宅の近くにあるか否かは実生活上大きな影響を与えます)ということを人は行うわけです。

公務員になる時は(4月に)、勤務先(公共団体)が口座を持っている銀行に口座を開設するように職場の人から言われる、

という話を聞いたことがあります(この場合、学生時代とは異なる銀行に口座を新たに開設しなければならないわけです)。

そして、民間企業に就職する場合にも、会社の取引銀行に口座を開設して欲しいと職場の人から言われます。

公務員の場合はその口座開設は義務かどうかは分かりませんが、民間企業の場合はその口座開設は必ずしも義務ではないようです。

ただ、入社後に職務上遠方へ出張をすることもあると思いますが、その際の「出張旅費」は会社の取引銀行の口座に振り込まれる

ことが実務上の慣行となっていますので、どちらにしても社員は必ず会社の取引銀行に口座を開設することになります。

人が銀行に口座を開設する機会は人生の中で思った以上に多いのではないだろうかと思いました。

話が少し脱線しましたが、会社が受け取った永年の「口座管理手数料」をどのように収益として認識していくかについてですが、

先ほどは配分をする「期間」が明確ではないという点を指摘しましたが、別の観点からは、売上高を期間配分するという

考え方・会計処理方法は、少なくとも日本の会計基準・会計慣行にはそもそも存在しない、という点を指摘しなければなりません。

「前受収益」は営業外収益に係るものに限られ、「前受金」は営業収益に係るものに限られるわけですが、

「前受収益」とは異なり、「前受金」には「収益の認識を次期以降に繰り延べる」という考え方・会計処理方法は実はないのです。

「前受金」というのは、ある1つの財やサービスの対価の前受額を表すのであって、複数期間に渡る財やサービスの

対価の前受額を表すものではないのです(すなわち、「前受金」が分割されることはない、ということです)。

「前受金」は一度に売上代金の全部に充当される(「前受金」勘定の「売上高」勘定への振り替えは1回で完了するのです)。

現代ではそのような考え方・会計処理方法も実務慣行上容認されているとも言えますが、元来的・理論的には実はないのです。

たとえば、百貨店共通商品券の発行・販売・受領(使用)に関する会計処理方法は、元来的・理論的には観念できないのです。

,365LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}