2019年7月12日(金)

2019年6月19日

ユニゾホールディングス株式会社

有価証券報告書 事業年度(第42期)自 平成30年(2018年)4月1日 至

平成31年(2019年)3月31日

ttps://www.unizo-hd.co.jp/ir/file/yuho2019_06_19.pdf

(ウェブサイト上と同じPDFファイル)

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計206日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜)

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

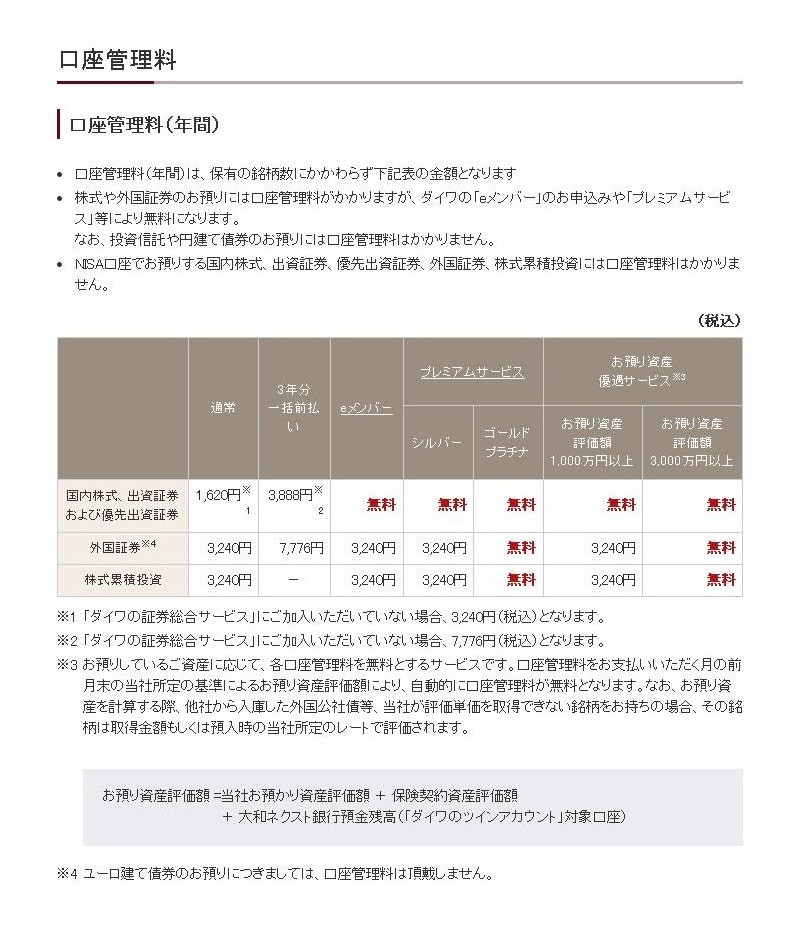

手数料(大和証券株式会社)

ttps://www.daiwa.jp/service/fee/

口座管理料

「キャプチャー画像」

開設した証券口座の維持費は無料なのか?(初めての株式〜長期投資〜)

ttps://株株.com/maintenancecosts

>証券口座は、開設するのも維持をするのも無料です。口座を開くだけで費用がかかることはありません。

>その時代や条件により、維持費はかかったりかからなかったりします。

証券会社によって違う?管理費や手数料とはなにか?

(株の教科書.com 2017/11/10

2019/03/07)

ttps://株の教科書.com/beginners/what-is-administrative-expenses-and-fees/

>口座管理費は欧米では一般的なもので、日本においても、昔はどの証券会社でもかかるのが当たり前でした。

【コメント】

ユニゾホールディングス株式会社からは、公開買付に対するプレスリリースの発表や

「意見表明報告書」の提出はまだなされていません。

週明けにでも意見の表明がなされるのではないかと思います。

今日は証券会社が受け取る「口座管理手数料」について一言だけ書きたいと思います。

証券会社が受け取る「口座管理手数料」は、最初期は一体いくらだったのだろうかと思いました。

1990年頃に聞いた話をおぼろげながら思い出したのですが、

1990年頃は、口座開設時に支払う証券会社の「口座管理手数料」は、1年間で数万円以上(10万円くらいか?)であり、

株式の取引の度に「約定金額」の5%を手数料として証券会社に支払う、というような話を聞いたような気がします。

証券会社に口座を開設するだけで結構な額の口座管理手数料を取られるであったり、

手数料率は消費税(当時は3%でした)よりも高いであったり、手数料率は銀行で外貨を購入する際の手数料率と同じくらいだ、

といった話を1990年頃に聞いたような気がします。

私のこれらの記憶が正しいとしますと、投資家は投資可能枠の上限まで(1,000万円まで)株式投資を行うと想定しますと、

投資家が1年間に証券会社に支払う手数料の総額は、10万円+1,000万円×5%=60万円、ということになります。

1990年頃は、「口座管理手数料」と「株式売買委託手数料」の2つを投資家は証券会社に支払う必要があったわけです。

1999年10月以前は、概ねこのような証券取引制度であったのではないかと思います。

一方で、昨日書きましたように、

「証券会社が株式の取引全般に中立であるためには、その収益源は「口座管理手数料」のみであるべきだ。」

という考え方もあるわけです。

この考え方に基づきますと、証券会社は「口座管理手数料」を「株式売買委託手数料」を含めて算定する、ということになります。

この時の「口座管理手数料」は一体いくらになるでしょうか。

証券会社が「口座管理手数料」を算定するに際し、1999年10月以前の伝統的な証券制度における理論的前提を踏まえ、

私は次のような想定をしました。

【想定】

投資家は常に投資可能枠の上限まで(1,000万円まで)株式投資を行う。

投資家は1年間に必ず1回以上株式の購入とその売却を行う(投資家は株式を1年間以上継続して保有し続けることはしない)。

すなわち、全ての取引を合計すると、投資家は1年間で1,000万円分の購入と1,000万円分の売却と1,000万円分の購入を行う、

という想定をしました。

この想定に基づくならば、仮に「株式売買委託手数料」を5%としますと、仮想上の「株式売買委託手数料」は、1年間で合計で、

1,000万円×5%+1,000万円×5%+1,000万円×5%=150万円、ということになります。

すなわち、実際にはこの場合証券会社は「株式売買委託手数料」は受け取りませんから、

口座開設時に投資家が証券会社に支払う1年間の分の「口座管理手数料」は150万円、ということになります。

1999年10月以前の伝統的な証券制度の最初期(1970年初頭頃)は、

証券会社は「口座管理手数料」しか受け取っていなかったのではないかと考えられるのですが、

その頃の「口座管理手数料」の金額は1年間で150万円であった、という推定をしてみました。

1999年10月以前の伝統的な証券制度の最初期(1970年初頭頃)に株式投資をしていた人がいれば、

その頃「口座管理手数料」の金額は1年間でいくらであったのか教えて欲しいのですが、私としては以上のような推定をしました。

実際には1年間に何回も株式の購入と売却を行う投資家も中にはいるということを考えますと、証券会社の事務負担量等を鑑みれば、

1年間の「口座管理手数料」が150万円というのは"reasonable"(高くはない、ほどよい)ではないかと思いました。

1999年10月以前の伝統的な証券制度では、投資家は所有株式を定期的に売却しなければならなかった、という考え方になります。

理論的には、口座管理手数料には株式の取引の全ての手数料が含まれます。

1999年10月以前の伝統的な証券制度の最初期における1年間の口座管理手数料がいくらであったのかについては、

株式の取引手数料率と投資家が1年間に投資をし売却をする総額とに基づいて概算することができます。

この理論的前提にはびっくり仰天するに違いありませんが、

1999年10月以前の伝統的な証券制度は、各投資家は株式を購入をした後その所有株式の全てを定期的に売却する、

ということを前提としていました。

というのは、別の投資家が売らない限り投資家は株式を買えないからです。

株式の立場から見ると、株式というのは、その所有者が変わることをいつまでも繰り返すなかで取引されるのです。

簡単に言えば、当時の証券制度の理論的前提としては、各投資家は「1,000万円」まで上場株式を購入することができましたが、

同時に、実は、「ちょうどそれと同じ金額だけ」所有株式を定期的に売却せねばならなかったのです。

当時の証券制度は、買い注文も売り注文もランダムであり多数である、という状況を前提としていたのです。

当時の証券制度は、実は、その理論的前提としては、株主が株式を長期保有することを禁止していたのです。

当時、証券会社の営業担当者は、証券制度において投資家が負う道義上の義務として定期的に所有株式を売却することを

各投資家に勧誘することもあったのです。

関連する条文はなかったのかもしれませんが、1999年10月以前の伝統的な証券制度では、大まかに言えば、

投資家は購入してから概ね1年以内に所有株式を売却しなければならない、という紳士協定があったのです。

上記のように考察を行いましたので、私としましては、投資家は誰も皆1年間に2回以上上場株式を購入し

さらにそれらの株式を1年間に2回以上売却するということを前提に証券会社は1年間の口座管理手数料を算定したに違いない、

という結論に達しました。

{kind=link}