2019年11月5日(火)

「本日2019年11月5日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 5th, 2019), 228 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年11月5日)、EDINETに提出された法定開示書類は合計228冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計322日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

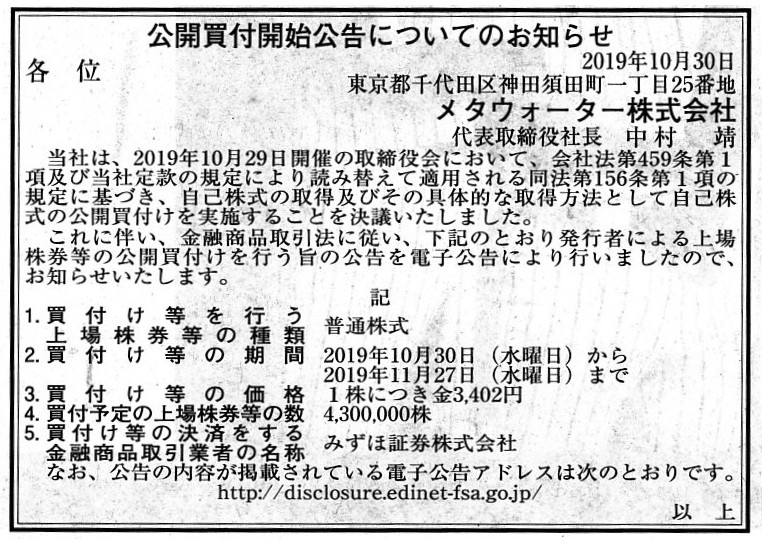

2019年10月30日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

メタウォーター株式会社

(記事)

R1.10.30 15:10

メタウォーター株式会社

公開買付届出書 対象: メタウォーター株式会社

(EDINET上と同じPDFファイル)

R1.10.30

メタウォーター株式会社

公開買付開始公告

(EDINET上と同じhtmlファイル)

2019年10月29日

メタウォーター株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS08491/7a083f6d/a609/44d6/93d1/a2896c52e0e4/140120191029414393.pdf

(ウェブサイト上と同じPDFファイル)

2019年10月29日

メタウォーター株式会社

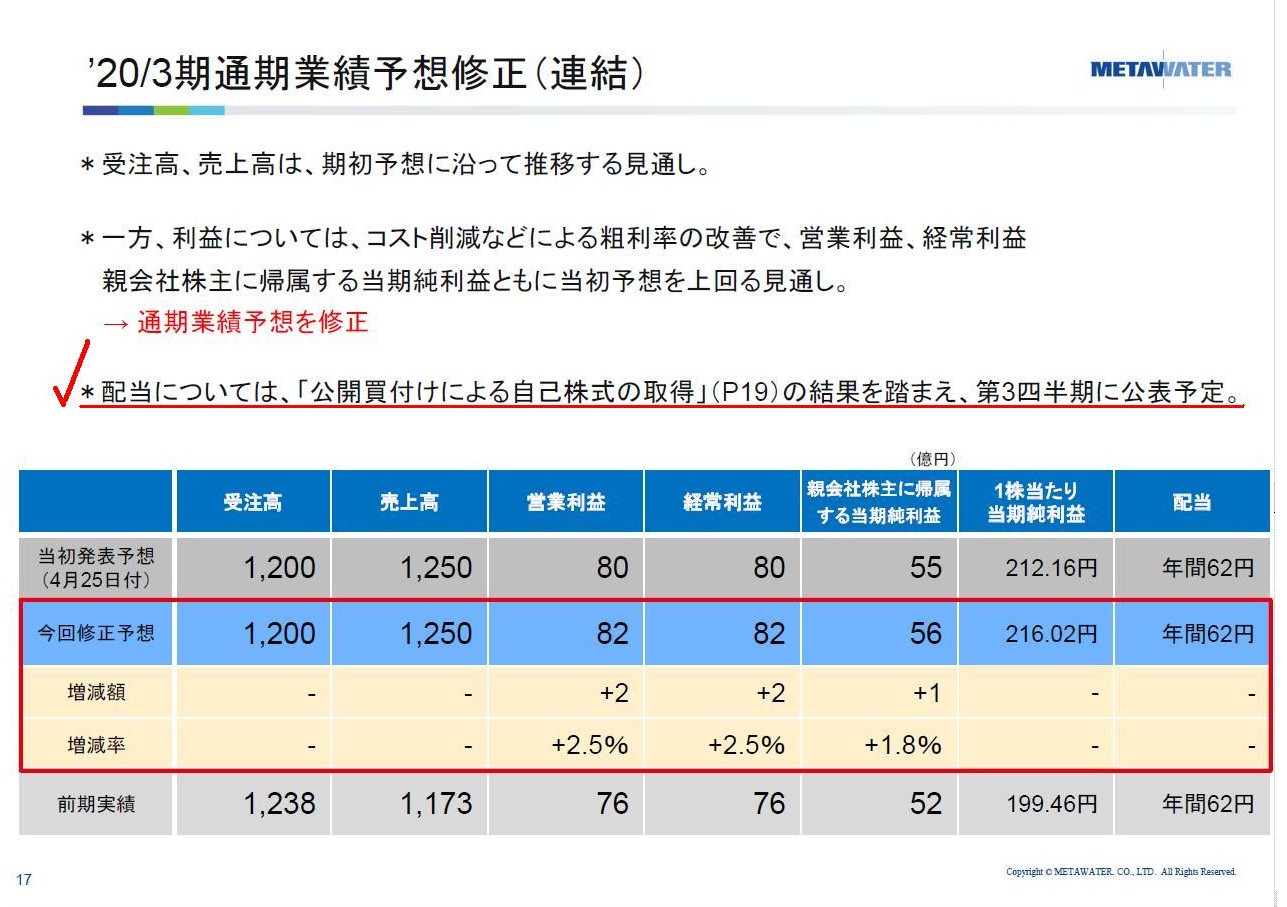

メタウォーター株式会社2020年3月期第2四半期決算説明資料

ttp://contents.xj-storage.jp/xcontents/AS08491/6edff538/c850/4f22/98cf/7d18cf4cfb5c/140120191028413595.pdf

(ウェブサイト上と同じPDFファイル)

2019年10月29日

メタウォーター株式会社

2020年3月期 第2四半期決算記者会見・説明会

主な質疑応答

ttps://www.metawater.co.jp/news/2019/10/20203-2.html

(PDF出力・印刷したファイル)

>株主還元が主な目的です。

'20/3期通期業績予想修正(連結)

(17/29ページ)

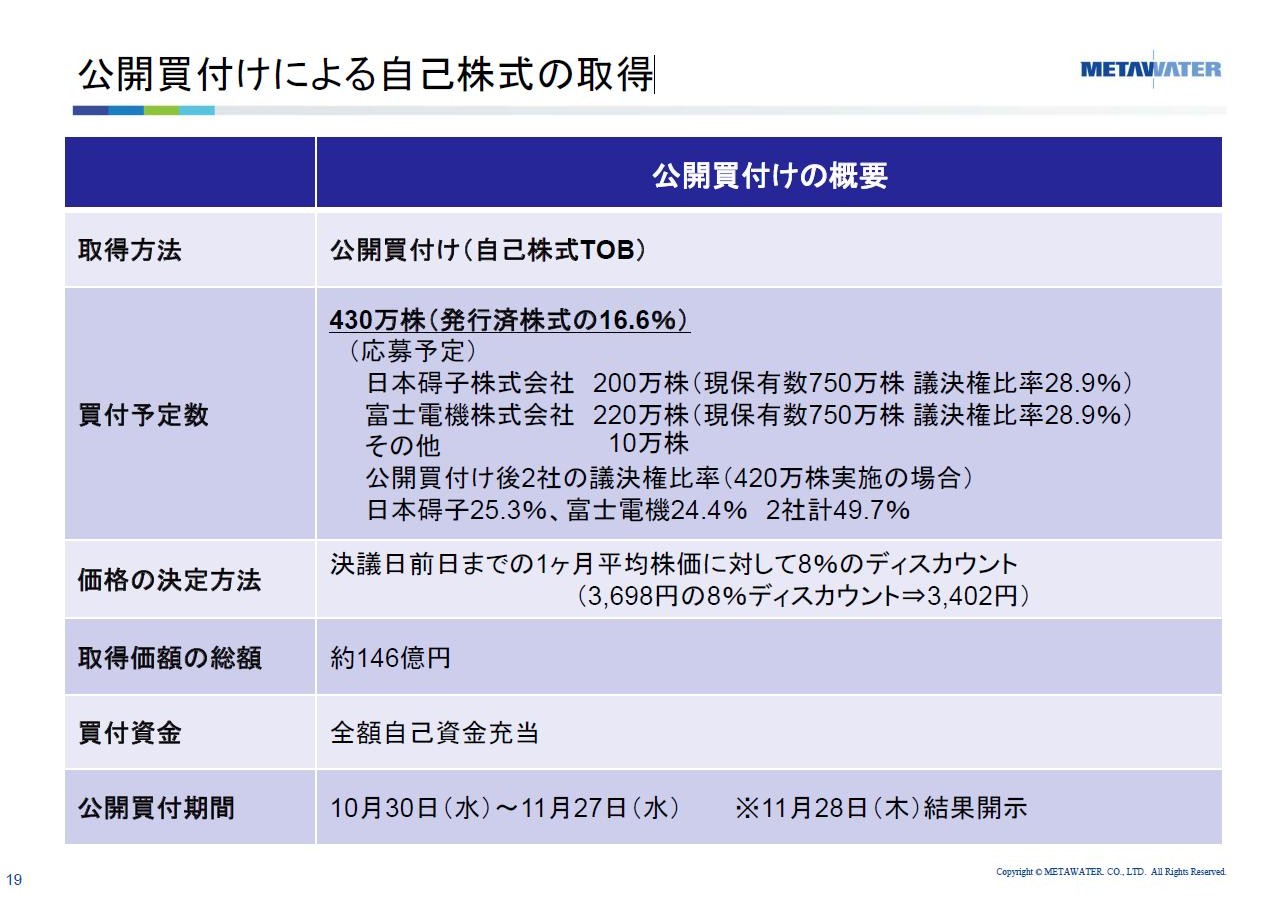

公開買付けによる自己株式の取得

(19/29ページ)

元来の公開買付は純粋に対象会社の意思決定機関の支配の獲得を目的としていたわけなのですが、

発行者自身による公開買付というのは対象会社の意思決定機関の支配の獲得を全く目的としていない、

という大きな相違点が新旧の公開買付にはあります。

以上の考察については、すなわち、発行者から見た自己株式の公開買付(自社株買い)の財務上の意義については、

実は以前も書いたことがありました(コメントを書いていて自分で思い出しました)。

私が今日ふと思いましたのは、発行者からではなく、投資家から見た自己株式の公開買付(自社株買い)の意義についてです。

「仮に自分が投資家だったとしたら?」と考えてみたのですが、

投資家から見た自己株式の公開買付(自社株買い)は「ポートフォリオの調整」というような見方ができないだろうかと思いました。

すなわち、例えばある1人の投資家がメタウォーター株式会社株式を合計100単元所有しているとして、

「自分はその100単元のうちどれくらいを自己株式の公開買付(自社株買い)に応募するべきだろうか?」、

という点についてその投資家は考えなければならないだろうと思いました。

株主への利益還元だ利益剰余金の最適化だと言っても、理論上は発行者は株式の価値が最大化されるように

公開買付(自社株買い)を行わなければならないはずです(それもまた取締役が負っている受託者責任でしょう)。

その理論的前提に基づけば、投資家は公開買付(自社株買い)にただ応じさえすればよいというわけでは決してないわけです。

所有している100単元のうち、例えば50単元は応募し50単元は公開買付後も所有し続けるという投資方針が、

自分の投資利益を最大化させるはずだ、というような投資判断が投資家には求められるのではないかと私は思ったわけです。

「公開買付に応募をしない方が投資家(既存株主)の投資利益は長期的には高まる。」

ということが自己株式の公開買付(自社株買い)ではあり得るように私は思ったわけです。

発行者は自己株式の公開買付(自社株買い)を行った後会社を清算するわけでは決してありません。

それどころか、発行者は公開買付後も事業を継続することを前提に自己株式の公開買付(自社株買い)を行うのです。

このたびの事例のように、大株主からの買付を主な目的としているという場合は話がややこしくなる(上記の理論的前提に

合致した自己株式の公開買付(自社株買い)であるのかが明確ではない部分がある)のですが、

株式の価値を最大化させることを目的とした自己株式の公開買付(自社株買い)では、投資家の方にもそれ相応の投資判断が

求められるということになります(直近の株価水準と公開買付価格のみを投資判断(応募)の根拠とするのは間違いなのです)。

たとえ公開買付価格自体は直近の株価水準よりも低い(ディスカウトされている)としても、投資家(既存株主)は所有株式の

一部を応募した方が公開買付後のことまで鑑みればトータルでは投資利益は最大化される、ということがあり得ると私は思いました。

Quite contrary to the original tender offer, a tender offer made by an issuer

itself

doesn't aim at acquiring a control over a decision-making organ of a

subject company at all.

元来の公開買付とは正反対に、

発行者自身による公開買付というのは対象会社の意思決定機関の支配の獲得を全く目的としていないのです。

Metawater Co., Ltd. has published

the fact that a purpose of its tender

offer is returning its profits to shareholders.

From a standpoint of an

issuer, a tender offer made by the issuer itself

aims at adjusting the amount

of retained earnings.

In practice, the amount of a tender offer in question

can't be determined by an issuer,

whereas the amount of a dividend can.

In

the context of this case, from a standpoint of an issuer,

a dividend is a

means of a slight adjustment of the amount of retained earnings.

メタウォーター株式会社は、公開買付の目的を株主への利益還元であると発表しています。

発行者の立場から見ると、発行者自身による公開買付というのは利益剰余金の金額を調整することを目的としているのです。

実務上は、議論されている公開買付の金額は発行者が決定することはできませんが、配当の金額は発行者が決定することができます。

この事例の文脈においては、発行者の立場から見ると、配当というのは利益剰余金の金額を微調整するための手段なのです。

From a standpoint of an investor (an existing shareholder), a tender offer

made by an issuer itself

is an opportunity for him to adjust his investment

portfolio

(i.e. to divest a part of subject company shares of his own).

投資家(既存株主)の立場から見ると、発行者自身が行う公開買付というのは、投資家にとって、

自分の投資ポートフォリオを調整する(すなわち、所有している対象会社株式の一部を売却する)機会なのです。

,228LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}