2019年10月24日(木)

「本日2019年10月24日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 24th, 2019), 106 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年10月24日)、EDINETに提出された法定開示書類は合計106冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計310日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年10月16日(水)日本経済新聞

外為法改正案 「外資1%規制」に波紋 通常取引に影響か 対日投資 妨げぬ工夫を

(記事)

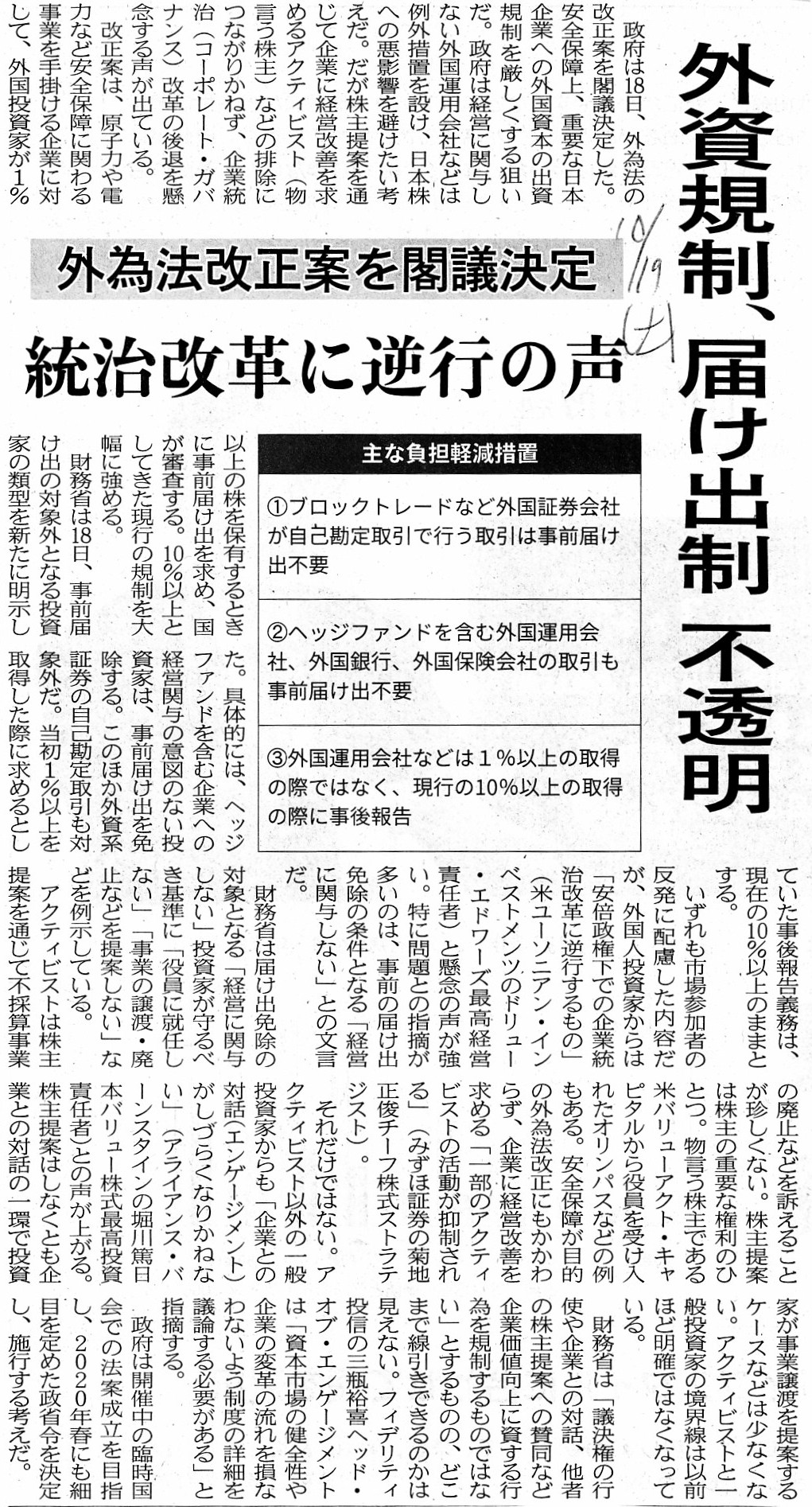

2019年10月19日(土)日本経済新聞

外為法改正案を閣議決定 外資規制、届け出制 不透明 統治改革に逆行の声

(記事)

2019年10月17日(木)日本経済新聞

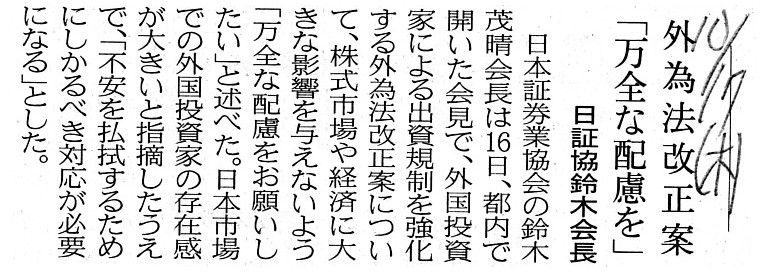

外為法改正案 「万全な配慮を」 日証協鈴木会長

(記事)

2019年10月24日(木)日本経済新聞

FT、NYでセミナー 日本株なお投資機会 統治改革で成果 外資規制に懸念

(記事)

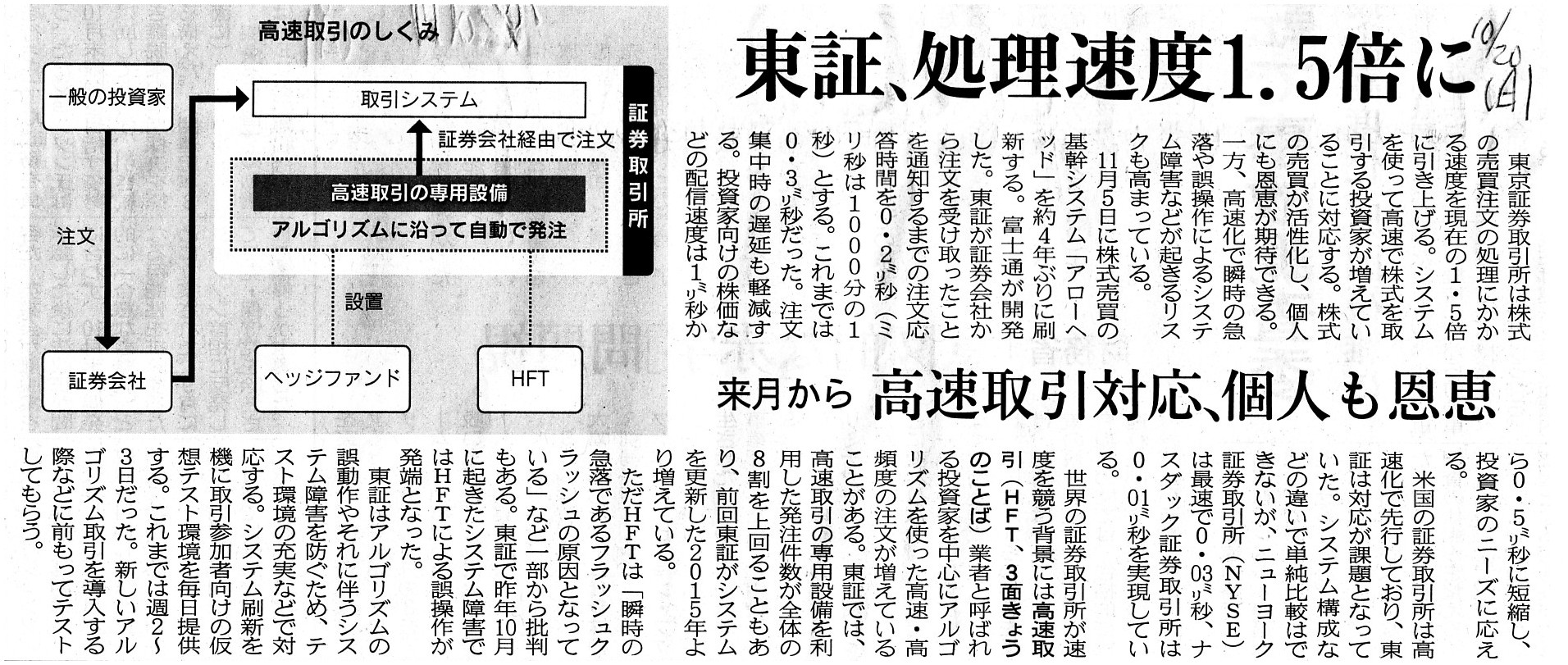

2019年10月20日(日)日本経済新聞

東証、処理速度1.5倍に 来月から 高速取引対応、個人も恩恵

(記事)

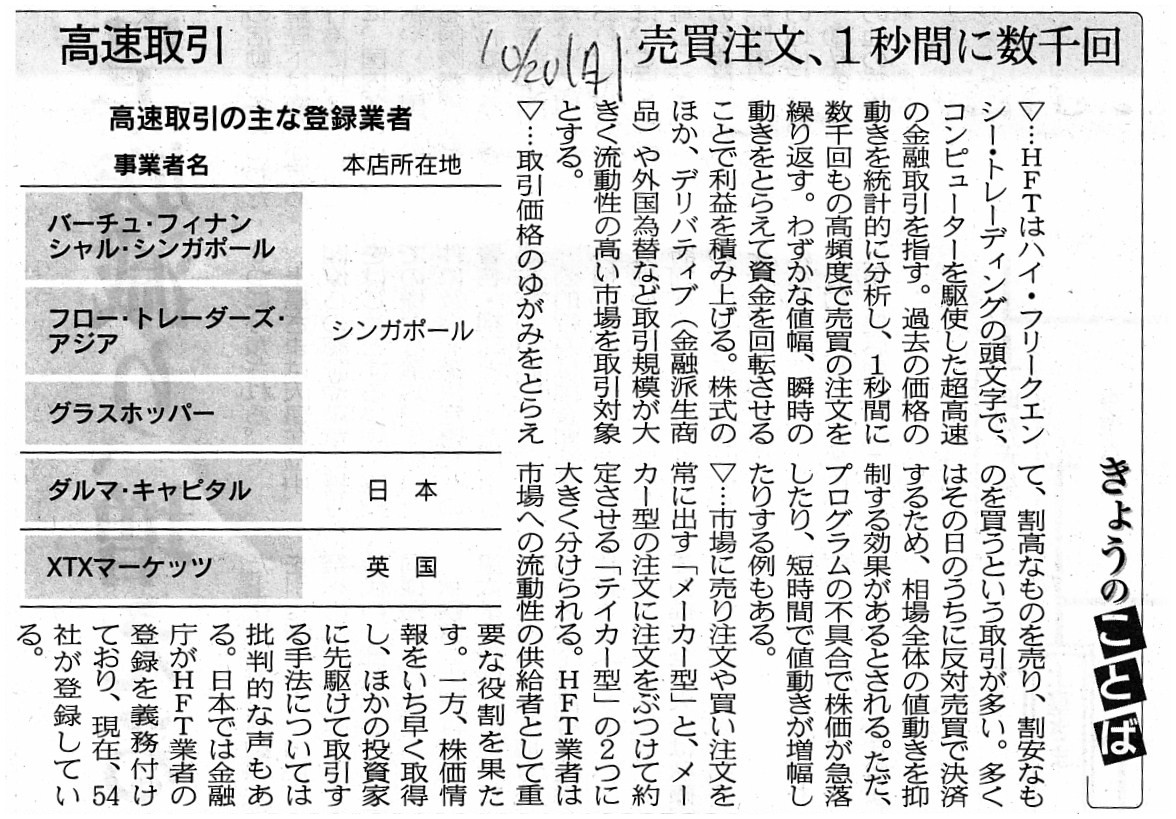

2019年10月20日(日)日本経済新聞

きょうのことば

高速取引 売買注文、1秒間に数千回

(記事)

外資規制に関する記事を計5本紹介し、外資規制には産業保護と同時に産業育成の意義・目的もある、と書いた時のコメント↓。

2019年10月9日(水)

http://citizen2.nobody.jp/html/201910/20191009.html

>所得税の税収は実際には2月と3月に(すなわち、事務年度・会計年度・予算執行期間の終わりに)極端に偏っているわけです。

この記述に関してなのですが、所得税の税収は実際には2月と3月に極端に偏っているとまでは言えないと今日になって思いました。

それどころか、所得税の税収は実際には1年を通じて概ね平準化されている、という言い方ができると思いました。

その理由は、所得税の源泉徴収制度(企業は被雇用者に支払う給与から源泉徴収した所得税を毎月税務署に納付している)です。

日本に整備されている社会保険制度全般が雇用関係(個人が企業や役所に被雇用者として勤務をすること)を前提にしています。

そのため、日本の労働者の極めて多くが実際には雇用先による源泉徴収を通じて所得税を支払っているのが実態です。

日本では、2月と3月に所得税の確定申告をしている労働者は実際には極めて少数であると言えるでしょう。

2月と3月にも源泉徴収による所得税の納付は当然行われるわけですが、確定申告による所得税の納付額というのは

日本全体で見れば非常に少ないというのが実態だと思います(所得税の税収が2月と3月に偏っているということはないわけです)。

雇用された被雇用者として所得を得るのではなく、自分自身で何らかの事業を営むという場合であっても、

個人は税制度の違い(法人税法の方が損金となる項目が所得税法よりも多い)から通常は法人を設立して事業を営むわけです。

そのことを鑑みても、2月と3月に確定申告により納付される所得税の金額は非常に少ないと言えるわけです。

所得税法上は「個人事業」という定義が確かにありますが、法人税法の規定と比較対照してみると、

税制度は個人というのは事業を営むことを前提としていない(法人が事業を営むことを税制度は前提としている)のです。

さらに、個人が法人で事業を営んでいる場合、最後は相続人が事業(法人)や個人遺産を承継するということが起こりますが、

その際に納付されるのは所得税ではなく相続税ということなりますので、その点から言っても所得税が確定申告により納付される

場面というのは現実には極めて少ないと言えるでしょう(その際は当然相続税の申告・納付は発生するわけですが)。

家族関係(社会的に他人ではない関係)を鑑みれば、理論的には必ず「所得税率>相続税率」でなければならないと私は考えますが、

被相続人から相続人への財産の移転は、直接的な寄付や贈与ではなく、相続という手段により実現させる(税制上もその方が有利)、

という移転方法を人(家族)は選択するのではないかと私は思います(確定申告による所得税の納付額は実は非常に少ないはずです)。

日本全体で見ますと、「所得税の税収は実際には1年を通じて概ね平準化されている。」、という言い方ができると思いました。

次に、紹介している計6本の記事について、一言ずつコメントを書きたいと思います。

外資規制に関しては、2019年10月9日(水)のコメントで関連する記事を計5本紹介し、

「外資規制には産業保護と同時に産業育成の意義・目的もある。」、と書きました。

個人的には、外資規制については、紹介している2019年10月17日(木)付けの日本経済新聞の

記事(外為法改正案

「万全な配慮を」 日証協鈴木会長)を読んで、

「外資規制は証券投資にも影響を与え得るな。」と思いました。

外資規制の結果、外国人投資家による日本国内の有価証券への証券投資が鈍ることはあり得るわけです。

日本証券業協会としては、株式市場における外国人投資家による株式投資に悪影響が出ないよう、

日本政府にお願いをしたいという気持ちがあるわけです。

ただ、紹介している他の記事でもそうなのですが、外資規制は上場企業を念頭に置いていると誰もが思っているようなのですが、

非上場企業も当然のことながら外資規制の対象です。

国家安全保障に関わる事業を営んでいる非上場企業はたくさんあります。

非上場企業の場合は不特定多数の投資家が企業の株式を取得するということはない、というだけのことなのです。

実務上は投資家や企業が結果的に影響を受けることがあり得るというだけのことであり、

理論上は外資規制は上場株式や証券規制とは関係がないのです。

次に、外資規制と一定度関連する記事になりますが、紹介している本日2019年10月24日(木)付けの日本経済新聞の

記事(FT、NYでセミナー 日本株なお投資機会 統治改革で成果 外資規制に懸念)について一言だけ書きたいと思います。

記事には、セミナーで説明の題材となったLIXILグループの定時株主総会の事例について、次のように書かれています。

>議決権行使助言会社が株主提案に反対推奨を出したにもかかわらず、賛成多数で可決された。

>長年のしがらみから、無条件で会社側を支援しがちだった国内機関投資家が、

>受託者責任に目覚め「自らの考えで議決権を行使した」と評価した。

今までは日本の機関投資家は会社提案の議案に無条件で賛成票を投じたり議決権行使助言会社が推奨する意見にただ流される

ことが多かったのだが、最近になって日本の機関投資家は自らの考えで議決権を行使するようになった、と高く評価されています。

確かにこれはこれでよいことだとは思いますが、例えば議決権行使助言会社が会社提案に反対推奨を出したにもかかわらず

賛成多数で可決された、という場合、日本の機関投資家は果たして同じような高い評価を受けられただろうかとふと思いました。

その場合、「いまだに日本の機関投資家は会社提案の議案に無条件で賛成票を投じている。」という低い評価を受けてしまう、

という風潮が世には(国内外の株式市場には)ないだろうかとふと思いました。

議決権行使助言会社が発表している推奨意見を基準に物事を考えるから、おかしな評価が出てくるのではないかと思いました。

日本の機関投資家は常に、受託者責任を持ち、自らの考えで議決権を行使しているのではないかと個人的には思いました。

「会社提案の議案に反対したか?」、もしくは、「議決権行使助言会社の推奨意見とは異なる議決権行使をしたか?」、

という観点からだけでは投資家による議決権行使の妥当性・自主性・受託者責任の遂行の有無については何も言えないと私は考えます。

次に、紹介している2019年10月20日(日)付けの日本経済新聞の記事2本について(株式の高速取引)なのですが、

記事中の図「高速取引のしくみ」を見てもよく分からないのですが、この議論には根本的におかしなところがあると思います。

通常の取引であれ高速取引であれ、取引の相手方は、証券会社や証券取引所やコンピューターではなく、

市場の投資家(市場参加者、生身の人間)です。

自分がいくら高速に売買の注文を市場に出しても、取引の相手方がその注文に応じなければ、決して売買は成立しません。

買い注文であれ売り注文であれ、自分が出す注文の価格は同じなのでしょうから、

1秒間に何回注文を出すことができても意味は全くないわけです(買い注文Aと売り注文Bとが釣り合わないといけないわけです)。

仮に自分が出す買い注文や売り注文の価格を変更するにしても、現実には数分に1回や数時間に1回だけではないでしょうか。

もしくは、注文が集まっている「板」の様子を見て都度自分が出す買い注文や売り注文の価格を変更する、という流れになるはずです。

たとえ自分1人だけが1秒間に何回も注文を出すことができても、市場の投資家からは一人芝居をしているようにしか見えないでしょう。

たとえ1秒間に何回も注文を出すことができても、1秒間に何回も注文は消化されない(つまり、売買は成立しない)のです。

例えば、一般の投資家は1分に1回しか買い注文や売り注文の価格を変更できないが一部のファンドや機関投資家は

10秒に1回買い注文や売り注文の価格を変更できる(システム上、売買の処理をするサーバーに対する負荷を下げるため)、

というようなことであれば証券制度上大きな問題があります(一般の投資家から株式売買の機会を奪っていることになるから)が、

現実には1秒に1回買い注文や売り注文の価格を変更するということすら誰にも(生身の人間には)できないわけですから、

いわゆる高速取引というのは証券制度上問題にはならないように私は思います(注文だけ出せても意味がないわけです)。

Foreign capital regulations can sometimes affect a securities investment

in a country,

though concerning a listed company only.

In theory, foreign

capital regulations have nothing to do with a securities system itself,

actually.

外資規制というのは一国の証券投資に影響を与え得るのです。

もっとも、上場企業に関してだけではありますが。

理論的には、外資規制は実は証券制度そのものとは全く関係がないのです。

,106LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}