2019年10月9日(水)

「本日2019年10月9日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 9th, 2019), 161 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年10月9日)、EDINETに提出された法定開示書類は合計161冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計295日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

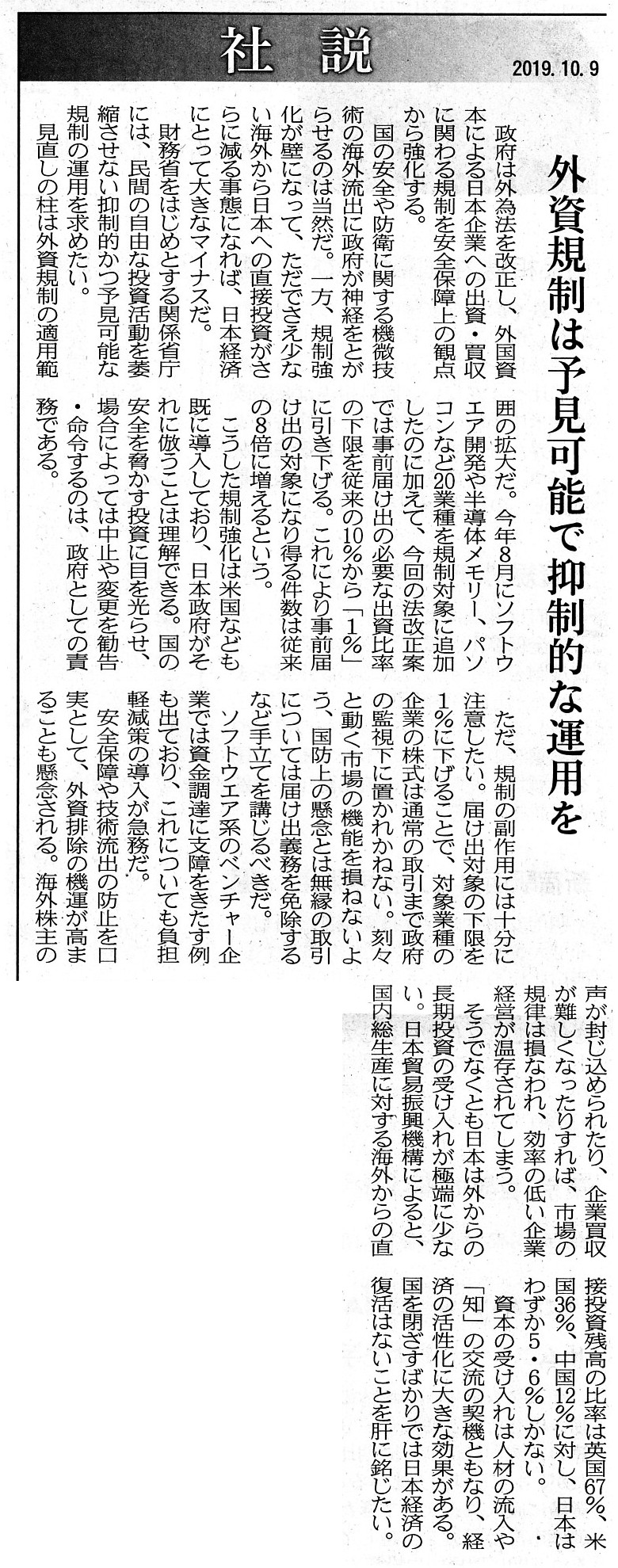

2019年10月9日(水)日本経済新聞 社説

外資規制は予見可能で抑制的な運用を

(記事)

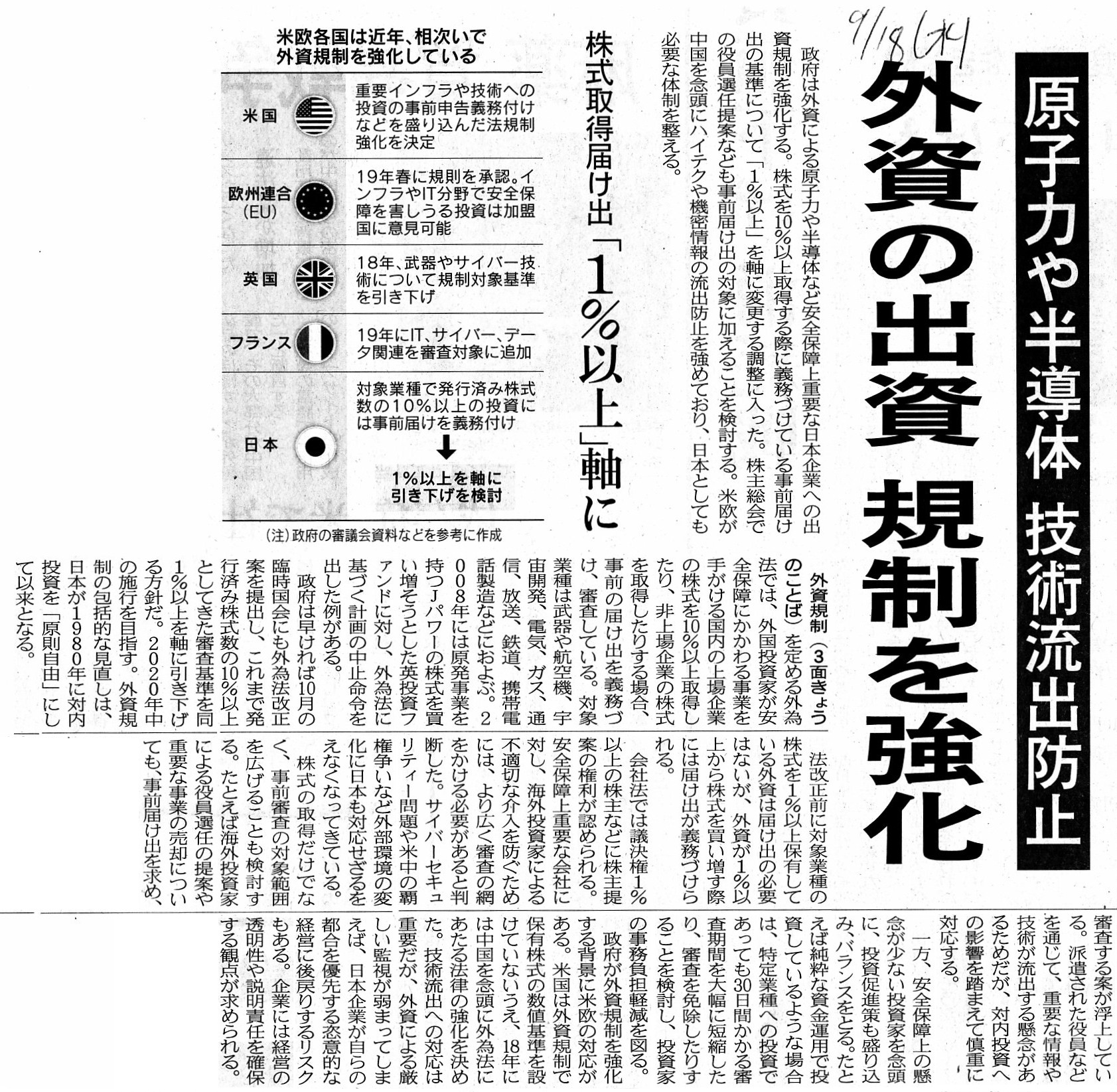

2019年9月18日(水)日本経済新聞

原子力や半導体 技術流出防止 外資の出資 規制を強化 株式取得届け出 「1%以上」軸に

(記事)

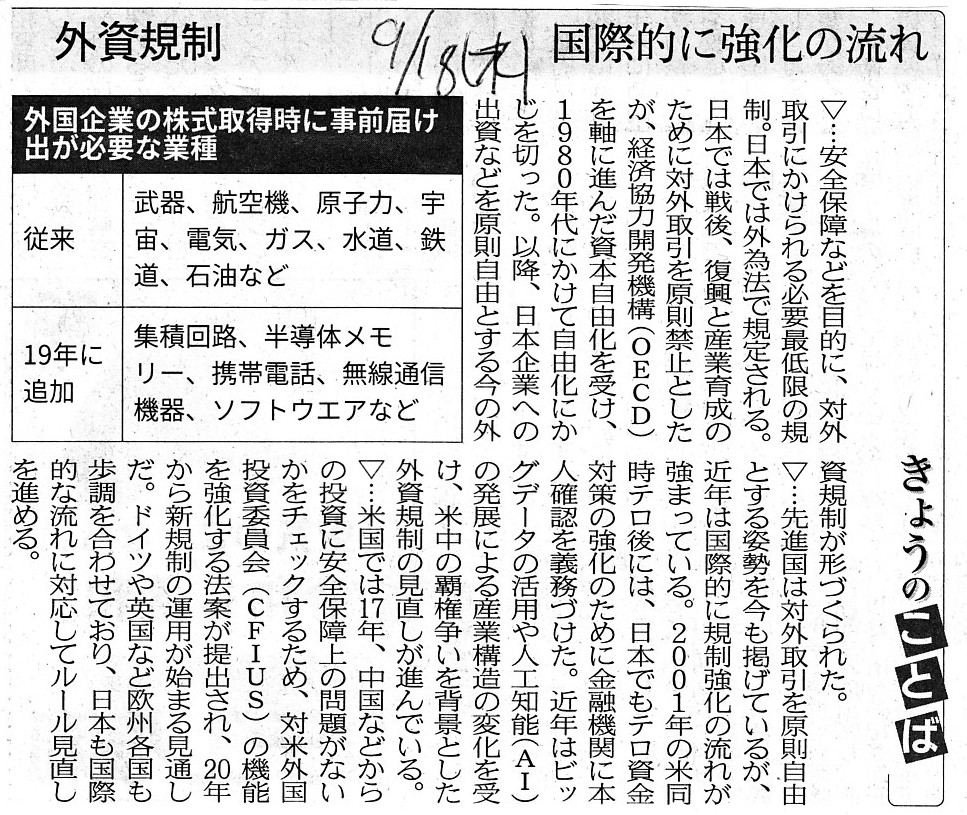

2019年9月18日(水)日本経済新聞

きょうのことば

外資規制 国際的に強化の流れ

(記事)

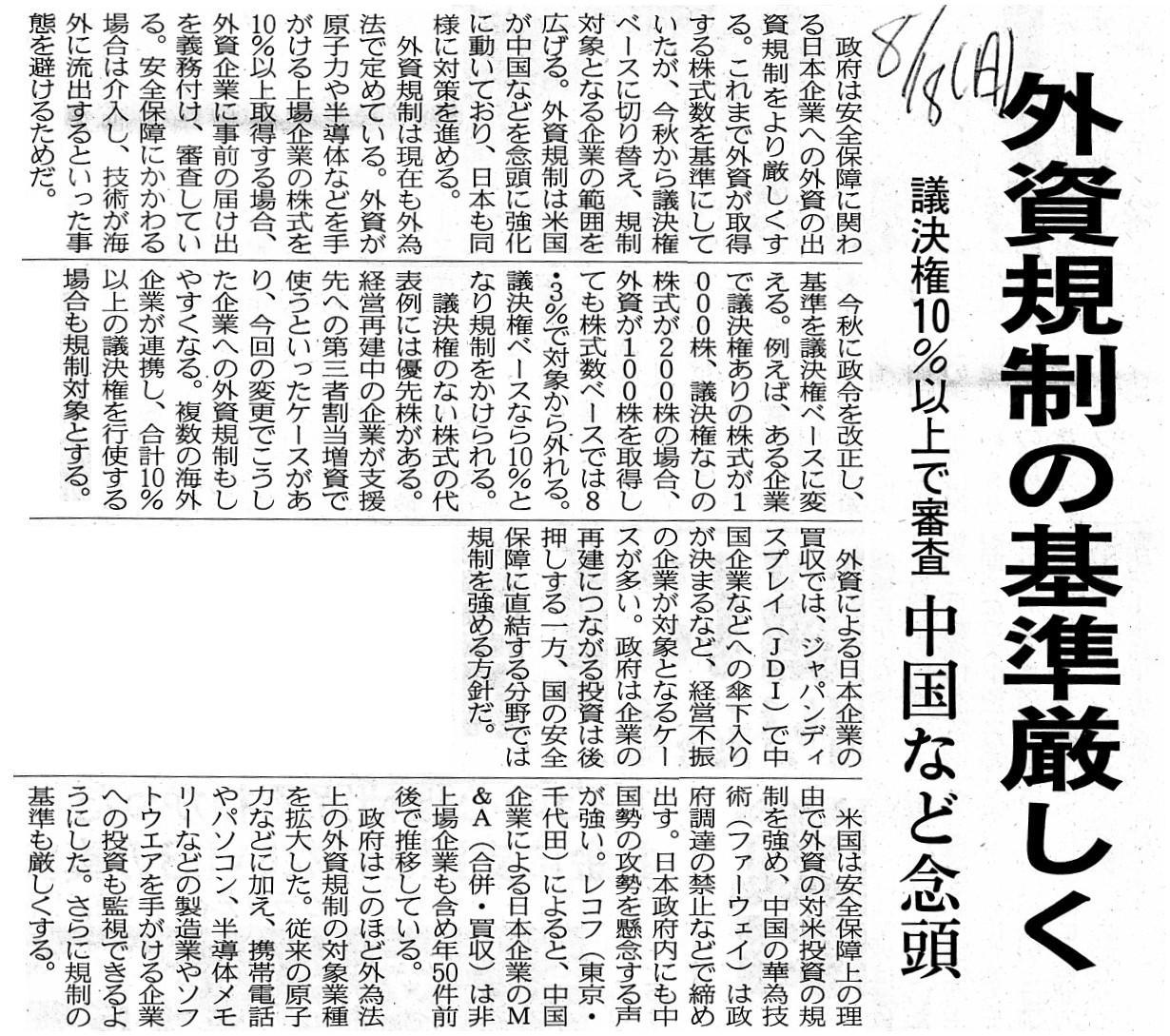

2019年8月18日(日)日本経済新聞

外資規制の基準厳しく 議決権10%以上で審査 中国など念頭

(記事)

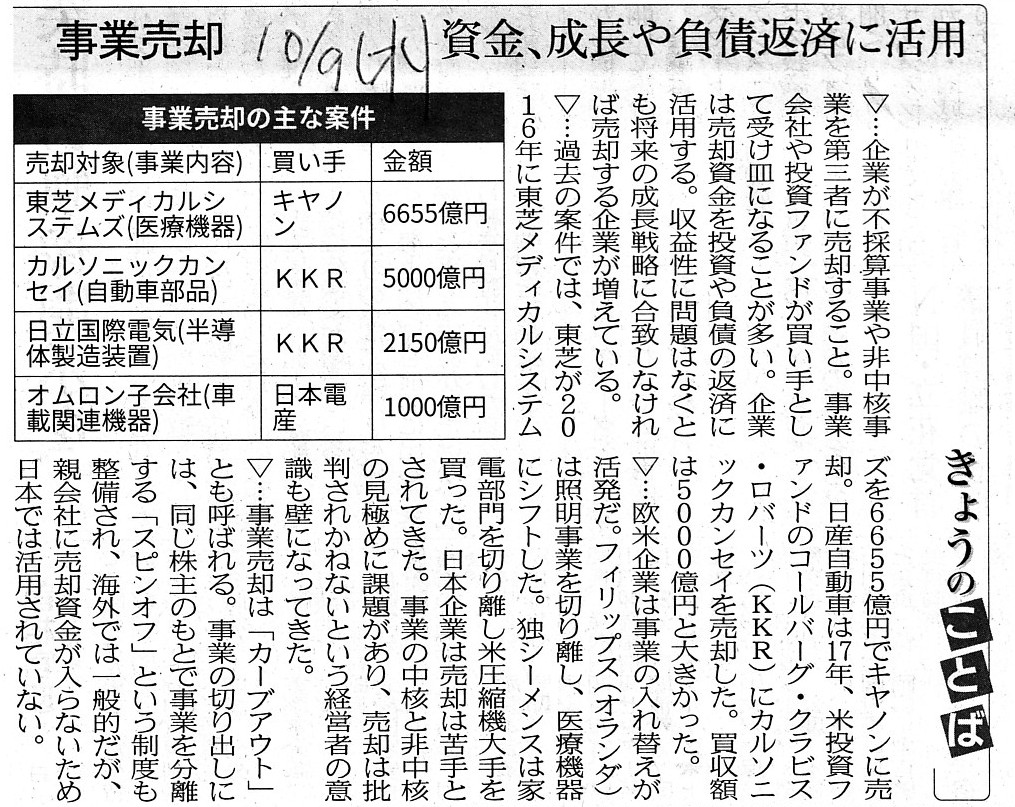

2019年10月9日(水)日本経済新聞

きょうのことば

事業売却 資金、成長や負債返済に活用

(記事)

>ユニゾホールディングス株式会社を今すぐ解体すると1株当たり4,000円(未満)になる。

文中の”(未満)”は”超”の間違いであり、正しくは次の通りです。

ユニゾホールディングス株式会社を今すぐ解体すると1株当たり4,000円超になる。

さて、一昨日のコメントでは、「現実には、株式の本源的価値は算定者の数だけある。」という点について考察を行ったわけですが、

株式の本源的価値の算定結果に差異が生じる要因の1つに「インサイダー情報」があるわけです。

当然のことながら、開示情報ではなく、「インサイダー情報」に基づいて株式の本源的価値を算定した方が

現実にはより正確な算定が行えるわけです。

ここで、一昨日に私が描きました図を見ていただきたいのですが、仮に株式の本源的価値の算定結果はこの図の通りであるとしましょう。

そうしますと、国家的な大きな視点から株式取得の是非について考察を行いますと、ある1つの結論を導き出すことができます。

それは、「ユニゾホールディングス株式会社を今すぐ解体することは富の創出・産業育成に反する行為である。」という結論です。

確かに、人が株式を1株2,000円で取得して即座に会社を清算させて残余財産を1株4,000円受け取ることは1つの証券投資です。

しかし、会社の経営陣は今すぐ会社を清算させる場合よりも現行の事業を継続した方が株式の本源的価値はより大きくなる

と判断している以上、社会的・国家的な大きな観点から物事を判断しますと、その会社は現行の事業を継続した方が

長期的には社会により大きな富がもたらされ国家における産業育成にもつながる、という考え方になるわけです。

社会的・国家的な大きな観点から物事を判断しますと、その会社が今すぐ清算されることは避けるべきだ、という結論になります。

社会的・国家的な大きな観点から物事を判断しますと、富の創出・産業育成につながる事業が社会において営まれるべきだ、

という国家政策的な結論に辿り着くわけです(この結論は、証券制度上の結論ではなくあくまで国家政策上の結論です)。

この結論から考察を深めますと、「証券投資と事業運営は社会において明確に分離されるべきだ。」という結論になります。

「投資家は証券投資のみを行うべきであり事業運営に口を出すべきではない。」(まさに"It's

none of your

business."だ)、

という結論になるわけです(理論的には、この世で最もその会社の経営が上手い人物が既に会社の経営を担っているはずなのです)。

会社を今すぐ清算してしまうと、本来社会・国家において創出されるはずの富が創出されず、

また、本来社会・国会において育成されるはずの産業が育成されないで終わってしまうわけです。

1999年10月以前の伝統的な証券制度では、以上のような社会的・国家的な大きな観点から、

投資家は1業界当たり1単位しか株式を所有できなかったのだと私は考えます。

現経営陣とは異なり、投資家には事業売却や会社清算や取得株式の売却しかできないわけですから。

当時上場企業には、社会・国家における富の創出と産業の育成という役割を果たすことが求められていたのだと思います。

上場企業が公器であるのは、社会の誰もが上場企業の株式を自由に売買できるからではありません。

上場企業が公器であるのは、社会・国家において世のため人のために果たすべき役割が上場企業にはあるからなのです。

少なくとも1999年9月30日まではそうであったと私は回顧しています。

現在の証券制度では、後者の意味合いは薄れ、前者の意味合いしかないと言っていいわけです。

外資規制に関する記事を計5本紹介していますが、外資規制には産業保護と同時に産業育成の意義・目的もあると私は考えます。

現経営陣未満の経営能力しかない人物が会社に口を出すという点において、敵対的買収と外資による出資には共通点があります。

外資規制の意義・目的は、産業の保護ではなく、社会における産業の育成と富の創出なのです(出資は国内で賄えばよいのです)。

,161LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}