2019年10月17日(木)

「本日2019年10月17日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 17th, 2019), 178 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年10月17日)、EDINETに提出された法定開示書類は合計178冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計303日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

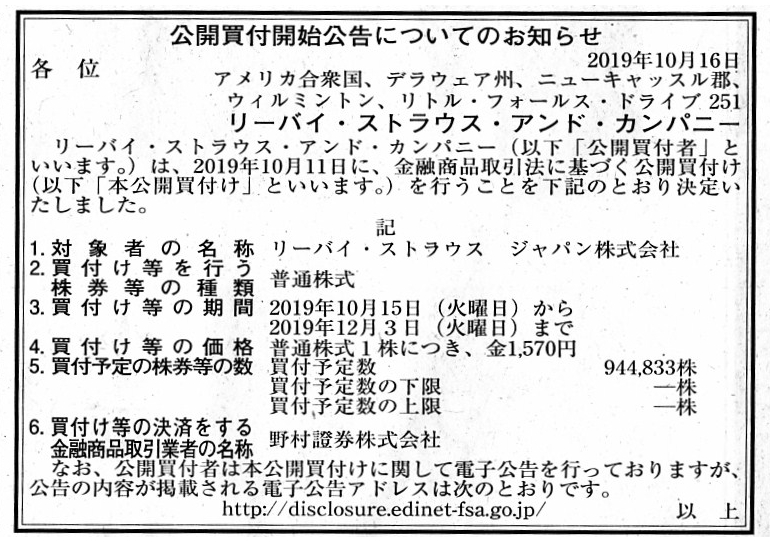

2019年10月16日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

リーバイ・ストラウス・アンド・カンパニー

(記事)

2019年10月11日

リーバイ・ストラウスジャパン株式会社

リーバイ・ストラウス・アンド・カンパニーによるリーバイ・ストラウス

ジャパン株式会社(証券コード9836)

に対する公開買付けの開始に関するお知らせ

ttps://ssl4.eir-parts.net/doc/9836/tdnet/1757095/00.pdf

(ウェブサイトと同じPDFファイル)

2019年10月11日

リーバイ・ストラウスジャパン株式会社

支配株主であるリーバイ・ストラウス・アンド・カンパニーによる当社株式に対する

公開買付けに関する賛同の意見表明及び応募推奨に関するお知らせ

ttps://ssl4.eir-parts.net/doc/9836/tdnet/1757094/00.pdf

(ウェブサイトと同じPDFファイル)

2019年10月11日

リーバイ・ストラウスジャパン株式会社

2019年11月期

第3四半期決算短信[日本基準](非連結)

ttps://ssl4.eir-parts.net/doc/9836/tdnet/1757092/00.pdf

(ウェブサイトと同じPDFファイル)

(ウェブサイトと同じPDFファイル)

R1.10.15 10:26

リーバイ・ストラウス ジャパン株式会社

四半期報告書−第38期第3四半期(令和1年6月1日−令和1年8月31日)

(EDINET上と同じPDFファイル)

Oct. 11, 2019

Tokyo Stock Exchange

Designation of Securities Under

Supervision (Confirmation): LEVI STRAUSS JAPAN KABUSHIKI

KAISHA

ttps://www.jpx.co.jp/english/news/1021/20191011-11.html

(キャプチャー画像)

R1.10.15 15:35

リーバイ・ストラウス ジャパン株式会社

意見表明報告書 対象: リーバイ・ストラウス・アンド・カンパニー

(EDINET上と同じPDFファイル)

R1.10.15

リーバイ・ストラウス・アンド・カンパニー

公開買付開始公告

(EDINET上と同じhtmlファイル)

Press Room All (Levi Strauss &

Co.)

ttps://www.levistrauss.com/news/press-room/

(キャプチャー画像)

SEC Filings 2019 All Form Types (Levi Strauss &

Co.)

ttps://investors.levistrauss.com/financials/sec-filings/default.aspx

(キャプチャー画像)

>米リーバイ・ストラウス・アンド・カンパニーは11日、同社の日本法人のリーバイ・ストラウスジャパンに

>TOB(株式公開買い付け)を実施すると発表した。全株取得を目指しており、日本法人は上場廃止となる見通しだ。

>日本法人はTOBに賛同している。上場廃止で管理業務を効率化して機動的に事業運営ができるようにする狙い。

対象会社であるリーバイ・ストラウス ジャパン株式会社は米リーバイ・ストラウス・アンド・カンパニーの

日本法人であるわけですが、米リーバイ・ストラウス・アンド・カンパニーは現在当該日本法人の発行済み株式総数の

83.67%を保有していますので、公開買付を実施しなくても法律上完全子会社化を達成することは極めて容易であると思います。

他の言い方をすると、たとえ公開買付に1株も応募がなくても、米リーバイ・ストラウス・アンド・カンパニーは

対象会社であるリーバイ・ストラウス ジャパン株式会社を所定の会社法上の手続きを経ることで完全子会社化できます。

その意味では、米リーバイ・ストラウス・アンド・カンパニーが公開買付を実施する意味は実はほとんどないと私は思います。

さて、紹介している記事には、「米リーバイ・ストラウス・アンド・カンパニーは、2019年10月11日(金)に

リーバイ・ストラウス ジャパン株式会社に公開買付を実施すると発表した。」という旨のことが書かれていますが、

米リーバイ・ストラウス・アンド・カンパニーのウェブサイトを見ても、関連するプレスリリースは発表されていません。

また、米リーバイ・ストラウス・アンド・カンパニーは関連する"SEC

File"も一冊も提出していません(キャプチャー画像参照)。

対象会社であるリーバイ・ストラウス ジャパン株式会社が2019年10月11日(金)付けでサイト上に発表しているプレスリリースの中に

添付資料として米リーバイ・ストラウス・アンド・カンパニーが発表したプレスリリース(同日付)が添付されているだけです。

東京証券取引所のTDnet(適時開示情報閲覧サービス)にも全く同一の適時開示情報が同日付けで開示されていますので、

証券投資の実務上は大きな問題はない(投資家は公開買付実施の情報を2019年10月11日(金)に実際に入手できる)のでしょうが、

「公開買付を実施するのは誰なのか?」という観点から言えば、より明確に公開買付者自身が情報を直接開示するべきでしょう。

公開買付者である米リーバイ・ストラウス・アンド・カンパニーが法定開示書類である公開買付届出書を提出したのは

2019年10月15日(火)であるわけですが、公開買付届出書を提出しないと法律上公開買付を開始できないという点を鑑みますと、

公開買付届出書の提出をもって公開買付の実施の公表とするべきなのかもしれないなと思いました。

他の言い方をすると、「公開買付の実施のプレスリリースの発表は適時情報開示ではない。」、と思いました。

率直に言えば、たとえ公開買付の実施のプレスリリースの発表しても投資家の投資判断に資することはない、と思いました。

その理由は、その数日後にほとんど同じような内容が記載された公開買付届出書が提出されるからです。

適時情報開示というのは会社の株式の本源的価値に影響を及ぼす事象(一言で言えば、会社における業務執行)を適時に開示することで

投資判断に資することを目的としているわけですが、公開買付の実施は株式の本源的価値そのものには影響を及ぼしませんので、

公開買付に関しては確定した情報のみで判断がなされるべきだ(簡単に言えば、早期に開示する必要が全くない)と私は考えます。

それから、このたびの事例がまさにそうであるように、日本の証券制度では外国人が直接に日本国内で公開買付を実施できるようです。

しかし、これは米国預託証券の制度を参考に考えたのですが、米国の証券制度では、外国人が米国で公開買付を実施する際には、

「SEC登録」をしなければならないと私は推論します(米国では(擬制でも良いので)米国人しか公開買付者になれないはずです)。

By my personal reasoned deduction, any foreign person who intends to make a

takeover bid in U.S.

must make the "SEC Registration" in advance.

The

reason for it is that a takeover-bid-maker in U.S. is under the U.S. securities

regulations.

私個人の理詰めの推論になりますが、米国内で公開買付を実施しようとする外国人は誰であっても

事前に「SEC登録」しなければならないのです。

その理由は、米国での公開買付者は米国証券規制に服するからです。

,178LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}