2019年12月25日(水)

「本日2019年12月25日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 25th, 2019), 359 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年12月25日)、EDINETに提出された法定開示書類は合計359冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計372日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年12月25日(水)日本経済新聞

「降格」事実上見送り 東証改革 現上場企業に配慮

(記事)

2019年12月25日(水)日本経済新聞

TOPIX改革 日銀緩和に波紋 連動型ETF 年4.2兆円購入 銘柄限定で効果低下も

(記事)

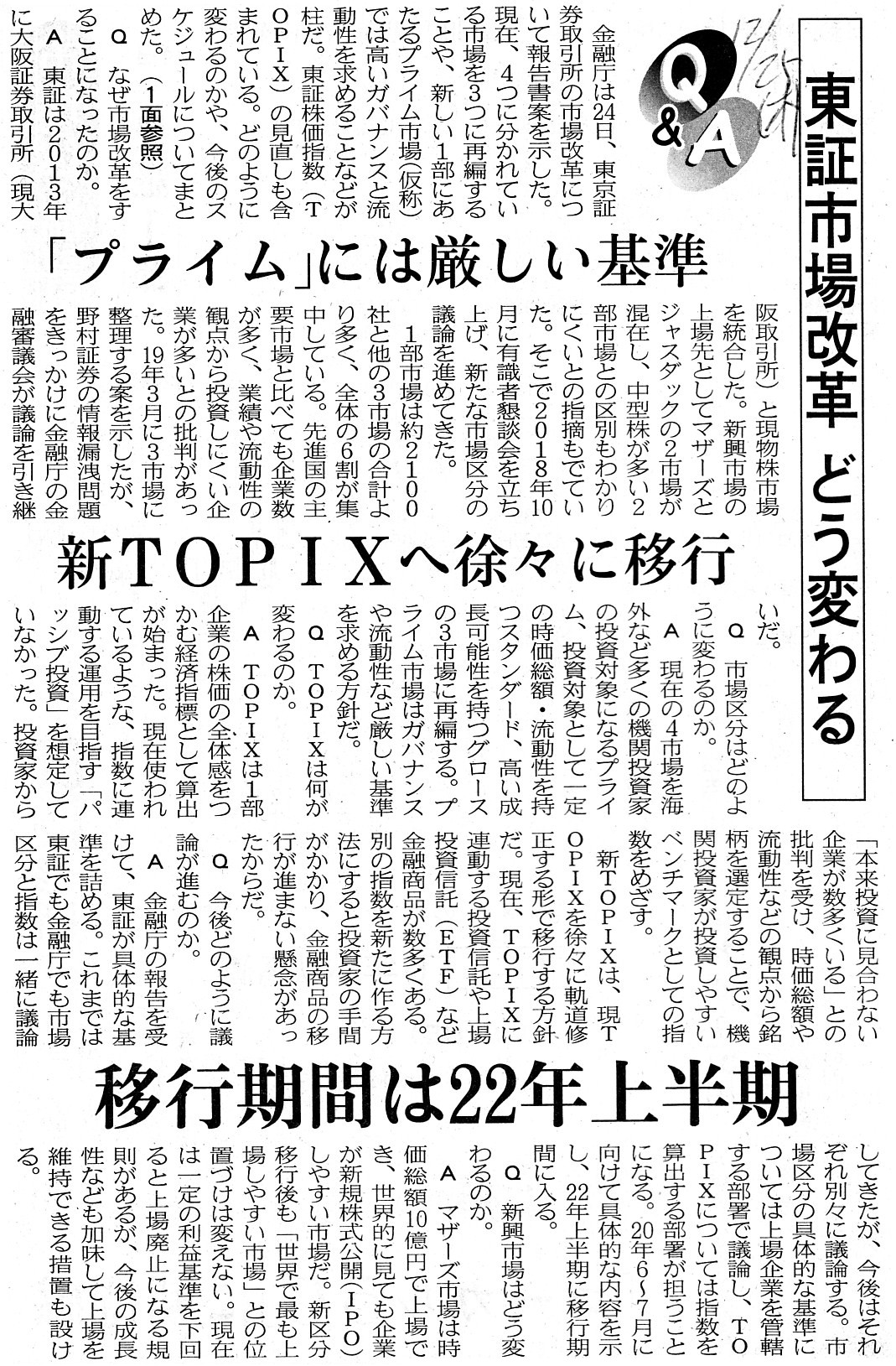

2019年12月25日(水)日本経済新聞

Q&A 東証市場改革

どう変わる

「プライム」には厳しい基準 新TOPIXへ徐々に移行 移行期間は22年上半期

(記事)

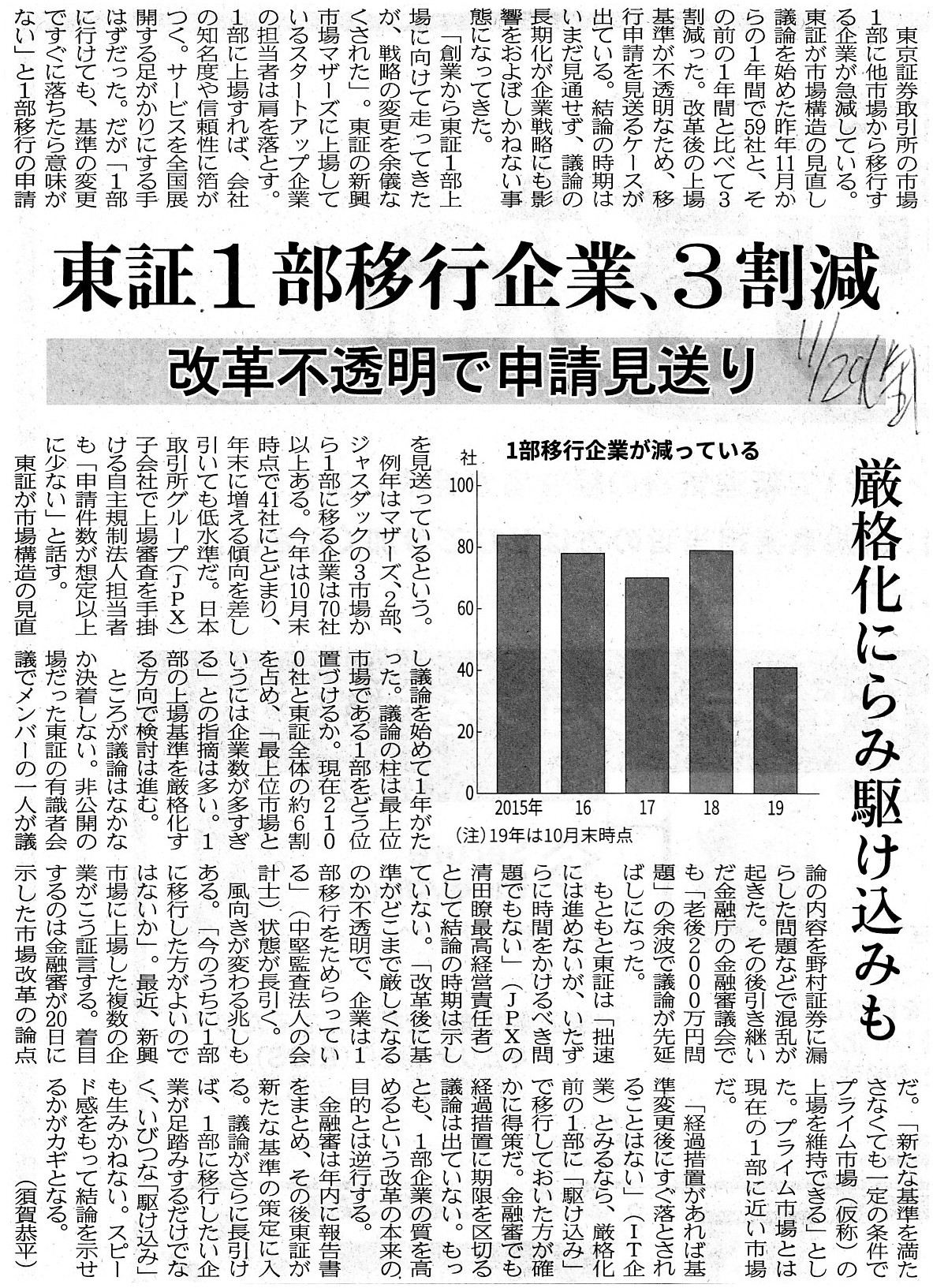

2019年11月29日(金)日本経済新聞

東証1部移行企業、3割減 改革不透明で申請見送り 厳格化にらみ駆け込みも

(記事)

2019年11月27日(水)日本経済新聞

東証、1部にスピード移行 2部東芝の早期復帰に道 基準緩和 厳格化に逆行も

(記事)

2019年11月26日(火)日本経済新聞

東証の市場改革 専門家に聞く

京大大学院特任教授 川北 英隆氏 1部企業

横滑り懸念

マネックスグループ社長 松本 大氏 入退場ルール議論を

(記事)

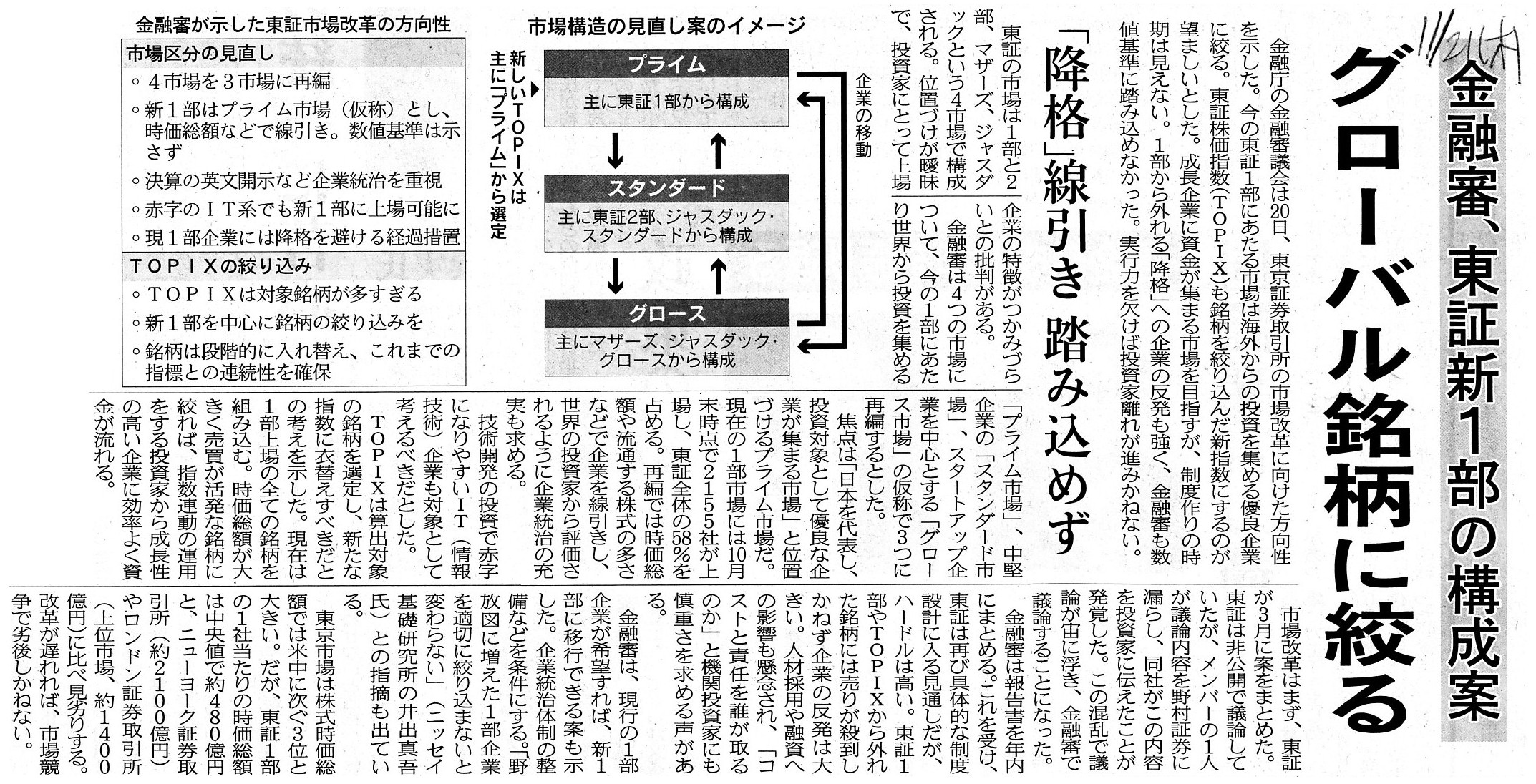

2019年11月21日(木)日本経済新聞

金融審、東証新1部の構成案 グローバル銘柄に絞る 「降格」線引き 踏み込めず

(記事)

2019年10月16日(水)日本経済新聞

東証、上場市場再編へ 「降格」不安視 企業へ配慮を

(記事)

2017年12月8日(木)日本経済新聞

シャープ復活 仕上げ難題 東証1部復帰、共同CEOを検討 「ポスト戴」体制探る

(記事)

市場構造専門グループ報告書(案)-令和時代における企業と投資家のための新たな市場に向けて-

ttps://www.fsa.go.jp/singi/singi_kinyu/market-str/doc/1224/01/01.pdf

(ウェブサイト上と同じPDFファイル)

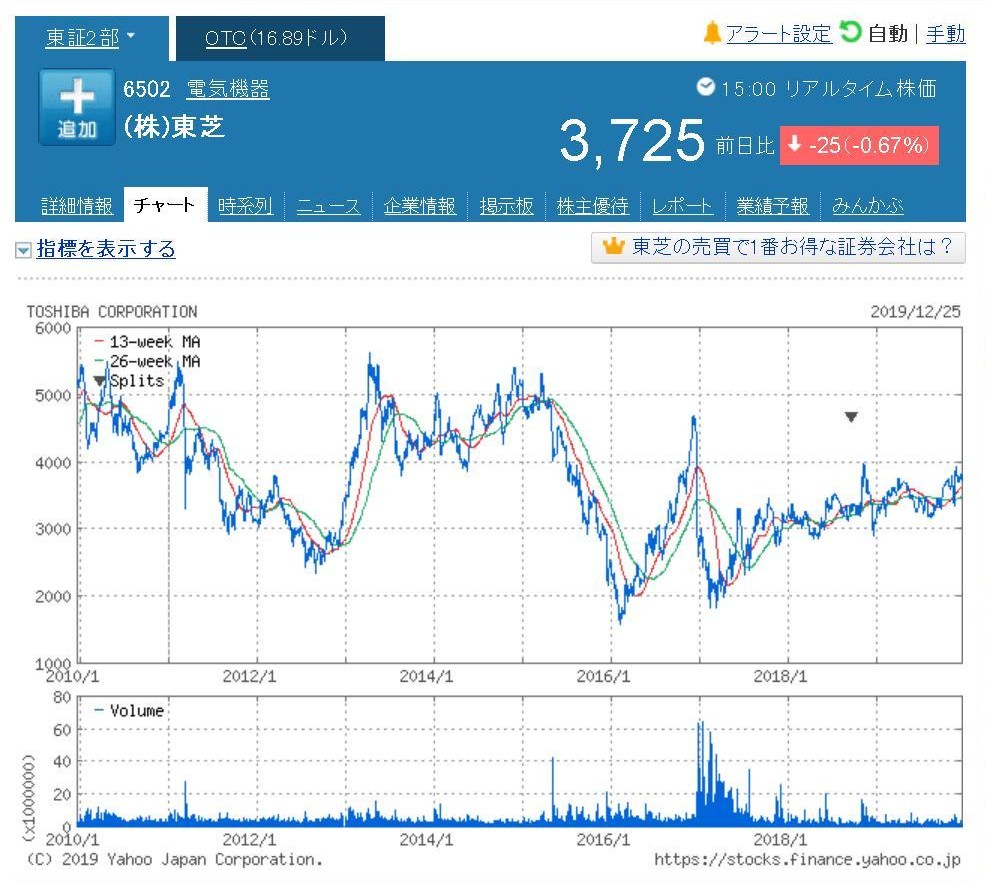

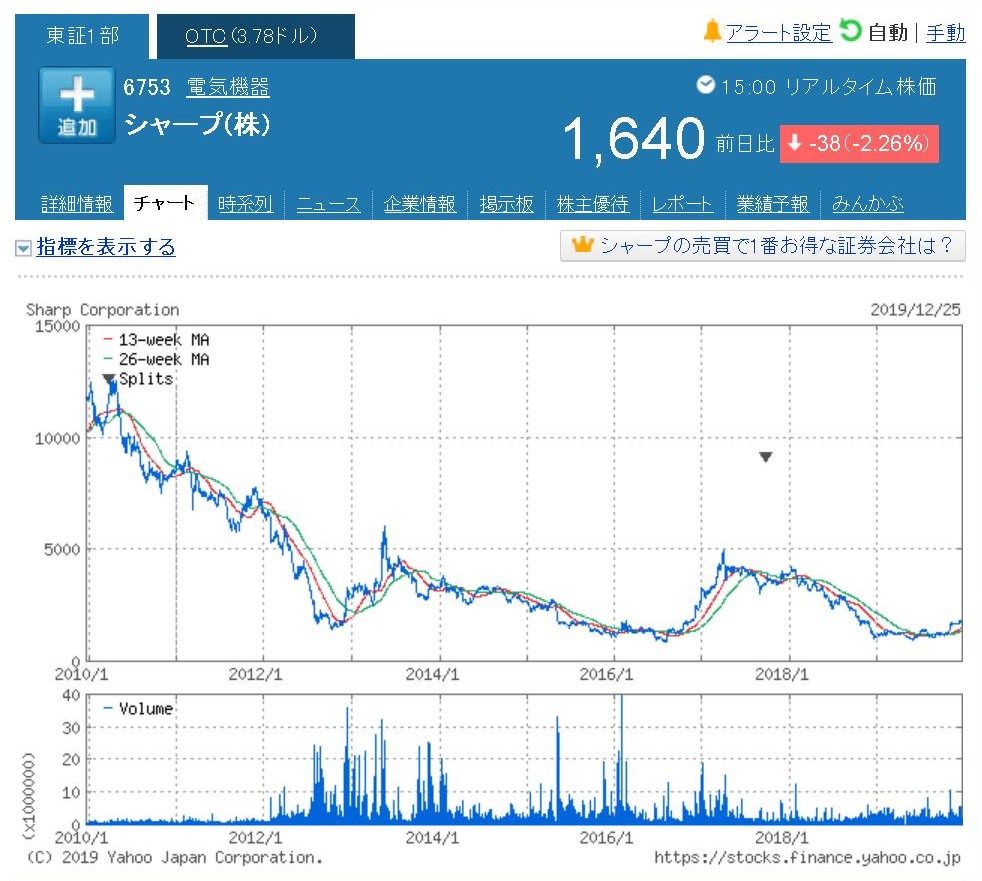

紹介している記事に出てくる企業2社の過去10年間の株価を紹介します↓。

株価の推移がこのような状態であるにも関わらず、ある1つの取引価格を決定するというのは無理があると私は考えます。

「株式会社東芝の過去10年間の値動き」

「シャープ株式会社の過去10年間の値動き」

【コメント】

東京証券取引所の市場区分の再編に関する記事を計10本紹介しています。

昨日2019年12月24日に金融庁から公表された東京証券取引所の市場改革に関する報告書案が現在の結論となっているようです。

実は私は2003年にある資格の学校で授業中に「東京証券取引所の市場区分の見直しが検討されています。」という話を聞きまして、

「1999年10月以前の証券制度と同じような株式市場を新たに設けることが考えられているようです。」という話を聞きました。

私はその後、その話を聞いたことをすっかり忘れていたのですが、ほんの1年ほど前にその話を聞いたことを思い出しました。

私は漠然と「1999年10月1日にあまりにも極端に証券制度が変更になった(連続性が全くないほど根本的に変わった)のだから、

1999年10月以前の証券制度における株式市場(株式取引制度)が今あっても面白いのかもしれないな。」と思っていたのですが、

そのような市場区分の新設は実は2003年以前から検討されていた、というのが実情のようです。

紹介している2019年12月25日(水)付けの日本経済新聞の2つ目の記事中の表を参考にして、

証券制度の改正前後の相違点を表にまとめてみましたので参考にして下さい。

「東証はこう変わる予定だった("Tokyo Stock Exchange should have been scheduled to alter this way.")」

「PDFファイル」

「キャプチャー画像」In theory, there can't exist multiple securities systems simultaneously.

理論的には、複数の証券制度が併存することはできないのです。

,359LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}