2019年12月21日(土)

「本日2019年12月21日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 21st, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年12月21日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計368日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年12月20日(金)日本経済新聞

揺れる監査 上

不祥事防止 実効性手探り 3形式乱立 世界で異例

(記事)

2019年12月21日(土)日本経済新聞

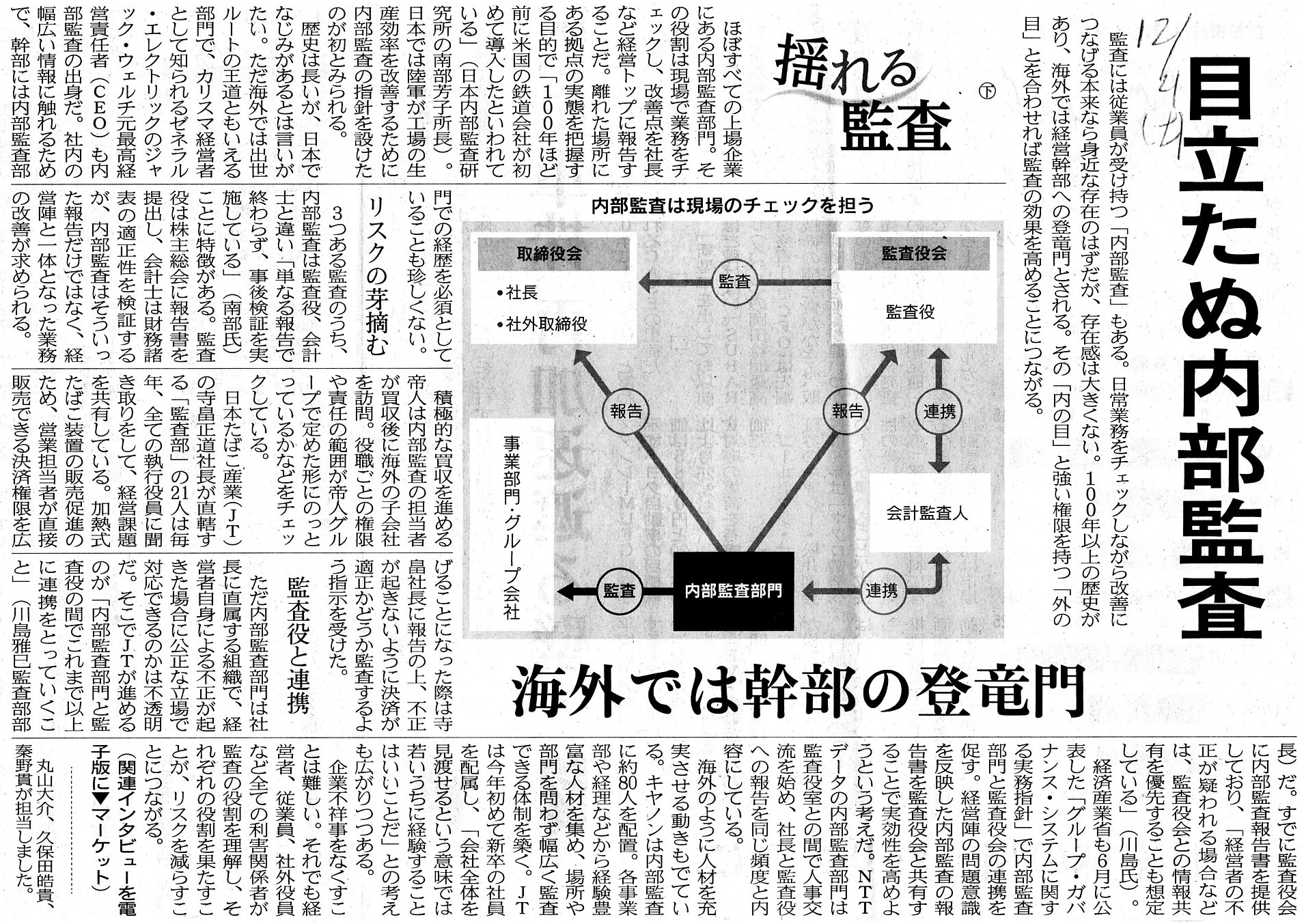

揺れる監査 下

目立たぬ内部監査 海外では幹部の登竜門

(記事)

【コメント】

監査制度に関する記事を計2本(「上」と「下」)紹介していますが、記事を題材にして一言だけ書きたいと思います。

「上」は法制度上の監査制度(言わば"statutory")であり「下」は経営上の監査制度(言わば"managerial")に関する内容です。

「上」には、「たった一人の監査役が取締役を訴えることができる。」という趣旨のことが書かれていますが、条文で言いますと、

会社法の第三百八十六条(監査役設置会社と取締役との間の訴えにおける会社の代表等)に規定があります。

会社法の第三百八十六条を簡単に要約しますと、次のようになります。

「監査役設置会社が取締役(取締役であった者を含む)に対して訴えを提起する場合は監査役が監査役設置会社を代表する。

そして、監査役設置会社が株主から取締役の責任を追及する訴えの提起の請求を受ける場合も監査役が監査役設置会社を代表する。」

旧来の商法には、監査役の権限の1つである上記の「会社と取締役との間の訴えにおける会社代表権」についての規定があった

のですが、1993年頃に商法が改正されてこの権限が撤廃された、という経緯があります。

しかし、その後、2006年施行の会社法で再びこの権限が盛り込まれました。

つまり、「会社と取締役との間の訴えにおける会社代表権」は、約13年ぶりに会社法制度に復活した、ということになります。

次に、「下」に関してですが、内部監査というのは一般的な意味における監査(株主の利益のために行われる監査)ではなく、

経営管理の一分野(簡単に言えば、業務上上司が部下を監督することと同じ)であるという捉え方をするべきです。

最近の言葉で言えば、内部監査というのは、監査というよりも「内部統制」("internal

control")である、と考えるべきなのです。

経営陣の立場から言えば、外部監査は経営陣からは独立した人物が客観的な視点から株主の利益のために行うものであるのに対し、

内部監査は経営陣自身が日常業務の改善のために行うものだ(企業不祥事を失くすことが主目的ではない)という相違点があります。

Quite contrary to an external audit (i.e. a common audit),

an internal

audit has nothing to do with a corporate governance in the literal sense of the

word, actually.

That is to say, an external audit is implemented on behalf of

shareholders,

whereas an internal audit is implemented for a purpose of

execising an internal control (i.e. for a sake of management).

外部監査(すなわち、普通の監査)とは正反対に、実は、

内部監査というのは言葉本来の意味のコーポレート・ガバナンスとは関係がないのです。

すなわち、外部監査というのは株主を代表して実施されるのに対し、

内部監査というのは内部統制を行うために(すなわち、経営陣のために)実施されるのです。

{kind=link}

{kind=link}