2019年12月18日(水)

「本日2019年12月18日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 18th, 2019), 187 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月18日)、EDINETに提出された法定開示書類は合計187冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計365日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

第1章 コーポレート・ガバナンス

(2)

M&Aと支配権市場

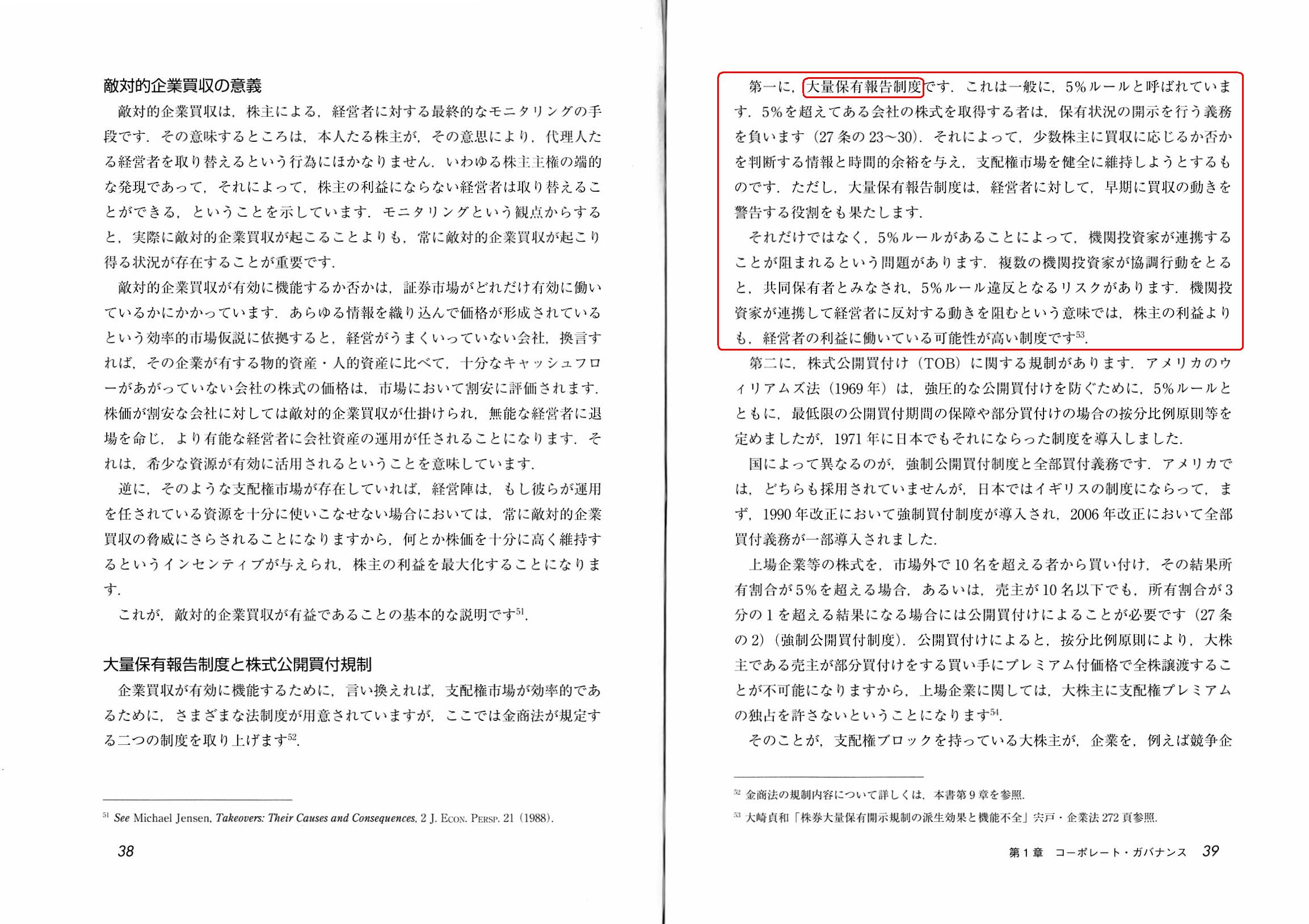

敵対的企業買収の意義

大量保有報告制度と株式公開買付規制

「37ページ」

「38〜39ページ」

「40ページ」

【コメント】

今日は、「どのような場合に公開買付が義務付けられるのか?」について理論的に考えてみました。

この論点については以前も書いたことがあったのですが、今日改めて考えてみました。

辿り着いた結論は以前と同じなのですが、理論上は「支配株主1人から相対取引で株式の過半数を取得することは認められるが、

多数の株主から相対取引で株式の過半数を買い集めることは認められない。」という考え方になります(下図参照)↓。

「支配株主の新たな『誕生』が市場の投資家に影響を与えるのであって、

支配株主の単純な『異動』は市場の投資家に影響を与えない。」

It is not a mere "change" of a controlling shareholder but a new "birth"

of a controlling shareholder

that affects interests of investors in the

market.

For, in a case of the mere "change," from a standpoint of investors

in the market,

a controlling shareholder has existed from the beginning.

市場の投資家の利益に影響を及ぼすのは、支配株主の単純な「異動」ではなく、支配株主の新たな「誕生」なのです。

というのは、単純な「異動」の場合は、市場の投資家の立場からすると、支配株主は始めから存在しているからです。

,187LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}