2019年12月17日(火)

「本日2019年12月17日(火)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 17th, 2019), 242 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月17日)、EDINETに提出された法定開示書類は合計242冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計364日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

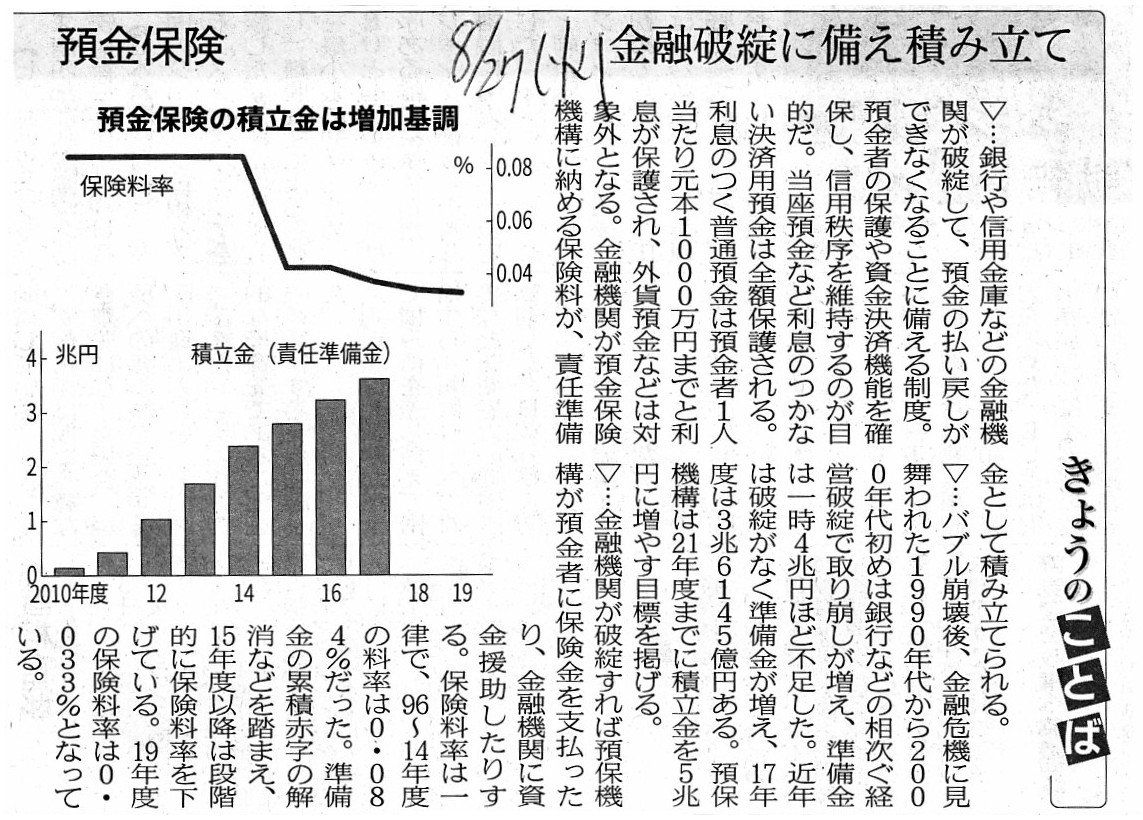

2019年8月27日(火)日本経済新聞

きょうのことば

金融破綻に備え積み立て

(記事)

2019年8月27日(火)日本経済新聞 大機小機

地方金融機関の存在意義

(記事)

統合地銀の預金保険料下げ 金融庁検討、再編促す【イブニングスクープ】

金融庁は金融機関が経営破綻に備えて積み立てる預金保険について、経営体力に応じて保険料率に差をつける方向で

検討に入った。統合や合併で経営基盤を充実させる地銀は料率が下がる仕組みにして、再編を促す。

政府は地銀の統合を認めやすくする特例法も整備する予定だ。

地域経済の縮小で収益源が細る地銀の経営改革を後押しし、地域金融の維持を目指す。

(日本経済新聞 電子版 2019/8/26

18:00)

ttps://www.nikkei.com/article/DGXMZO48999180W9A820C1MM8000/

預金保険の保険料率についての過去の記事↓

預金保険料、3年連続引き下げ 銀行の負担軽減へ

預金保険機構は22日、金融機関が破綻した場合に備えて銀行などから集める預金保険料を2019年度に引き下げると発表した。

料率は0.033%と18年度から0.001%低くなり、3年連続で下がる。

金融機関の破綻リスクが小さく、国内の金融システムが安定していると判断した。

預金保険料は銀行や信用金庫が預金残高と料率に応じて預金保険機構に納めている。

万が一の破綻に備え、集めた保険料で預金者を保護する仕組みだ。

17年度の負担額は計3830億円で、今回の引き下げで金融機関は100億円ほどの負担軽減になる見通し。

バブル崩壊後の金融危機が起きた1990年代には預金保険料率が0.084%まで上がっていた。

銀行の破綻がないことを踏まえ、預保機構は2015年度に保険料率を半分に引き下げた。

21年度までに準備金を5兆円に増やす目標を設けており、預金額の増減にあわせて料率を調整する枠組みも導入している。

低金利の長期化や人口減少で地方を中心に銀行の経営環境が厳しさを増すなか、

保険料率の引き下げで負担は一時的に和らぎそうだ。

(日本経済新聞 2019/3/22

18:30)

ttps://www.nikkei.com/article/DGXMZO42787020S9A320C1EA4000/

2年半以上前の記事になりますが、銀行の倒産リスクと関連がありますので記事を紹介します↓。

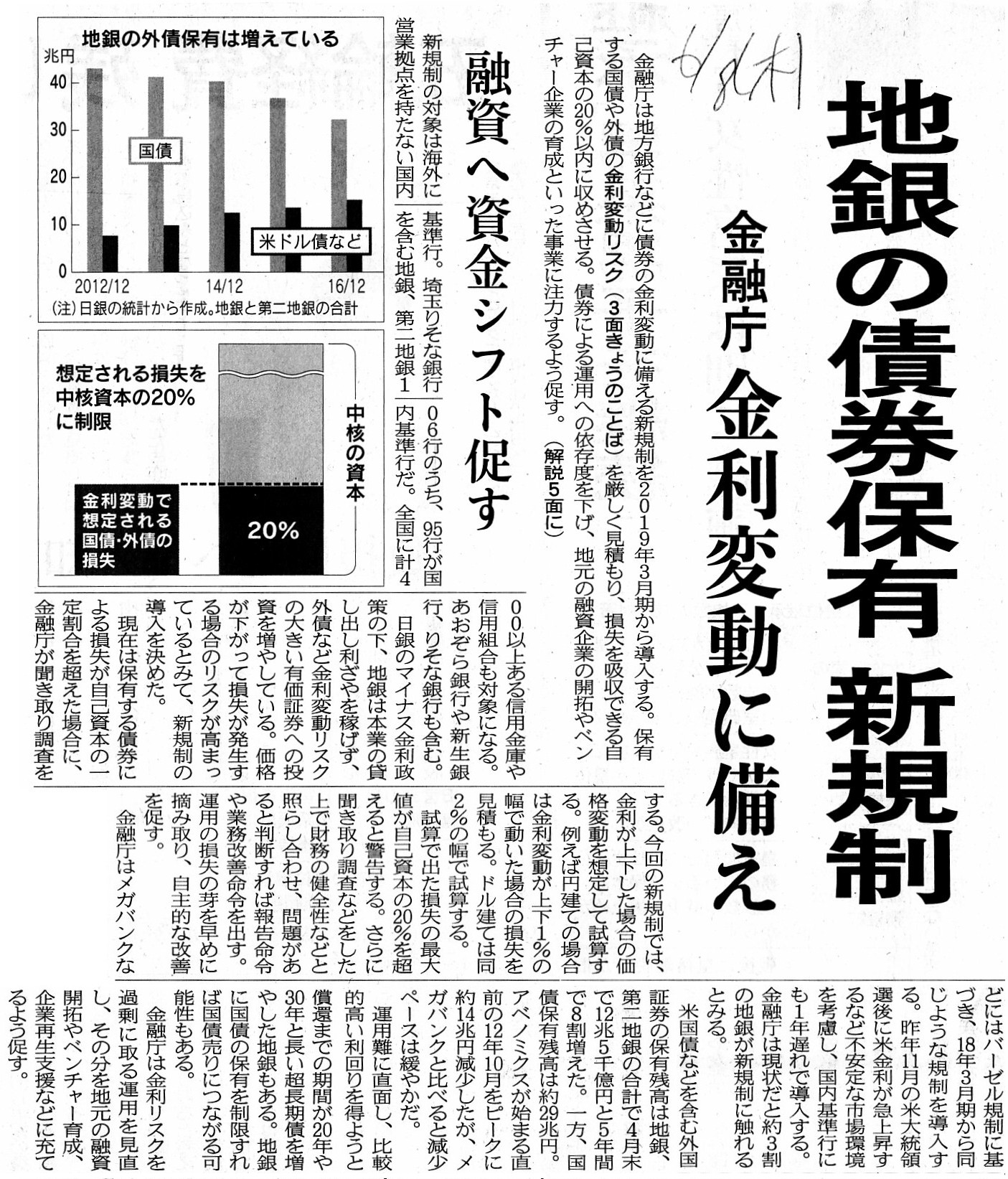

2017年6月8日(木)日本経済新聞

地銀の債券保有 新規制 金融庁 金利変動に備え 融資へ資金シフト促す

(記事)

2017年6月8日(木)日本経済新聞

地銀の運用依存是正 貸し出し増へ誘導狙う 債券新規制

(記事)

2017年6月8日(木)日本経済新聞

きょうのことば

金利変動リスク 国債急落、日本で過去に4度

(記事)

R1.06.27 15:52

株式会社三菱UFJ銀行

有価証券報告書−第14期(平成30年4月1日−平成31年3月31日)

(EDINET上と同じPDFファイル)

R1.06.27 15:53

株式会社三菱UFJ銀行

確認書

(EDINET上と同じPDFファイル)

参考プレスリリース↓

2019年12月6日

株式会社三菱UFJフィナンシャル・グループ

米ドル建国内公募無担保社債(ソーシャルボンド)の発行条件の決定について

ttps://www.mufg.jp/vcms_lf/news/pressrelease-20191206-001.pdf

(ウェブサイト上と同じPDFファイル)

貸借対照表に計上されている資産の価額は、その資産の取得原価を表しているに過ぎません。

Does a fluctuation of an interst rate change an acquisition cost?

金利が変わると取得原価が変わるでしょうか。

The idea that a value of an asset recorded on a balance sheet

doesn't always represent an acquisition cost of the asset

enables an

accounting treatment to be various.

貸借対照表に計上されている資産の価額はその資産の取得原価を表すとは限らないと考え出すと

様々な会計処理が考えられるのです。

In theory, if one bank begins to makes a commitment to the ESG, the other banks must make too.

理論的には、1つの銀行がESGに取り組み出しますと、他の全ての銀行もESGに取り組まねばならないのです。

Ultimately speaking, if the financial authorities really want to direct even

a way to put up and put down

chopsticks of banks, they must converge all of

the banks into one juridical person.

However hard the financial authorities

direct banks, each bank can't help having its own risk in it in practice.

究極的なことを言えば、金融当局が本当に銀行の箸の上げ下ろしまで指導をしたいのならば、

全ての銀行を1つの法人に集約しなければならないのです。

金融当局が銀行をどんなに厳しく指導をしても、実務上は銀行毎にリスクはどうしても異なってしまうのです。

If you say that, it is all up.

それを言っちゃあ、おしめえよ。

,242LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}