2019年12月7日(土)

「本日2019年12月7日(土)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 7th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年12月7日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計354日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

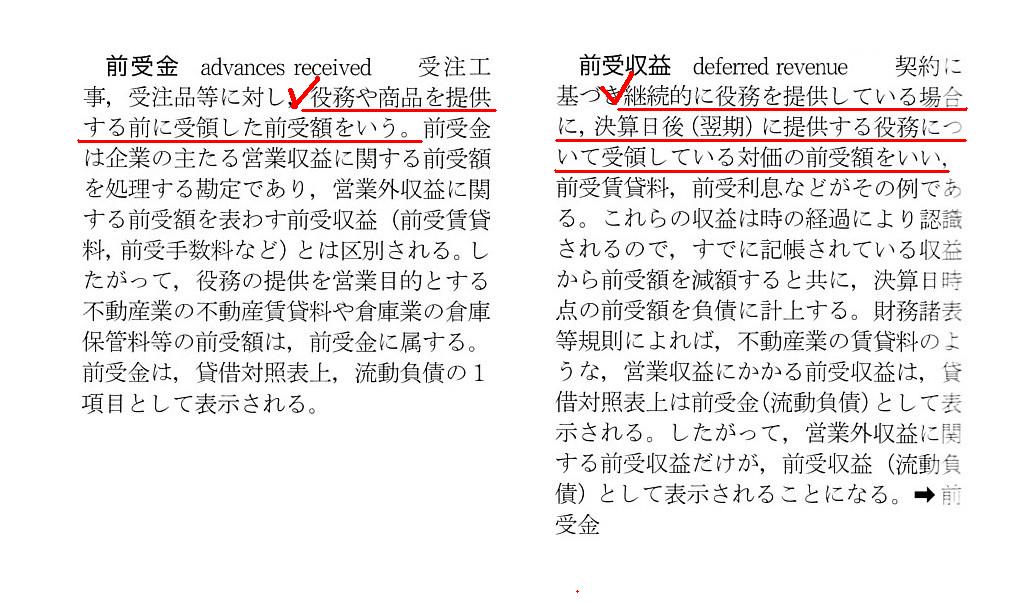

「前受金、前受収益」("advance received", "deferred revenue")

【コメント】

今日はまず、昨日のコメントに一言だけ追記をしたいと思います。

昨日は、「1970年当時は、郵便局で郵便貯金の口座を開設すると、開設時に『口座管理手数料』を支払わなければならなかった。」、

と書いたわけですが、口座開設時に預金者が郵便局に支払うこの永年の「口座管理手数料」についてですが、

昨日は「10万円前後」と書いたのですが、実はもっと高額であったような気が今日になってしてきました。

今日になってもまだはっきりとは思い出せませんが、間違っているかもしれませんが、「20万円くらい」だったように思います。

それから、銀行が預金者から受け取る永年の「口座管理手数料」の収益認識方法についてなのですが、

昨日は「手数料受取時に全額を収益として認識するのは『費用・収益対応の原則』に反するように思われます。」と書きました。

この点に関してなのですが、原則的には「会計上収益を認識するのは財やサービスの提供が完了した時点」であることを鑑みれば、

銀行が預金者から受け取る永年の「口座管理手数料」について会計上収益を認識するのは、サービス提供の完了時、すなわち、

「預金者の死亡時」という考え方に元来的・理論的にはなる、と今日になって思いました。

なぜならば、銀行は預金者が死亡するまで預金の管理というサービスを預金者に提供し続けるからです。

契約上、預金口座の管理というサービスに期限の定めはないわけです。

いや、ないというよりも、預金者が解約を申し出るか、さもなくば、

預金者が死亡するまで預金口座の管理というサービスは継続されます(すなわち、サービスの提供完了時は死亡時になる)。

また、1970年当時、定期預金という預金の預かり方法が郵便局や銀行にあったのかどうかは知りませんが、仮にあったとしますと、

さらに、定期預金の預かりに関する「口座管理手数料」を預金者は定期預金口座の開設時に郵便局や銀行に支払うとしますと、

郵便局や銀行が、定期預金の預かりに関するその「「口座管理手数料」について収益を認識するのは、

口座開設時(手数料の受取時)ではなく、その定期預金の「満期日」である、という考え方に元来的・理論的にはなるのです。

なぜならば、「満期日」まで定期預金の預かりという役務は継続されますし、また、「満期日」にその役務は完了するからです。

まあ、定期預金であれば「役務の提供期間」は予め明確です(10年間なら10年間と明確に定められている)から、

その満期日までの期間に渡り(例えば10年間に渡り)規則的に収益を認識していく、という方法も十分合理性がありますが。

さらに考えてみますと、仮に郵便局や銀行が永年の「口座管理手数料」を口座開設時に預金者から受け取る場合であっても、

「口座管理のために手数料が必要なのは最初の10年間のみで長年のご愛顧に感謝し11年目以降は口座管理手数料は無料とする。」、

という契約内容で預金の預かり(口座の維持・管理)という役務を提供することにしますと、郵便局や銀行は、手数料について

最初の10年間に渡り規則的に収益を認識していく、という収益認識方法が論理的には考えられます。

確かにこの場合11年目以降も郵便局や銀行は役務の提供を継続するわけですが、収益認識としては10年目末で終了させるわけです。

上記の考え方は厳密に言えば「費用・収益対応の原則」に反する部分もあるのですが、「収益認識の期間」自体は明確かと思います。

また、昨日も書きましたが、現代では実務慣行上は「前受金」勘定と「前受収益」勘定の差異は非常に小さいものとなっています。

それから、一昨日のコメントの追記になりますが、「金融検査マニュアル」は概念的に言えば銀行の実務を定義するものであり、

会計基準と比較して「取引」に極めて近い存在なのです(だから、各種の会計基準よりも「金融検査マニュアル」が優先されるのです)。

各種の会計基準(会計処理に関する法令も含む)と「金融検査マニュアル」の位置関係を図に描きましたので参考にして下さい↓。

「The manual is closer to transactions than accounting standards are. (当マニュアルは取引に会計基準よりも近いのです。)」

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}