2019年12月5日(木)

「本日2019年12月5日(木)にEDINETに提出された全ての法定開示書類」

Today (i.e. December 5th, 2019), 257 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年12月5日)、EDINETに提出された法定開示書類は合計257冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計352日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)~2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)~2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)~)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年12月5日(木)日本経済新聞

高島屋 上海店黒字化メド 23年2月期 「日本」強みに品ぞろえ 賃借料下げ

決め手に

国内地方店は苦戦 海外市場の開拓 不可欠に

(記事)

2019年12月5日(木)日本経済新聞

金融庁検査見直し、地銀に重圧 マニュアル廃止に戸惑い 将来リスク算定に不安

(記事)

【コメント】

紹介している本日付の日本経済新聞の2本の記事を読んで、

「金融検査マニュアル」の位置付けについて改めて考えてみようと思いました。

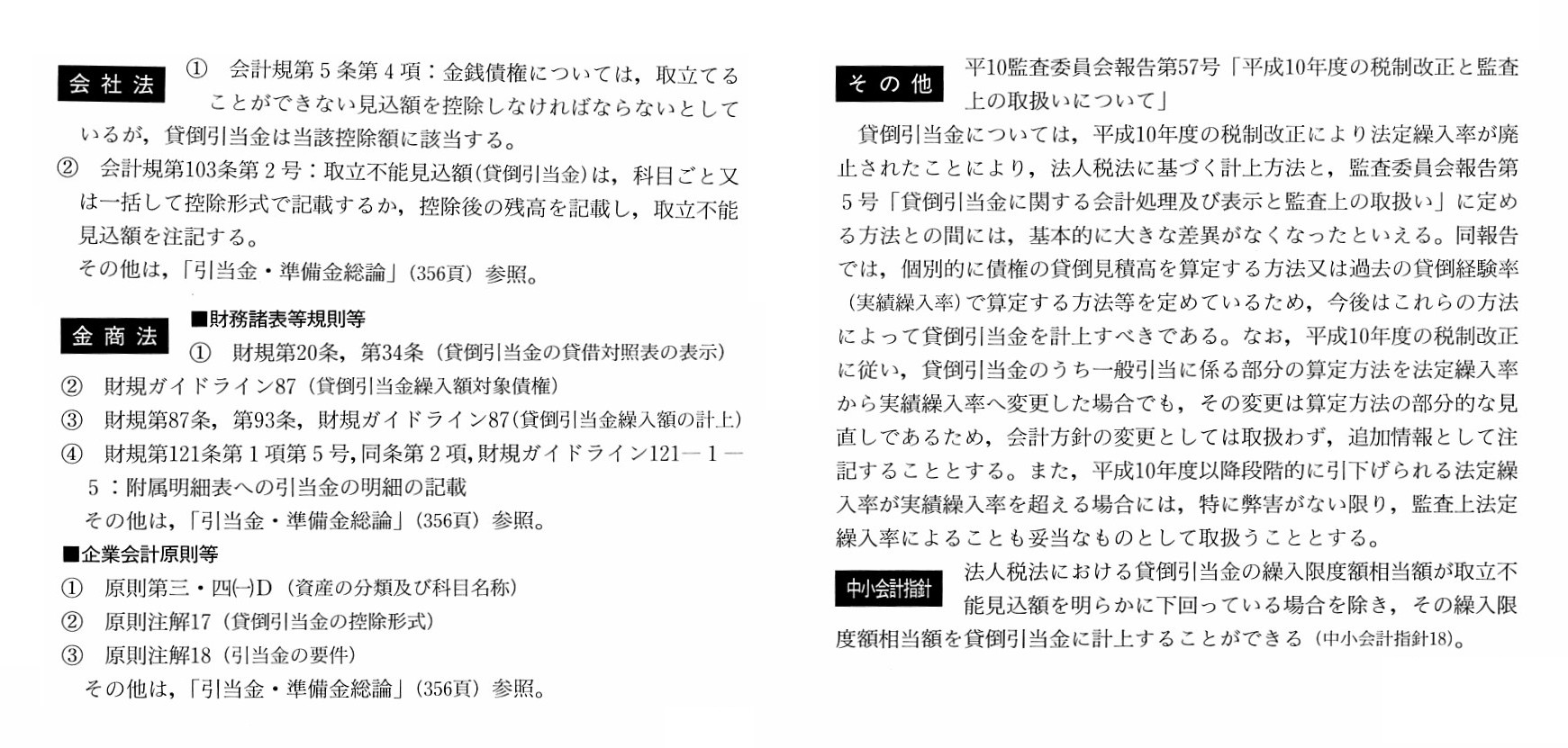

会社が従うべき「貸倒引当金に適用する規則」について整理を行い、次のような資料を作成しました。

明日少しだけ説明を書きたいと思います。

「貸倒引当金に適用する規則」(現行の取り扱い(金融検査マニュアル導入時))

「PDFファイル」

「キャプチャー画像」「PDFファイル」

「キャプチャー画像」

「会計処理ガイドブックからの「貸倒引当金」の項目のスキャン」(適用される規則や法令に関する部分のみ)

「会計学辞典 第五版」 森田哲彌、宮本匡章 編著 (中央経済社)

「貸付金、債権の評価、貸倒引当金、貸倒引当金繰入額、貸倒損失」

法令・指針等(金融庁)

ttps://www.fsa.go.jp/common/law/index.html

金融検査マニュアル(預金等受入金融機関に係る検査マニュアル)

(平成29年5月)

ttps://www.fsa.go.jp/manual/manualj/yoki_h290530.pdf

(ウェブサイト上と同じPDFファイル)

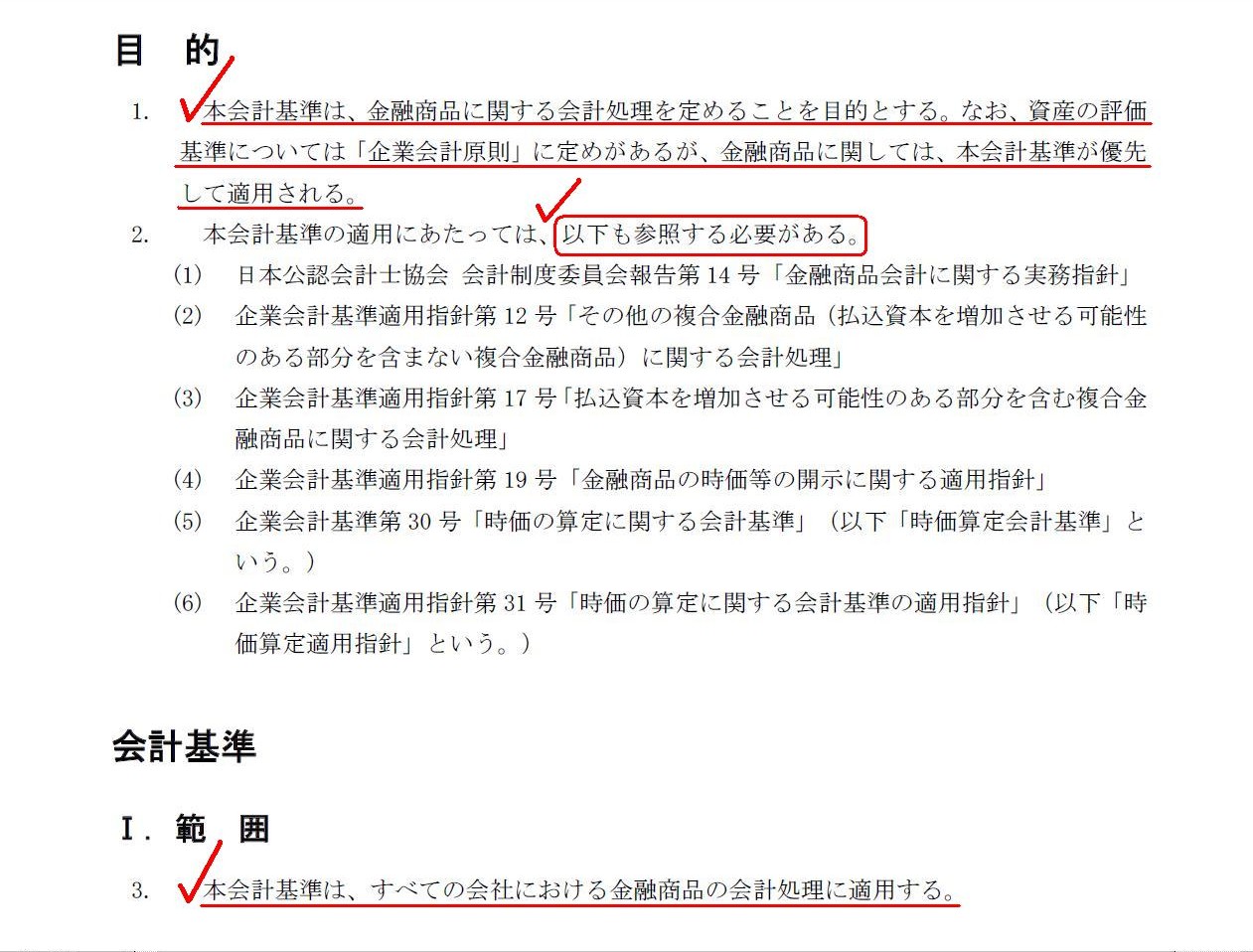

企業会計基準第10号「金融商品に関する会計基準」(最終改正2019年7月4日)

目的

会計基準

Ⅰ.範囲

「第1条、第3条」

>本会計基準は、金融商品に関する会計処理を定めることを目的とする。

>なお、資産の評価基準については「企業会計原則」に定めがあるが、金融商品に関しては、本会計基準が優先して適用される。

>本会計基準は、すべての会社における金融商品の会計処理に適用する。

Inspection manual on financial services taking on deposits, etc.

預金等受入金融機関に係る検査マニュアル

After all, a public certified accountant audits financial statements

in

terms of whether they are in accordance with a mannual in question.

For a

mannual in question is a guildline (i.e. a calculation standard) for the amount

of an allowance for bad debts.

結局のところ、公認会計士は財務諸表が件のマニュアルに従っているか否かという観点から財務諸表を監査するのです。

なぜならば、件のマニュアルは、不良債権に対する引当金の金額のためのガイドライン(すなわち、算定基準)だからです。

There are really a lot of regulations and prescriptions on an allowance for bad debts.

貸倒引当金に関しては本当に数多くの規則と条文があるのです。

Some regulations on an allowance for bad debts have a priority over the other related regulations.

貸倒引当金に関しては、他の関連する規則に優先する規則もあるのです。

Concerning an allowance for bad debts, each company has its own regulations to be in compliance with.

貸倒引当金に関しては、会社毎に従うべき規則があるのです。

High-standard accounting standards are for what you call a disclosure (i.e. for what you call a listed company).

高度な会計基準というのはいわゆるディスクロージャーのために(すなわち、上場企業のために)あるのです。

Concerning an allowance for bad debts, which regulations must each company be in compliance with?

貸倒引当金に関し、各会社はどの規則に従わなければならないのか?

,257LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}