2019年11月17日(日)

「本日2019年11月17日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 17th, 2019), 0 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年11月17日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計334日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

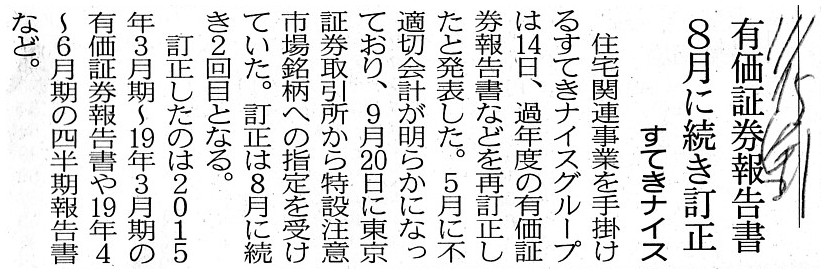

2019年11月15日(金)日本経済新聞

有価証券報告書 8月に続き訂正 すてきナイス

(記事)

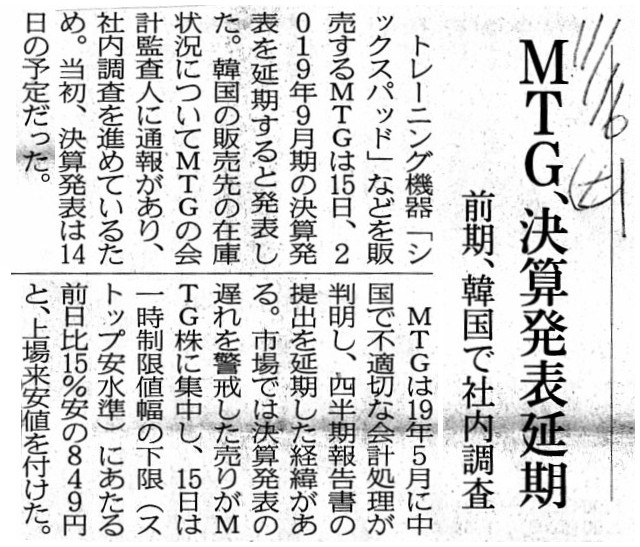

2019年11月16日(土)日本経済新聞

MTG、決算発表延期 前期、韓国で社内調査

(記事)

2019年11月8日

東洋インキSCホールディングス株式会社

2019年12月期第3四半期決算発表の延期に関するお知らせ

ttps://schd.toyoinkgroup.com/ja/news/2019/pdf/19110801.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月13日

東洋インキSCホールディングス株式会社

第182期(2019年12月期)第3四半期報告書の提出期限延長に係る承認申請書提出のお知らせ

ttps://schd.toyoinkgroup.com/ja/news/2019/pdf/19111301.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月14日

東洋インキSCホールディングス株式会社

第182期(2019年12月期)

第3四半期報告書の提出期限延長申請に係る承認のお知らせ

ttps://schd.toyoinkgroup.com/ja/news/2019/pdf/19111401.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月14日

フマキラー株式会社

2020

年3月期第2四半期報告書の提出期限延長に係る承認申請書提出に関するお知らせ

ttps://www.fumakilla.co.jp/corporate/2019/11/2020%E5%B9%B4%EF%BC%93%E6%9C%88%E6%9C%9F%E7%AC%AC%EF%BC%92%E5%9B%9B

%E5%8D%8A%E6%9C%9F%E5%A0%B1%E5%91%8A%E6%9B%B8%E3%81%AE%E6%8F%90%E5%87%BA%E6%9C%9F%E9%99%90%E5%BB%B6%E9%95%B7%E3

%81%AB%E4%BF%82%E3%82%8B%E6%89%BF%E8%AA%8D%E7%94%B3%E8%AB%8B%E6%9B%B8%E6%8F%90%E5%87%BA%E3%81%AB%E9%96%A2%E3%81

%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

2019年11月14日

フマキラー株式会社

2020

年3月期第2四半期報告書の提出期限延長申請に係る承認に関するお知らせ

ttps://www.fumakilla.co.jp/corporate/2019/11/2020%E5%B9%B4%EF%BC%93%E6%9C%88%E6%9C%9F%E7%AC%AC%EF%BC%92%E5%9B%9B

%E5%8D%8A%E6%9C%9F%E5%A0%B1%E5%91%8A%E6%9B%B8%E3%81%AE%E6%8F%90%E5%87%BA%E6%9C%9F%E9%99%90%E5%BB%B6%E9%95%B7%E7

%94%B3%E8%AB%8B%E3%81%AB%E4%BF%82%E3%82%8B%E6%89%BF%E8%AA%8D%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F

%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

決算発表の延期や有価証券報告書の訂正に関する記事を計3本紹介しています。

今までも何回か考えたことのある論点になるのですが、今日は改めて「決算短信」の位置付けについて考えてみました。

記事やプレスリリースを題材にして、自分が気が付いた点について書いていきたいと思います。

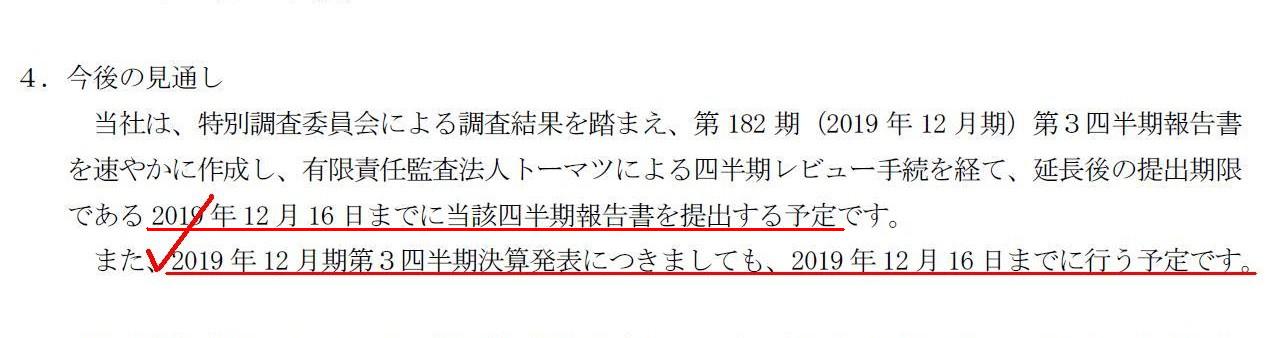

2019年11月14日に東洋インキSCホールディングス株式会社が発表したプレスリリース

「第182期(2019年12月期)

第3四半期報告書の提出期限延長申請に係る承認のお知らせ」には、

次のような少し驚くような記載があります↓。

4. 今後の見通し

(1/1ページ)

東洋インキSCホールディングス株式会社は、2019年12月期第3四半期の決算に関して、

2019年12月16日までに四半期報告書を提出する予定ですが決算短信の開示についても2019年12月16日までに行う予定です、

と今後の見通しについて述べているわけです。

しかし、決算短信の開示を所与のことと考えるならば、「決算短信の開示が先、四半期報告書の提出が後。」

という順番になります。

なぜならば、決算短信は監査を受けることなく開示されますが、四半期報告書は監査を受けた後に提出されるからです。

四半期報告書を決算短信の開示の前に提出することは、財務諸表の作成の流れ(簿記の手続き)から言って不可能なことなのです。

確かに、法令や上場規則上は決算短信の開示と四半期報告書の提出との間に関連性は一切ない(どちらが先でもよい)のですが、

決算短信は財務諸表を作成し次第開示することが求められている一方(決算短信は迅速性が第一に求められているのです)、

四半期報告書は監査を受け終わってから提出することが求められているという決定的な相違点を鑑みれば、

必ず「決算短信の開示が先、四半期報告書の提出が後。」という順番になるのです。

たとえが適切かどうかは分かりませんが、例えば、

「四半期報告書の提出期限延長に係る承認申請書提出の前に四半期報告書の提出期限延長申請に係る承認を得ることができた。」

としたら明らかにおかしいと分かるでしょう。

当然のことながら、承認申請書提出の後に当局から提出期限延長申請に係る承認を得る、という流れになるわけです。

決算短信と四半期報告書の順番も考え方は同じです。

物事の順序を考えれば、決算短信に記載される財務諸表を監査した後に四半期報告書を提出するのです。

(決算短信等)第404条

上場会社は、事業年度若しくは四半期累計期間又は連結会計年度若しくは四半期連結累計期間に係る決算の内容が定まった場合は、

直ちにその内容を開示しなければならない。

決算短信の開示は「任意開示」という言い方が一般にされていますが、それはあくまで金融商品取引法の規定に基づく

法定開示と対比させた場合の表現方法に過ぎないのであって、有価証券上場規程上は決算短信の開示はやはり「義務」である

(上場企業が必ずしなければならないこと)と私は思います(条文からもそのように解釈しなければならないと私は思います)。

では上場企業は一体いつまでに決算短信を開示しなければならないのかと言いますと、その点については規定はないわけです。

開示期限に関する規定がないからといって決算短信を開示しなくてよいというわけでは全くないわけですが、

期限に関する規定がないのもまた事実であるわけです。

この点について考えますと、結局のところ、「財務諸表が社内で作成され次第決算短信を開示しなければならない。」

という解釈をしなければならないと私は考えます。

この解釈に基づきますと、例えばある上場企業が上場企業が決算短信を開示することなく有価証券報告書を提出した場合は、

決算の内容が定まっているにも関わらずその内容をまだ開示していないことになりますので、

その上場企業は有価証券上場規程の第404条に直接的に・明確に違反をしている、という考え方になると私は考えます。

決算短信を開示しなくても金融商品取引法上は何ら問題ないのですが、やはり有価証券上場規程には違反している、

という解釈をしなければならないと私は考えます。

決算短信を開示しなくても、上場契約違約金が課せられたり上場廃止になるということはないのだろうとは思うのですが、

たとえ罰則はなくても決算短信の開示はやはり有価証券上場規程上の義務だという解釈をしなければならないと私は考えます。

IR情報(フマキラー株式会社)

ttps://www.fumakilla.co.jp/ir/

「キャプチャー」

>決算公告

会社法の条文を見ておきましょう↓。

(計算書類の公告)

第四百四十条 株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、

貸借対照表(大会社にあっては、貸借対照表及び損益計算書)を公告しなければならない。

2 前項の規定にかかわらず、その公告方法が第九百三十九条第一項第一号又は第二号に掲げる方法である株式会社は、

前項に規定する貸借対照表の要旨を公告することで足りる。

3 前項の株式会社は、法務省令で定めるところにより、定時株主総会の終結後遅滞なく、第一項に規定する貸借対照表の

内容である情報を、定時株主総会の終結の日後五年を経過する日までの間、継続して電磁的方法により不特定多数の者が

提供を受けることができる状態に置く措置をとることができる。この場合においては、前二項の規定は、適用しない。

4 金融商品取引法第二十四条第一項の規定により有価証券報告書を内閣総理大臣に提出しなければならない株式会社については、

前三項の規定は、適用しない。

決算短信と四半期報告書の関係について先ほどは考察を行ったわけです(そして両者は条文上は全く関係がない、と)が、

決算公告と有価証券報告書の関係についても考察を行いますと、両者は条文の上でも明文の関係があるということになります。

会社法と金融商品取引法は趣旨・目的がお互いに完全に異なる法律なのですが、会社法は金融商品取引法を参照しています。

他の言い方をしますと、会社法は金融商品取引法に依存をしている、ということになります。

ただ、会社法としては、依存するに足る十分な書類が既に公衆縦覧に供されている、と考えているわけです。

ところで、コメントを書いていて思い出したのですが、商法上株式会社が計算書類を公告しなければならなくなったのは、

1988年の商法改正からであった、という話を以前聞いたように思います。

逆から言えば、1987年以前は株式会社が計算書類を公告するという考え方は商法上はなかった、ということになると思います。

いわゆる開示(ディスクロージャー)というのは、あくまで投資家の投資判断のためにあるのです。

逆から言えば、誰も投資判断を行わないのであれば会社が情報の開示(ディスクロージャー)を行う必要は全くないのです。

公益財団法人 財務会計基準機構

ttps://www.asb.or.jp/jp/

会員制度について(公益財団法人

財務会計基準機構)

ttps://www.asb.or.jp/jp/fasf-asbj/institution.html

会員マーク(公益財団法人

財務会計基準機構)

ttps://www.asb.or.jp/jp/fasf-asbj/institution/member_mark.html

公益財団法人

財務会計基準機構としては、会計基準は資本市場の重要なインフラなので、財団法人の活動を市場関係者全員で

支えていくために財団法人に加入していただきたいと思っているとのことです。

公益財団法人

財務会計基準機構は「会員マーク」を制定し、「会員マーク」を決算短信等開示資料へ貼り付けることを

推奨しているようです。

それで、ほとんどの上場企業が開示をしているプレスリリース(適時開示情報)には

公益財団法人

財務会計基準機構の「会員マーク」が付いているわけです。

なぜ公益財団法人

財務会計基準機構の「会員マーク」について言及しているのかと言えば、

発行者が提出している有価証券報告書や四半期報告書にはこの「会員マーク」が全く付いていないからです。

全国の証券取引所は公益財団法人

財務会計基準機構への加入や「会員マーク」の決算短信等開示資料へ貼り付けを推奨している

のですが、金融庁は特に公益財団法人

財務会計基準機構に関しては推奨のようなことは一切行っていないようです。

最近では、「企業内容等の開示に関する内閣府令」について、次のような改正が行われました↓。

平成31年1月31日

金融庁

「企業内容等の開示に関する内閣府令」の改正案に対するパブリックコメントの結果等について

ttps://www.fsa.go.jp/news/30/sonota/20190131.html

「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」の条文を検索してみたのですが、

驚いたことに「財務会計」の文字すらヒットしません。

ただ、有価証券報告書や四半期報告書には公益財団法人

財務会計基準機構(の中の「企業会計基準委員会」)で策定された

会計基準に従って作成した財務諸表を記載せねばならない(そのことは証券制度上の大前提である)わけです。

金融庁が公益財団法人

財務会計基準機構のことをどのように考えているのかはよく分からないなと思いました。

東洋インキSCホールディングス株式会社やフマキラー株式会社が開示しているプレスリリースを見ても分かるのですが、

現在では上場企業は有価証券報告書や四半期報告書の提出ではなく「決算短信の開示」のことを「決算発表」と呼んでいます。

しかし、以前も書きましたが、決算短信は監査を受けていないという点において「業績予想」の域を出ない開示情報に過ぎません。

また、決算短信に記載される財務諸表はどの会計基準に準拠しているのかも明らかではないように思えます。

決算短信に添付する財務諸表は財務諸表等規則(正式には財務諸表等の用語、様式及び作成方法に関する規則)に準拠して作成される、

との指摘もあるのですが、少なくとも東京証券取引所の有価証券上場規程を読む限り、明文の規定はないようです。

理屈では、監査実施の有無の論点とは全く無関係に、決算短信に記載される財務諸表と有価証券報告書や四半期報告書に記載される

財務諸表とが完全に異なっているとしても、証券制度上は全く問題がない、ということになるように思います。

決算短信の証券制度上の位置付けは制度導入からちょうど20年が経った今なお不明である、と言わねばならないと私は思います。

理論的には、有価証券上場規程上の「決算短信」を開示して初めて会社は有価証券報告書や四半期報告書を提出するのです。

理論的には、有価証券上場規程上の「決算短信」は常に金融商品取引法上の有価証券報告書や四半期報告書に先行します。

確かに、金融商品取引法は有価証券報告書や四半期報告書の提出に「決算短信」の開示を求めてはいないのですが、

証券制度上のそれぞれの定義を鑑みれば上記の結論に辿り着くのです。

In theory, an "Earnings Report" (Kessan Tanshin) (Summary) on the Securities

Listing Regulations

must be disclosed as soon as financial statements are

prepared inside a company.

So, in theory, an Annual Securities Report and a

Quarterly Securities Report will absolutely be submitted

several days or

several weeks after an "Earnings Report" (Kessan Tanshin) (Summary)

on the

Securities Listing Regulations of the concerned period is disclosed.

理論的には、有価証券上場規程上の「決算短信」は、財務諸表が社内で作成され次第開示しなければなりません。

ですので、理論的には、有価証券報告書や四半期報告書というのは必ず、

当該期間の有価証券上場規程上の「決算短信」が開示された数日後から数週間後になってから提出されることになるのです。

Not only in theory but also in practice, both an accuracy and a trueness of

financial statements

are virtually determined not by way of an accounting

auditor but only inside a company.

理論上も実務上も、財務諸表の正確性や真実性というのは、会計監査人を経由することによってではなく社内のみで

大半が決まってしまうのです。

Concerning a prescription of the Article 440 of the Companies

Act,

a detailedness of an Annual Securities Report has had a "Public

Notice of Financial Statements" become redundant.

会社法第440条の規定に関して言いますと、有価証券報告書が詳細であるため「計算書類の公告」が不要となっているのです。

{kind=link}

{kind=link}

{kind=link}