2019年11月11日(月)

「本日2019年11月11日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 11th, 2019), 771 legal disclosure documents have been submitted to EDINET in total.

本日(すなわち、2019年11月11日)、EDINETに提出された法定開示書類は合計771冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計328日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

2019年11月7日(木)日本経済新聞

地銀改革、社外取活用 柱に 金融庁、手引き作成へ 頭取に統治強化迫る

(記事)

2019年10月25日(金)日本経済新聞

地銀にコスト減加速迫る 日銀試算「10年で1割減」提示 手数料事業で1割増益

ローン担保証券残高2.5倍 国内大手金融、3年で 価格下落リスクも

(記事)

2019年10月2日(水)日本経済新聞

地銀再編「様子見」7割超 将来の経営戦略作り

道半ば 各地「中核銀」は前向き 103行調査

(記事)

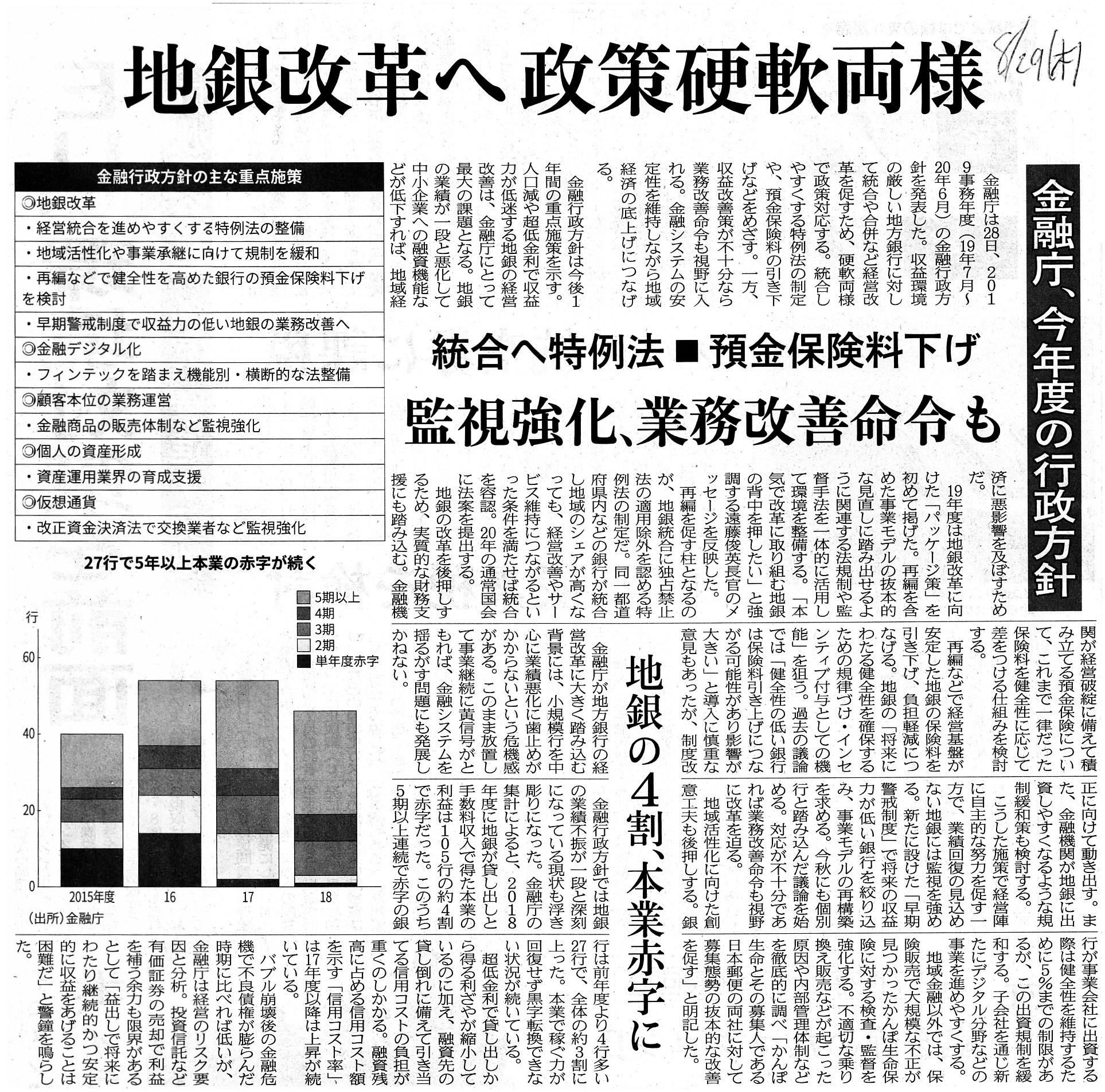

2019年8月29日(木)日本経済新聞

地銀改革へ

政策硬軟両様 金融庁、今年度の行政方針 統合へ特例法■預金保険料下げ 監視強化、業務改善命令も

地銀の4割、本業赤字に

(記事)

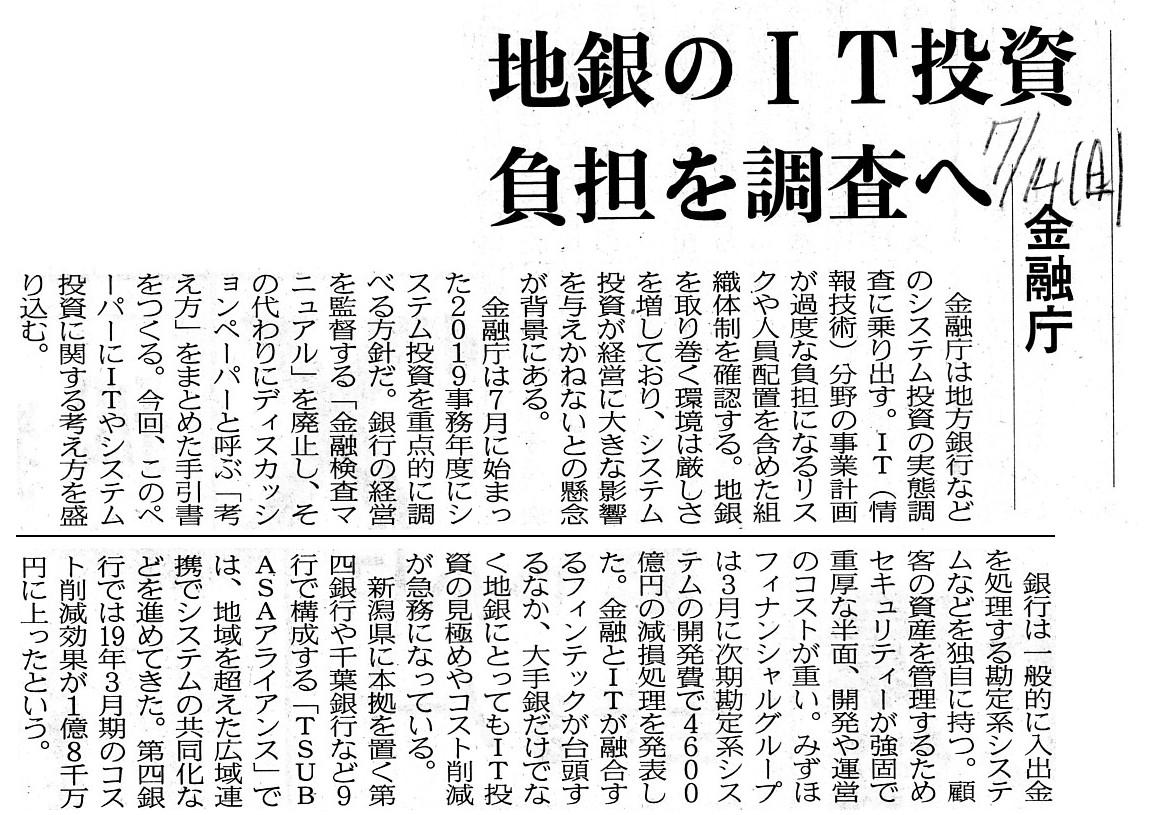

2019年7月14日(日)日本経済新聞

地銀のIT投資負担を調査 金融庁

(記事)

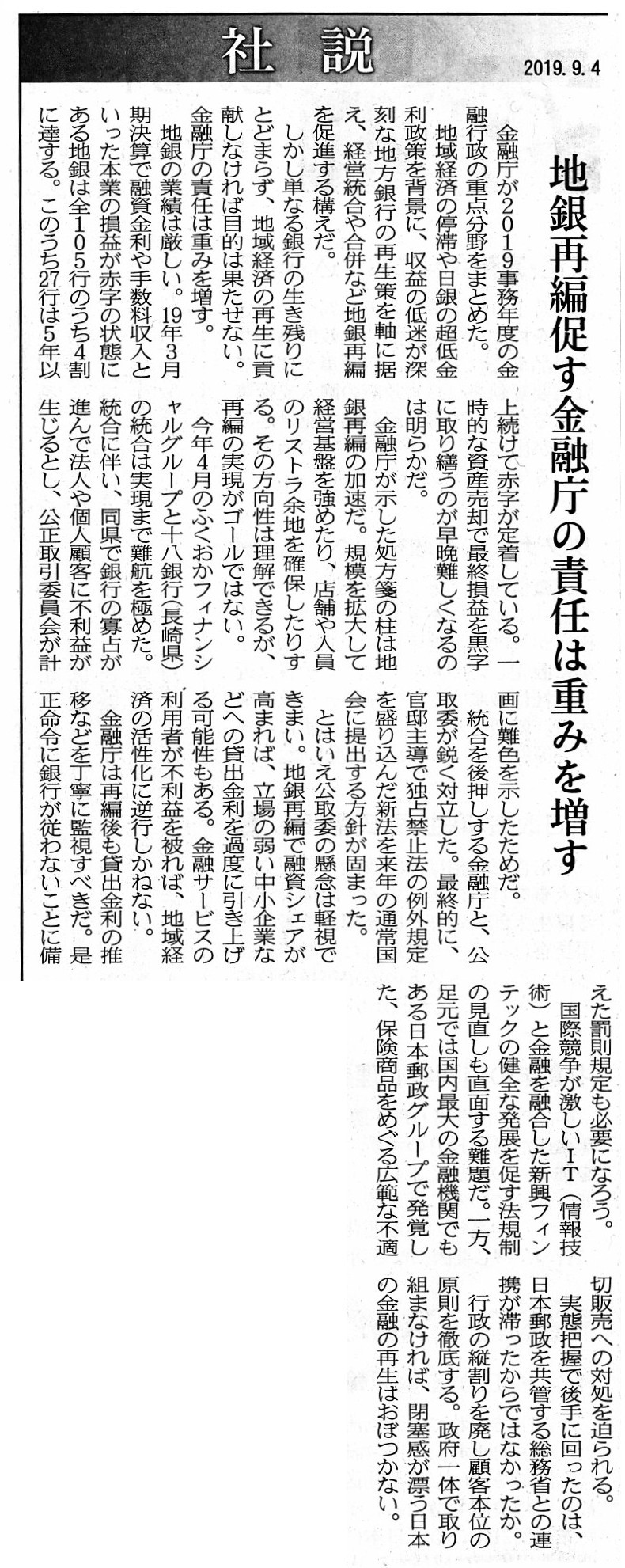

2019年9月4日(水)日本経済新聞 社説

地銀再編促す金融庁の責任は重み増す

(記事)

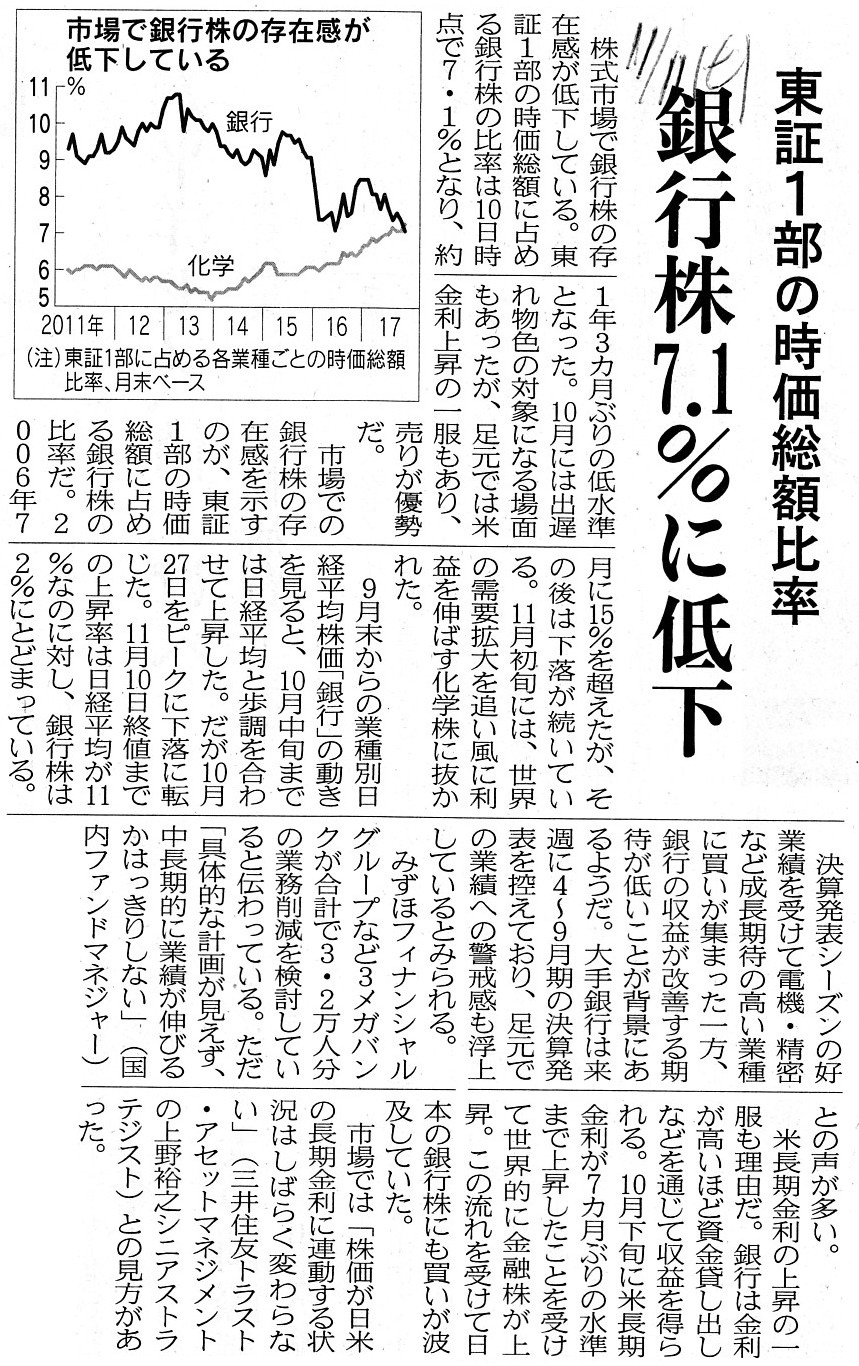

2017年11月11日(土)日本経済新聞

東証1部の時価総額比率 銀行株7.1%に低下

(記事)

2017年12月1日(金)日本経済新聞

中小再生 ファンドが融資 野村など参加、300億円で 貸せぬ銀行に代わり資金

(記事)

2019年10月20日(日)日本経済新聞

国債市場にESGの波 新指数や環境債続々 「気候変動」で投資選別

(記事)

2019年10月26日(土)日本経済新聞

株式公開

資金回収の場に ファンドなど大株主 企業4割、売却が調達上回る 市場の意義問われる

(記事)

【コメント】

地方銀行に関する記事を計6本、広い意味での金融市場に関連する記事を計5本紹介していますが、

昨日のコメントの追記のような位置付けになりますが、それぞれの記事を題材にして一言ずつコメントを書きたいと思います。

昨日のコメントでは様々な社債を題材にして「企業への負債の提供者」という観点から社債や社債の上場について考察を行った

わけなのですが、この社会で最も典型的な「企業への負債の提供者」と言えば、銀行ということになろうかと思います。

日本経済新聞には月に1本以上は地方銀行を取り巻く経営環境に関する記事が載っているのですが、

日本全体で見れば(企業数で言えば)、企業へ貸し出しを行っているのはメガバンクではなく全国各地にある地方金融機関である、

という言い方ができるのではないかと思います(メガバンクの貸出地域は東京23区(と大阪府・兵庫県)内が中心という印象です)。

金融庁としては、再編も含めた金融機関の経営改革という文脈においては、地方の金融機関に対する監督や指導が

今後の第一の行政上の課題(金融行政の重点分野)であると考えているのだと私は思います。

次に、昨日のコメントでは、政府は現在「50年国債」の発行を検討しているという記事を紹介したのですが、

約2年半前の記事になりますが紹介している2017年4月25日(火)付けの日本経済新聞の記事は、

都道府県と政令指定都市が発行している地方債(市場公募地方債という言い方をするようです)についての記事です。

興味深いのは、発行日から償還期日までの期間が「10年超」の地方債のことを「超長期債」と表現されている点です。

企業会計上は(貸借対照表上は)決算日から決済日までの期間が「1年以内」か「1年超」かで短期か長期かが分かれるのですが、

文脈によりますが(明確な定義はないのですが)、国債や社債の場合は、概ね3年以内が短期、概ね3年以上10年以内が中期、

10年超30年以下が長期、30年超が超長期、というような分類がなされるかと思います。

しかし、地方債は「10年超」で「超長期」に分類されるようです。

一般に地方債は国債よりも利率が高い(すなわち、地方債の方が国債よりもリスクが高いと投資家から判断されている)のですが、

その理由は煎じ詰めれば「真の意味で確たる税収があるのは国家だけである。」という税制度になっているからなのでしょう。

「地方自治体は地方交付税・交付金を国家から受け取っている時点で、償還能力(償還の財源)に疑問符が付く。」、

というふうに投資家からは見えるのでしょう。

国家は100年の計かもしれませんが、地方自治体は10年の計なのでしょう(地方自治体の10年後を人が見通すのは難しい、と)。

もちろん、地方自治体の税収が脆弱なのは純粋に税制度が原因ですので、地方自治体が悪いわけでは全くありませんが。

次に、ちょうど2年前の記事になりますが、2017年11月11日(土)付けの日本経済新聞の記事についてです。

非常に大まかに言えば東証1部の時価総額に占める銀行株の比率が年々低下傾向にある、という指摘がなされているのですが、

このような傾向になること自体はむしろ自然なことではないだろうかと記事を読んで私は思いました。

なぜならば、東証1部の上場企業数は毎年増加しているからです(つまり、時価総額(統計上の分母)が毎年増加しているわけです)。

銀行株の株価(すなわち分子)の上昇・下落以上に、東証1部の時価総額(すなわち分母)の変動が影響として大きいと思います。

近年では、銀行が新たに株式市場に上場するということ自体がまれであるわけです(つまり、通常分子は増加しない)。

2000年から2007年頃までの間ほどの急増ではないものの、現在でも東証1部の上場企業数は毎年増加しているのです。

また、東京証券取引所と大阪証券取引所との合併の影響を鑑みれば(合併と同時に分母のみが一定度増加しているはずです)、

統計上は合併の前後で「銀行株の比率」が不連続になるはずです(つまり、「銀行株の比率」が突如一定度下落するはずです)。

この手の統計を取りたいのならば、上場企業数・上場銘柄は一定でなければならないのです。

What kind of assets can a bank own in theory?

理論的には、銀行はどのような種類の資産を保有できるのですか?

次に、約2年前の記事になるのですが、紹介している2017年12月1日(金)付けの日本経済新聞の記事についてです。

投資家から集めたお金をローンの形で貸し出す投資ファンドのことを「プライベートデット」と表現されています。

昨日は「プライベートエクイティ」についてコメントを書きましたが、記事の投資ファンドが提供するのは資本ではなく

負債ですので、「プライベートデット」と呼ぶのでしょう(「融資ファンド」とも呼ばれているようです)。

法律上の話をすれば、債券は上場させることができますが貸付金それ自体は上場させることはできません。

昨日も書いたことですが、「プライベートデット」はお金を返済期日まで貸し付けることを前提に(すなわち、貸付金を

他の誰かに譲渡することは全く考えずに)企業に融資をする資金計画や見通しや覚悟が必要になるなと思いました。

次に、紹介している2019年10月20日(日)付けの日本経済新聞の記事についてなのですが、

昨日は環境債(グリーン・ボンド)の償還可能性について次のように書きました。

Whether a company issues a straight corporate bond or what you call a "green

bond,"

an solvency of the company is all the

same.

(会社が普通社債を発行しようがいわゆる「グリーンボンド」を発行しようが、その会社の支払能力は全く同じなのです。)

これは、「環境債(グリーン・ボンド)を引き受ける投資家は、調達資金を環境関連事業に投じるということであるならば

たとえ利率が低くても引き受ける。」というような意味合いで書きました。

つまり、「環境債(グリーン・ボンド)を引き受ける投資家は債務不履行が起こってもよいと考えて引き受ける。」

という意味では全くありません。

どちらかと言うと、「どんな場合であれ、社債が償還されることは社債引き受けの前提だ。」、と言っていいわけです。

環境債(グリーン・ボンド)だESGだ何たら指数だと最近何かと話題になっている(あたかも有望な投資銘柄であるかのように

世間では言われている)わけですが、環境債(グリーン・ボンド)だと必ず償還されるというわけでは決してないわけです。

むしろ、資金を調達する企業の立場から見れば、「他の事業に投資をすれば十分なキャッシュを獲得できるのだが、

環境関連事業に投資をする場合はより少ないキャッシュしか獲得できない。」ということが経営上あり得ます。

つまり、環境債(グリーン・ボンド)を用いた資金調達では、調達資金の使途が限定されている分、

投資分野も制約を受けることになりますから、キャッシュ獲得の手段も自ずと限定される、ということになるわけです。

他の分野の事業への投資と比較すると、環境関連事業への投資では十分なキャッシュを獲得できない可能性も高まりますので、

会社が普通社債を発行する場合と比較すると、いわゆる環境債(グリーン・ボンド)を発行する場合は、

その会社の支払能力はむしろ低下してしまう、ということは現実にあり得るのです。

次に、紹介している2019年10月26日(土)付けの日本経済新聞の記事についてなのですが、記事の文脈・趣旨とは正反対に、

1999年10月以前の伝統的な証券制度では「株式公開は創業者が会社に投じた資金を回収する場であった。」であったわけです。

1999年10月以前の伝統的な証券制度では、逆に企業が公募増資を行うといった資金調達をするということが一切なかったのです。

記事には、株式公開の意義について、「資金調達という本来の目的」と書かれていますが、

元来的には株式公開の本来の目的は資金調達では全くなかったのです。

ただ、現行の証券制度では、「株式公開の目的は資金調達である。」という側面もあると言えるでしょう。

現実には、上場後にさらに成長するという企業もあるわけです。

「上場したからこそ、上場前よりも多くの資金を調達できるようになった。」、という企業はいくらでも存在するわけです。

また、「企業の将来の成長可能性を根拠に資金調達に応じる。」という投資家が市場にいても、何らおかしくはないわけです。

従来の証券制度とは正反対に、現行の証券制度では「株式公開の目的は資金調達である。」と言うべきなのかもしれません。

ただ、投資ファンドの立場からすると、やはり「株式公開は投資ファンドが投じた資金を回収する場である。」となります。

一般的に言えば、投じた先が株式であれ社債であれ、投資ファンドにとっては「資金を投じて取得した有価証券を

上場させることが、資金回収の第一の手段である。」という言い方にファンド業の運営上はなるのです。

,771LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}