2019年11月10日(日)

「本日2019年11月10日(日)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 10th, 2019), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年11月10日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計327日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

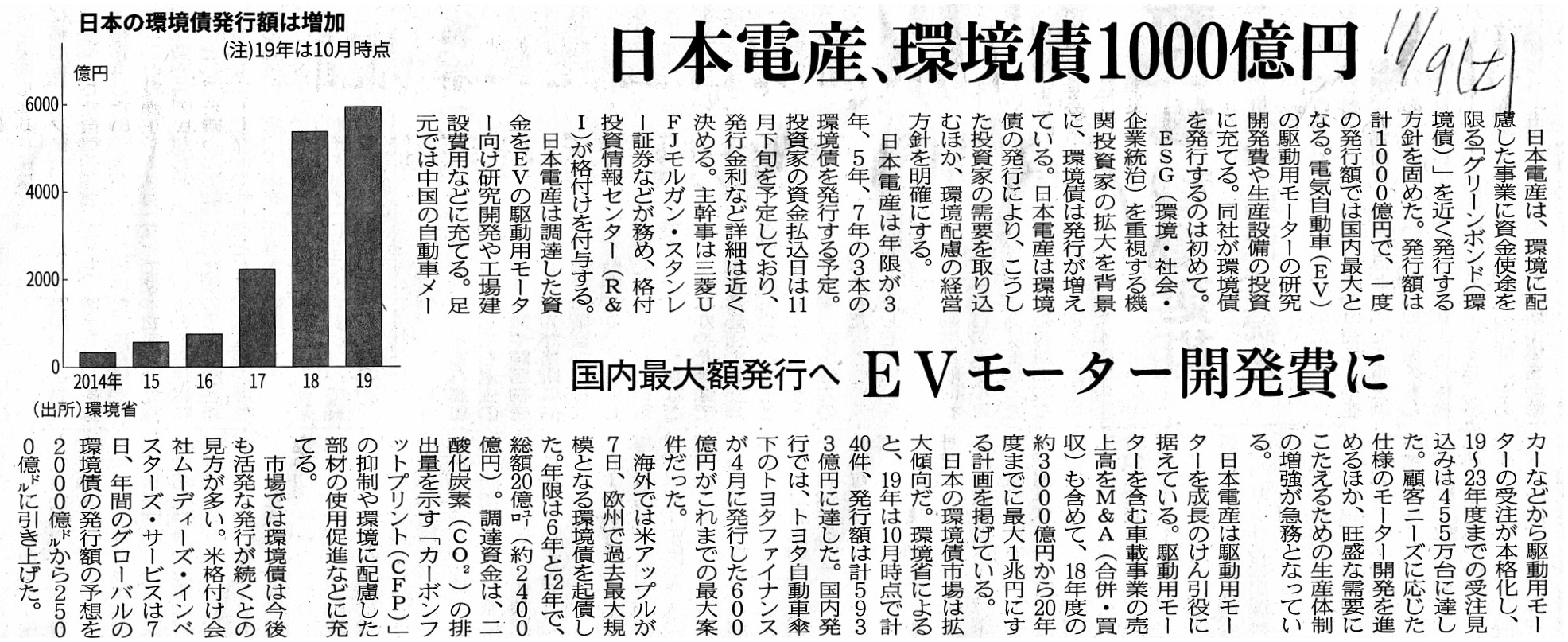

2019年11月9日(土)日本経済新聞

日本電産、環境債1000億円 国内最大額発行へ EVモーター開発費に

(記事)

2019年11月9日(土)日本経済新聞

イオンがハイブリッド債 数百億円規模

(記事)

2019年11月7日(木)日本経済新聞

「日本、割安な投資先多く」 米カーライルCEOに聞く

(記事)

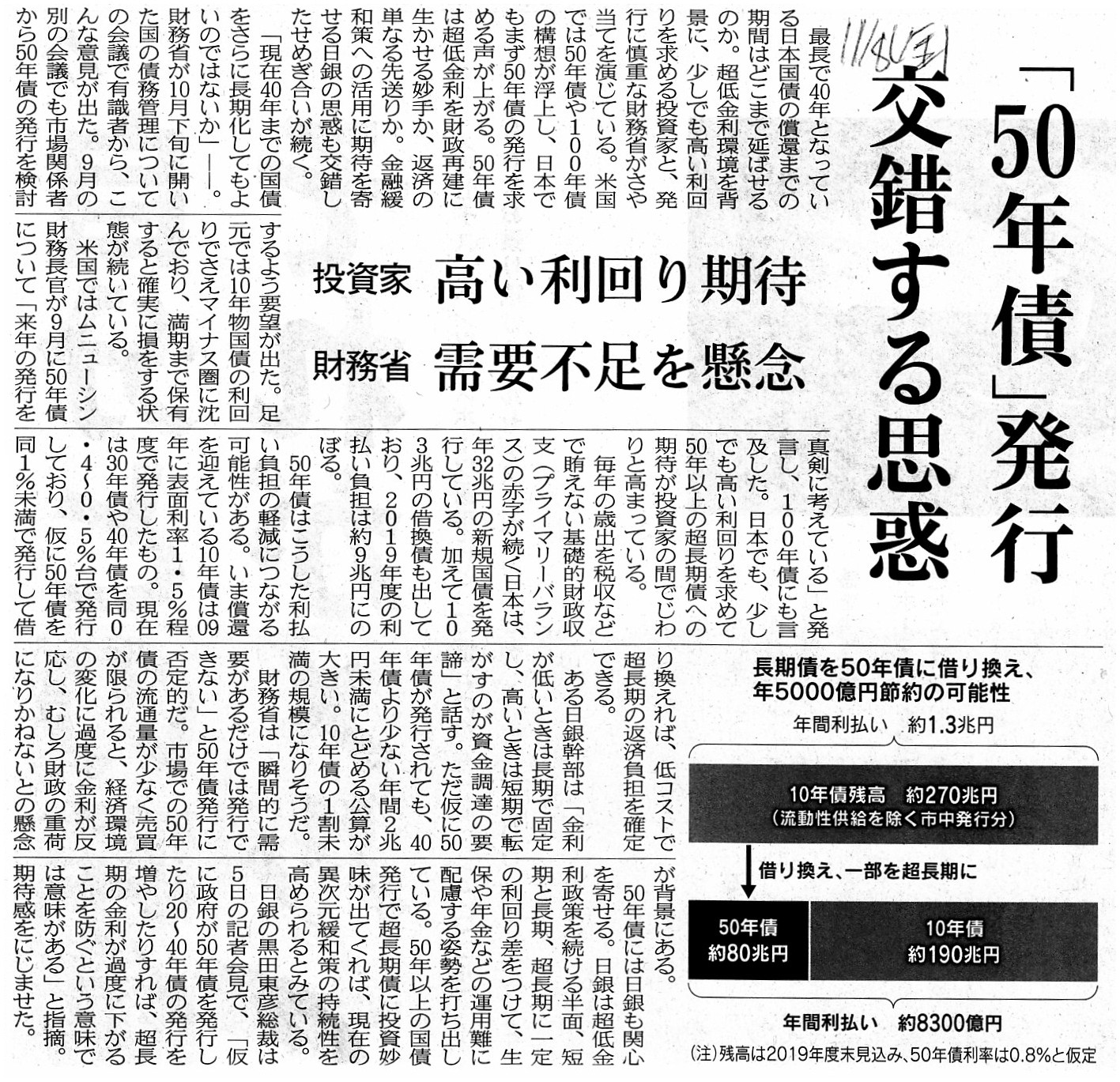

2019年11月8日(金)日本経済新聞

「50年債」発行 交錯する思惑 投資家 高い利回り期待 財務省 需要不足を懸念

(記事)

2019年11月9日(土)日本経済新聞

50年国債は「検討課題」 麻生氏

(記事)

日本電産株式会社が前回(2019年7月19日に)社債を発行した時に提出された発行登録追補書類↓

R1.07.12 10:06

日本電産株式会社

発行登録追補書類(株券、社債券等)

(EDIENT上と同じPDFファイル)

2019年11月8日

イオン株式会社

公募ハイブリッド社債(公募劣後特約付社債)の発行に関するお知らせ

ttps://ssl4.eir-parts.net/doc/8267/tdnet/1767064/00.pdf

(ウェブサイト上と同じPDFファイル)

R1.11.08 15:00

イオン株式会社

訂正発行登録書

(EDIENT上と同じPDFファイル)

環境債(かんきょうさい)

太陽光発電など再生可能エネルギーの導入による温暖化対策事業、廃棄物や水資源の管理、生物多様性保全など

環境対策事業に調達資金の用途を限定して発行される債券。グリーンボンドとも呼ばれる。

世界銀行が温暖化対策支援プロジェクトの資金調達などを目的として2008年に初めて発行した。

(野村證券 証券用語解説集)

ttps://www.nomura.co.jp/terms/japan/ka/A02899.html

会社が普通社債を発行しようがいわゆる「グリーンボンド」を発行しようが、その会社の支払能力は全く同じなのです。

The fact that a company submits a "Shelf Registration Statement" (or a

"Securities Registration Statement") means

that it is planning to issue

securities not on a negotiation basis but by way of a "public offering" in the

future.

To put it from the opposite side, if a company is planning to issue

securities through a third-party allocation,

it doesn't have to submit a

"Shelf Registration Statement" nor a "Securities Registration Statement"

at all.

会社が「発行登録書」(もしくは「有価証券届出書」)を提出したというのは、

その後その会社は相対取引によってではなく「募集」を通じて有価証券を発行する計画である、という意味なのです。

逆から言えば、会社が第三者割当によって有価証券を発行することを計画している場合は、

会社は「発行登録書」も「有価証券届出書」も提出する必要は全くないのです。

"Then, how about a listing of a corporate bond in question?"

それなら、その社債を上場させるというのはどうでしょうか?

Even if a company issues a long-term corporate bond,

a listing of the bond

can shorten a duration of the bond from a standpoint of a provider of a

debt.

To generalize about the discussion,

a listing of a bond facilitates

the fact that a provider of a debt subscribes the bond.

たとえ会社が長期社債を発行する場合であっても、

その社債を上場させることによって負債提供者の立場から見た社債のデュレーションを短くすることができるのです。

話を一般化して言えば、債券を上場させると負債提供者は債券を引き受けやすくなるのです。

To put it abstractly, a listing of a bond can be a buffer for a

provider of a debt.

抽象的に言えば、債券の上場が負債提供者にとっての緩衝材になり得るのです。

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}