2019年11月6日(水)

「本日2019年11月6日(水)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 6th, 2019), 325 legal disclosure documents

have been submitted to EDINET in total.

本日(すなわち、2019年11月6日)、EDINETに提出された法定開示書類は合計325冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計323日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

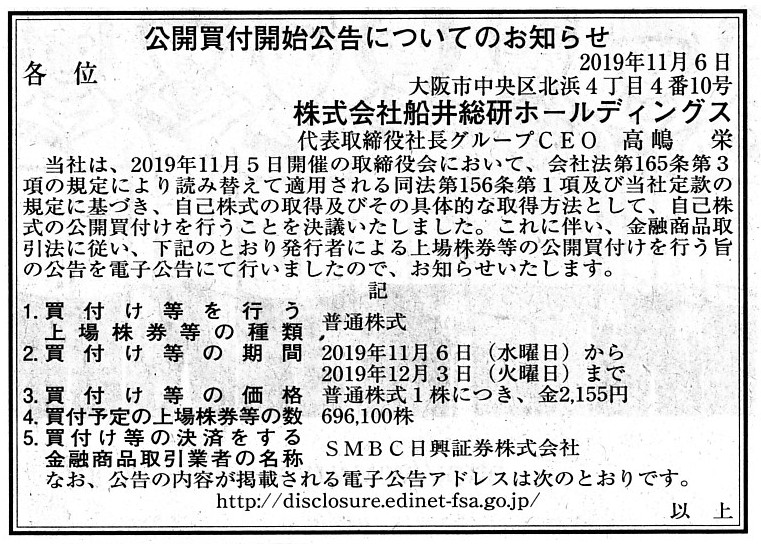

2019年11月6日(水)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社船井総研ホールディングス

(記事)

2019年11月5日

株式会社船井総研ホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://ssl4.eir-parts.net/doc/9757/tdnet/1764127/00.pdf

(ウェブサイト上と同じPDFファイル)

R1.11.06 14:13

株式会社船井総研ホールディングス

公開買付届出書 対象: 株式会社船井総研ホールディングス

(EDINET上と同じPDFファイル)

R1.11.06

株式会社船井総研ホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

IRニュース(株式会社船井総研ホールディングス)

ttps://hd.funaisoken.co.jp/ir/ir_news.html

「キャプチャー画像」

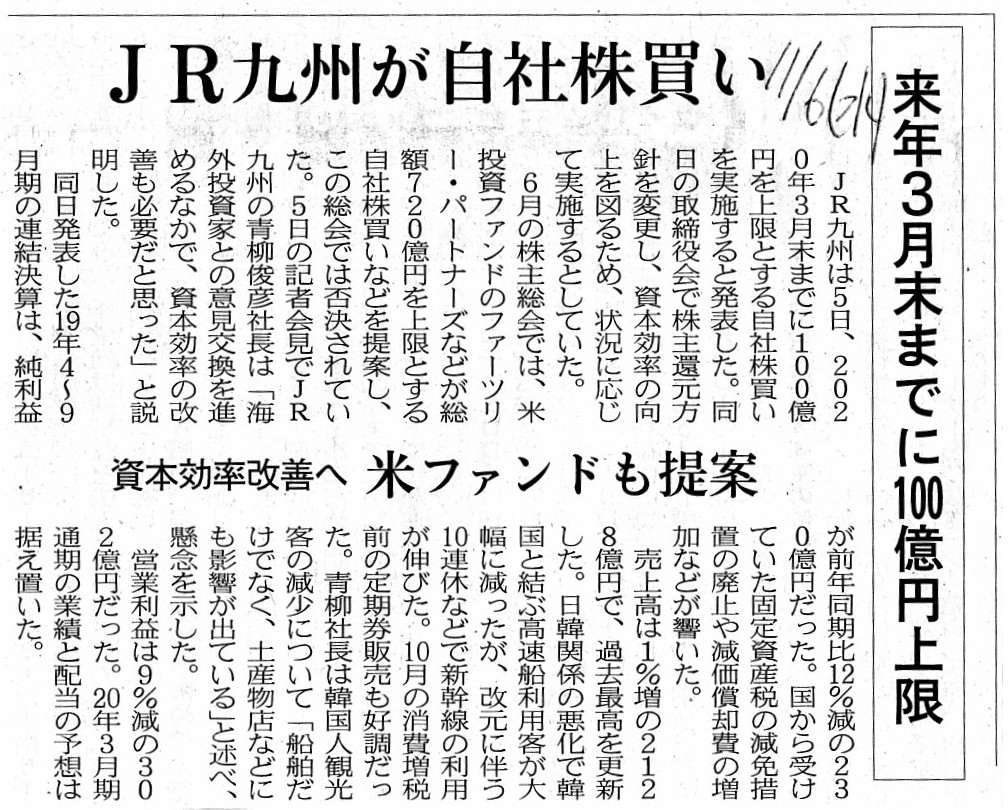

2019年11月6日(水)日本経済新聞

JR九州が自社株買い 来年3月末までに100億円上限 資本効率改善へ 米ファンドも提案

(記事)

2019年11月5日

九州旅客鉄道株式会社

2019年度

第2四半期(4月〜9月累計)決算について

ttps://www.jrkyushu.co.jp/common/inc/news/newtopics/__icsFiles/afieldfile/2019/11/06/191105_001.2.pdf

(ウェブサイト上と同じPDFファイル)

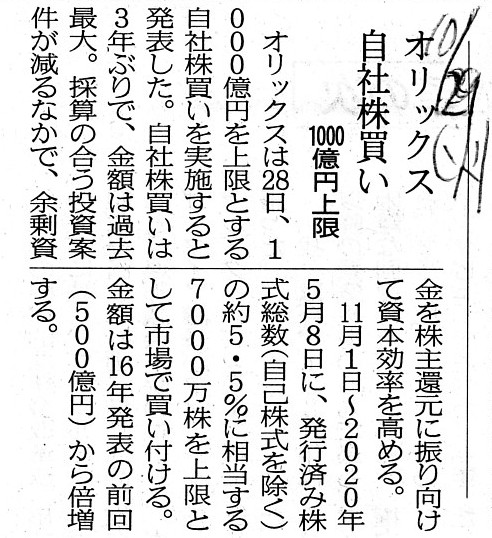

2019年10月29日(火)日本経済新聞

オリックス 自社株買い 1000億円上限

(記事)

2019年10月28日

オリックス株式会社

自己株式取得に係る事項の決定および自己株式消却に係る事項の決定に関するお知らせ

ttps://www.orix.co.jp/grp/company/newsroom/newsrelease/pdf/191028_ORIXJ2.pdf

(ウェブサイト上と同じPDFファイル)

In theory, concerning a tender offer made by an issuer itself,

a

tender offerer can extend a period of the purchase, whereas it can not heighten

a price of the purchase.

The reason for it is that a price of a repurchase of

its share is determined uniquely in theory

or that a price of a repurchase of

its share which maximizes an intrisic value of its share is the only one in

theory.

This theoretical conclusion is also naturally applied to a repurchase

of a share inside the market.

That is to say, in theory, a company must

repurchase its share inside the market only at one specific price.

理論的には、発行者自身による公開買付に関しては、

公開買付者は、買付期間を延長することはできますが、買付価格を引き上げることはできないのです。

その理由は、自社株式の買い戻し価格は理論上は一意に決まるからです、すなわち、

自社株式の本源的価値を最大化する自社株式の買い戻し価格は理論上はただ1つだからです。

この理論上の結論は、市場内における株式の買い戻しにも当然に当てはまります。

すなわち、理論上は、会社は特定のある1つの価格のみで市場内で株式を買い戻さねばならないのです。

Generally speaking, a publication of a M&A or a tender offer or a

repurchase of a share should be made

on the same date not as a date of a

disclosure of an "Earnings Report"

but as a date of a submission of an Annual

Securities Report or a Quarterly Securities Report.

全般的なことを言えば、M&Aや公開買付や自社株買いの公表は、「決算短信」の開示日と同じ日ではなく、

有価証券報告書や四半期報告書の提出日と同じ日に行うべきなのです。

,325LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}

{kind=link}