2019年11月1日(金)

「本日2019年11月1日(金)にEDINETに提出された全ての法定開示書類」

Today (i.e. November 1st, 2019), 314 legal disclosure documents have

been submitted to EDINET in total.

本日(すなわち、2019年11月1日)、EDINETに提出された法定開示書類は合計314冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計318日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

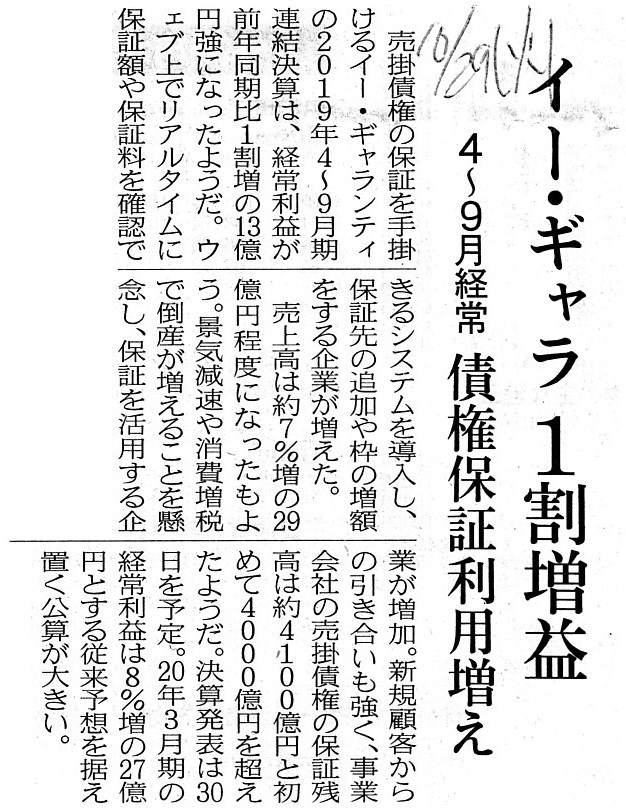

2019年10月29日(火)日本経済新聞

イー・ギャラ 1割増益 4〜9月経常 債権保証利用増え

(記事)

2019年10月29日

イー・ギャランティ株式会社

当社の業績に関する一部報道について

ttp://www.eguarantee.co.jp/wp-content/uploads/2019/10/prs20191029.pdf

(ウェブサイト上と同じPDfファイル)

2019年10月30日

イー・ギャランティ株式会社

2020年3月期第2四半期決算短信

ttp://www.eguarantee.co.jp/wp-content/uploads/2019/10/prs20191030.pdf

(ウェブサイト上と同じPDfファイル)

サービス(イー・ギャランティ株式会社)

ttp://www.eguarantee.co.jp/service/

「キャプチャー画像」

>本当に必要なリスクコントロールを実現

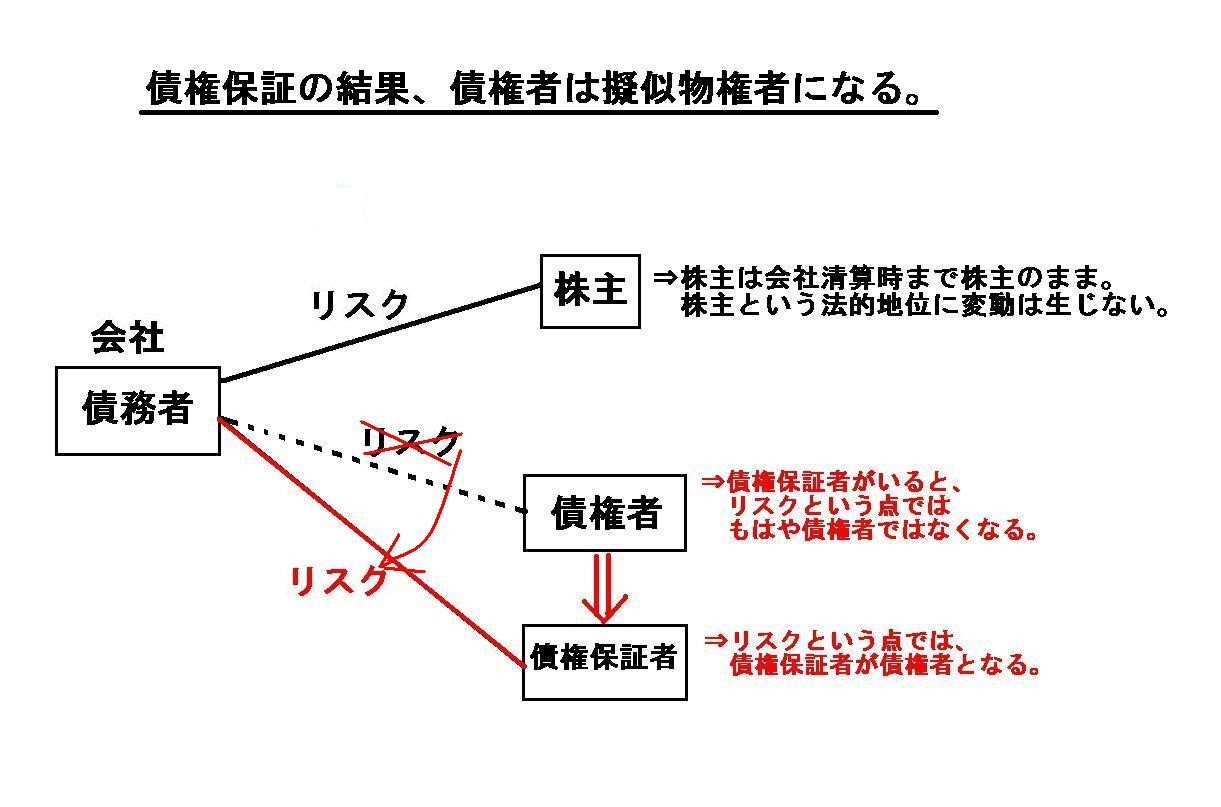

"A guarantor of a receivable converts a creditor into a holder of a para-real

right in practice."

(債権保証者は債権者を実務上擬似物権者に変えるのです。)

債権の保証が行われた後は、債権者は擬似物権者(リスクは一切なく約束した弁済を確実に受けられる人)になるのです。

「擬似物権者」という言葉は私の造語なのですが、債権保証が行われた結果、

債権者にとってはもはや「債務者が取引の相手方ではない」(人が相手ではない)、というような意味合いを込めました。

擬似とは言え物権者ですから、債権の保証が行われた後は、自分の権利に関し債権者は債務者(のリスク)に左右されないのです。

債権の保証を行った後は、債権保証者が債務者(のリスク)に左右されることになりますので、

概念的には(リスクという点では)、債権保証者が新たに債権者になる、という言い方ができると思いました。

On the principle of law, a guarantor knows a debtor worse than a

creditor.

法理的には、保証人は債権者よりも債務者のことを知らないのです。

eGuarantee, Inc. is the third truster.

イー・ギャランティ株式会社は三番目に信頼する人なのです。

A risk from a standpoint of one creditor can sometimes be

changed,

whereas a fundamental risk (i.e. an insolvency) itself of a debtor

can never be changed.

That is to say, eGuarantee, Inc. can one creditor

control a risk from a standpoint of the creditor,

whereas it can never

control a fundamental risk (i.e. an insolvency) itself of a debtor.

ある債権者の立場にとってのリスクを変えることはできる場合がありますが、

債務者の本質的リスク(すなわち、支払能力)それ自体は決して変えることはできないのです。

すなわち、イー・ギャランティ株式会社は、ある債権者がその債権者にとってのリスクをコントロールする手助けはできますが、

債務者の本質的リスク(すなわち、支払能力)それ自体をコントロールすることは決してできないのです。

,314LegalDisclosureDocumentsHaveBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}