2019年10月19日(土)

Today (i.e. October 19th, 2019), 0 legal disclosure document has been submitted to EDINET in total.

本日(すなわち、2019年10月19日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計305日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

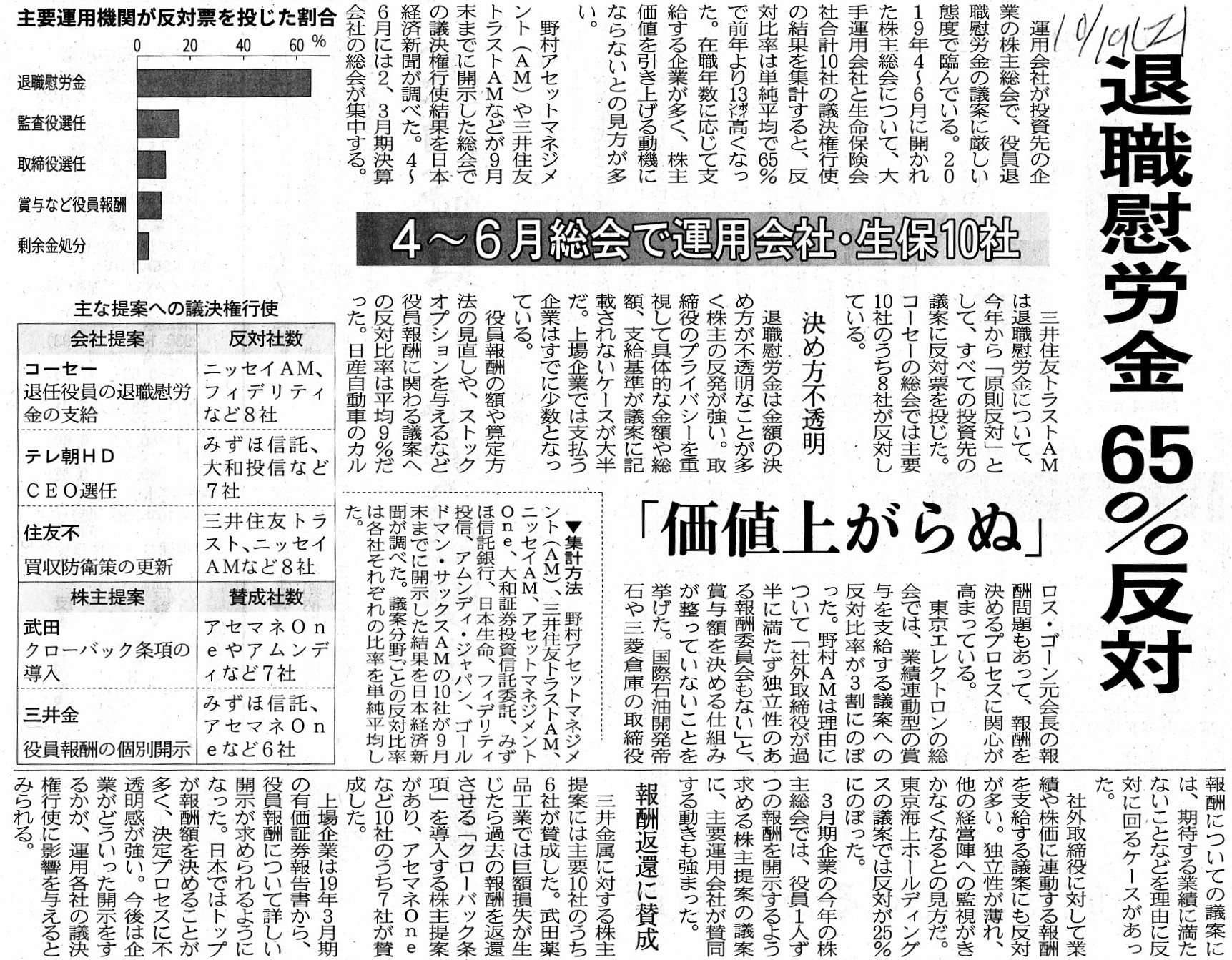

2019年10月19日(土)日本経済新聞

退職慰労金

65%反対 4〜6月総会で運用会社・生保10社 「価値上がらぬ」

報酬返還に賛成

(記事)

>役員退職慰労金

>役員退職慰労金とは、取締役や監査役が役員を退職する際に、株主総会の決議を経て支給される退職金をいいます。

>役員退職慰労金については、労働の対価との関係が必ずしも明確でないことから、退職給付会計基準の対象にはなっていません。

>したがって、これを会計上、負債として計上する場合には、退職給付引当金とはせずに、

>役員退職慰労引当金等の科目で計上しなければなりません。

(EY新日本有限責任監査法人 企業会計ナビ)

ttps://www.shinnihon.or.jp/corporate-accounting/glossary/retirement-benefits/yakuin-taishoku-iroukin.html

【コメント】

紹介している記事を読んで、「退職慰労金」について改めて知識の整理をしたいと考え、「退職慰労金」というキーワードで

インターネットで検索をしてみたわけですが、「退職慰労金」とはどのような金銭なのかはっきりとは分かりませんでした。

いろいろと思い出してみますと、「退職慰労金」というのは、いわゆる退職金の一種なのであろうとは思うのですが、

被雇用者(会社と雇用関係を締結している者)が退職する際に支給される金銭を退職金と呼び、

役員(会社と委任契約を締結している者)が退職する際に支給される金銭を「退職慰労金」と呼ぶ、

というような違いが両者を区別するためにあったような気がするなと思っているところです。

意図的に箔をつけるために、役員に対して支払う退職金のことを「退職慰労金」という表現で表しているのだと思います。

国語辞書上の定義としては、「慰労」とは「一生懸命働いてくれた人に対して経営者が感謝の気持を表わすこと。」という意味

であるわけですが、実務上の「退職慰労金」とは「在職中の職務執行に対する『報酬』」を意味する言葉として使われているようです。

和英辞書を引きましても、例えば「慰労休暇」は"a

special holiday given in recognition of one’s services"

と載っていますし、「慰労金」は"a

reward for one’s

services"と載っています。

いずれも「業務に従事したことの『報酬』」という意味合いが含まれている・表現されているかと思います。

なぜ「『退職慰労金』というのは『報酬』なのか否か?」という点が気になっているのかと言えば、

役員に支払う業務執行の報酬というのは、毎事業年度に支払われるいわゆる役員報酬で完結しているように私は感じるからです。

1事業年度に稼いだ利益の中から役員に対する報酬として会社が支払うのが役員報酬であるわけですが、

「業務に従事したことの報酬」として会社が役員に支払うべき金銭は役員報酬で必要十分であるように私は思うわけです。

役員報酬以外に会社が役員に何らかの報酬を支払うというのは支払いの根拠を欠く(そもそも根拠がない)ように思います。

一般の従業員(被雇用者)への退職金であれば労働期間に渡る積み立てを根拠に会社は金銭を支払うということで説明が付きますが、

役員に対する報酬というのは1事業年度ごとに確定するはずだ(就任期間に渡り積み立てるであったり支払原資を退職時まで

繰り越すという考え方はない。つまり、ある年度とある年度の報酬は全く関係がない、と。)と直感的に私は感じるわけです。

「役員に対する報酬の原資は当期の利益である。」(他年度との合算はない)という基本的考え方が私にそう感じさせるのでしょう。

参考までに監査法人の解説ページを紹介しているわけですが、”労働の対価との関係が必ずしも明確でない”と書かれています。

端的に結論を言えば、「被雇用者には退職金があるが役員に退職金はない。」という考え方が最も理論的であると私は考えます。

{kind=link}