2019年10月14日(月)

「本日2019年10月14日(月)にEDINETに提出された全ての法定開示書類」

Today (i.e. October 14th, 2019), 0 legal disclosure document has been

submitted to EDINET in total.

本日(すなわち、2019年10月14日)、EDINETに提出された法定開示書類は合計0冊でした。

2018年12月18日(火)のコメントで、ソフトバンク株式会社の上場に関する記事を計26本紹介し、

「有価証券の上場には4つのパターンがある。」という資料を作成し、以降、集中的に証券制度について考察を行っているのだが、

2018年12月18日(火)から昨日までの各コメントの要約付きのリンクをまとめたページ(昨日現在、合計300日間のコメント)。↓

各コメントの要約付きの過去のリンク(2018年12月18日(火)〜2019年4月30日(火))

http://citizen.nobody.jp/html/201902/PastLinksWithASummaryOfEachComment.html

各コメントの要約付きの過去のリンク その2(2019年5月1日(水)〜2019年8月31日(土))

http://citizen2.nobody.jp/html/201905/PastLinksWithASummaryOfEachComment2.html

各コメントの要約付きの過去のリンク その3(2019年9月1日(日)〜)

http://citizen2.nobody.jp/html/201909/PastLinksWithASummaryOfEachComment3.html

>しかし、この納税者が申告した仮払消費税の金額は実際よりも過少な金額であった、ということになるわけです。

>具体的には、この納税者は、実際の金額よりも7,300万円過少な金額を仮払消費税の金額として申告をしたわけです。

>そうしますと、これらの情報から分かることは、

>「この納税者は仕入れ金額で言えば9億3,750万円(=7,300万円÷8%)分の取引について仮払消費税を過少申告した。」、

>ということだけであるということになります。

文章中の”過少”は”過大”の間違いです。

正しくは次のようになります。

しかし、この納税者が申告した仮払消費税の金額は実際よりも過大な金額であった、ということになるわけです。

具体的には、この納税者は、実際の金額よりも7,300万円過大な金額を仮払消費税の金額として申告をしたわけです。

そうしますと、これらの情報から分かることは、

「この納税者は仕入れ金額で言えば9億3,750万円(=7,300万円÷8%)分の取引について仮払消費税を過大申告した。」、

ということだけであるということになります。

問題の納税者は、本当は商品仕入れの際消費税は支払ってはいないにも関わらず仕入れの際に消費税を支払ったと偽って

消費税の確定申告していたわけですから、申告された仮払消費税の金額は過大であったわけです。

申告された仮払消費税の金額が過大であれば過大であるほど、「仮受消費税−仮払消費税」の金額は、

すなわち、納税者が納付をするべき消費税の金額は過少になります。

問題の納税者は、仮払消費税の金額を正しい金額よりも多く申告することで、納付をするべき消費税の金額を少なくしたのです。

以上の議論を端的にまとめますと、次のようになります。

架空の課税仕入れを利用した消費税の脱税というのは、仮払消費税の過大申告を意味するのです。

仮払消費税を過大申告することで、納付をする「仮受消費税−仮払消費税」の金額を小さくするのです。

架空の課税仕入れを利用した消費税の脱税というのは、仮払消費税の過大申告を意味し、

そして、「仮受消費税−仮払消費税」の過少申告を意味するのです。

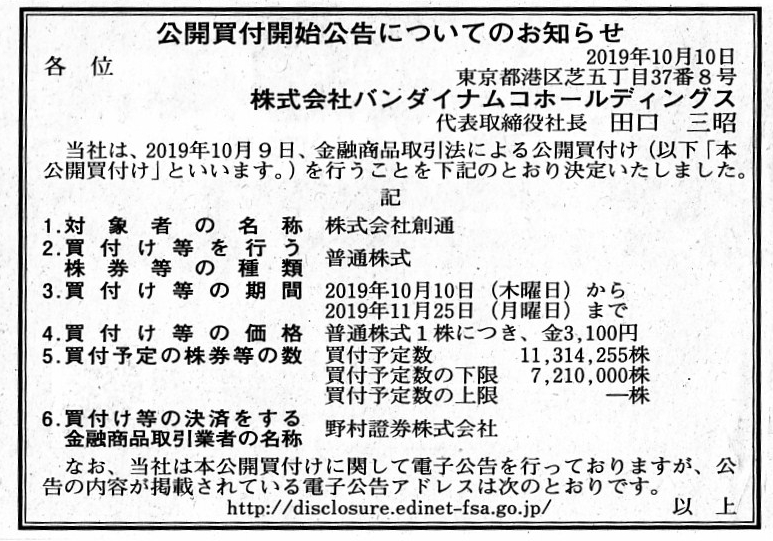

2019年10月10日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社バンダイナムコホールディングス

(記事)

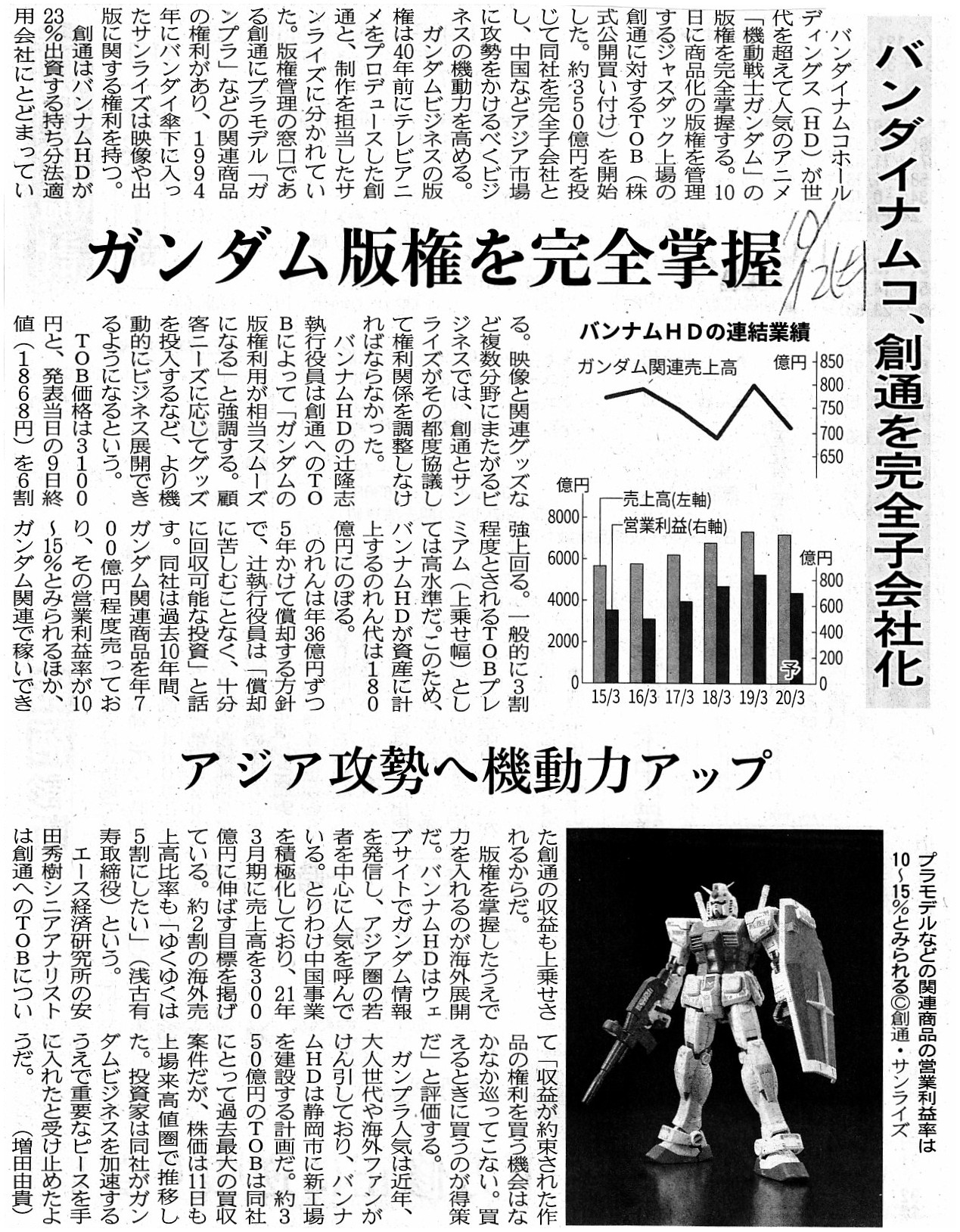

2019年10月12日(土)日本経済新聞

バンダイナムコ、創通を完全子会社化 ガンダム版権を完全掌握 アジア攻勢へ機動力アップ

(記事)

2019年10月9日

株式会社創通株

株式会社バンダイナムコホールディングスによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.sotsu-co.jp/news/%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB%98%E3%81%91%E3%81%AB%E9%96%A2%E3%81

%99%E3%82%8B%E6%84%8F%E8%A6%8B%E8%A1%A8%E6%98%8E%E3%81%AE%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

October 9, 2019

SOTSU CO., LTD.

Announcement concerning

Implementation of the Tender Offer of Our Shares

by BANDAI NAMCO Holdings

Inc. and Recommendation for Tender

Offer

ttp://www.sotsu-co.jp/news/Announcement%20concerning%20Implementation%20of%20the%20Tender%20Offer%20of

%20Our%20Shares%20by%20BANDAI%20NAMCO%20Holdings%20Inc.%20and%20Recommendation%20for%20Tender%20Offer.pdf

(ウェブサイト上と同じPDFファイル)

2019年10月9日

株式会社創通

2019年8月期決算短信〔日本基準〕(連結)

ttps://ssl4.eir-parts.net/doc/3711/tdnet/1756142/00.pdf

(ウェブサイト上と同じPDFファイル)

2019年4月11日

株式会社創通

株主優待制度の導入に関するお知らせ

ttp://www.sotsu-co.jp/news/%E6%A0%AA%E4%B8%BB%E5%84%AA%E5%BE%85%E5%88%B6%E5%BA%A6%E3%81%AE%E5%B0

%8E%E5%85%A5%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B20190411.pdf

(ウェブサイト上と同じPDFファイル)

2019年7月11日

株式会社創通

配当予想の修正(ガンダム40周年記念配当)に関するお知らせ

ttp://www.sotsu-co.jp/news/%E9%85%8D%E5%BD%93%E4%BA%88%E6%83%B3%E3%81%AE%E4%BF%AE%E6

%AD%A3%EF%BC%88%E3%82%AC%E3%83%B3%E3%83%80%E3%83%A040%E5%91%A8%E5%B9%B4%E8%A8%98%E5

%BF%B5%E9%85%8D%E5%BD%93%EF%BC%89%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

(ウェブサイト上と同じPDFファイル)

R1.10.10 09:27

株式会社バンダイナムコホールディングス

公開買付届出書 対象: 株式会社創通

(EDINET上と同じPDFファイル)

R1.10.10 11:05

株式会社創通

意見表明報告書 対象: 株式会社バンダイナムコホールディングス

(EDINET上と同じPDFファイル)

R1.10.10

株式会社バンダイナムコホールディングス

公開買付開始公告

(EDINET上と同じhtmlファイル)

H30.11.28 10:42

株式会社創通

有価証券報告書−第56期(平成29年9月1日−平成30年8月31日)

(EDINET上と同じPDFファイル)

R1.07.12 10:39

株式会社創通

四半期報告書−第57期第3四半期(平成31年3月1日−令和1年5月31日)

(EDINET上と同じPDFファイル)

【コメント】

株式会社バンダイナムコホールディングスが持分法適用関連会社である株式会社創通を完全子会社化するとのことです。

株式会社創通は人気アニメ「機動戦士ガンダム」シリーズの版権を管理しているのですが、

株式会社バンダイナムコホールディングスは株式会社創通を完全子会社化することで

ガンダム関連事業を強化していく方針であるとのことです。

紹介している2019年10月12日(土)付けの日本経済新聞の記事の見出しには「ガンダム版権を完全掌握」と書かれていますが、

株式会社バンダイナムコホールディングスは「機動戦士ガンダム」シリーズの権利集約も目的としているとのことです。

完全子会社化により、ガンダムの版権利用が相当スムーズになり、ガンダム事業の展開の機動力が高まるとのことです。

一連の記事を読んで、完全子会社化の理由や目的は極めて明確だと私は思いました。

というよりも、「なぜガンダムの版権をバンダイ以外の会社が保有しているのだろうか?」と疑問に思います。

ガンダムの版権はそもそもバンダイが絶対に保有していなければならないはずです。

一連の記事を読んで、私はいくつかのことを思い出しました。

1990年頃、ガンダムのプラモデルの1分野である「SDガンダム(BB戦士)」を何体か作ったことがあります。

「1990年頃、BB戦士のプラモデルをいくつか作ったっけ。」と懐かしく思いました。

その後、1991年以降はガンダムのプラモデルを作ったことはなかったのですが、

2001年のことではなかったかと思いますが、あるビジネス雑誌を立ち読みしていて、

ガンダムの版権は創通という会社が保有していると書かれてありまして、その時非常に驚きました。

「ビジネス雑誌を立ち読みしていたら、ガンダムの版権はバンダイではなく創通という会社が持っていると書かれていたけど、

ガンダムの版権を創通が持っているってどういうことなの?」と銀行に勤務している高校の同期生に聞いたことを思い出しました。

その数日後、バンダイの社員の方が私の自宅までやってきて、

「弊社では創通さんから使用許諾を得てプラモデルの製造を行っています。」という説明がありました。

「1990年頃BB戦士のプラモデルを作っていたのですが、創通という会社は聞いたことがなかったんですけどね。」

というようなことをその時に私は言いました。

いろいろと思い出したり改めて考えてみますと、「機動戦士ガンダム」の版権については、バンダイが保有していたというよりも、

正確にはテレビアニメシリーズを制作した会社(それがサンライズ社なのだと思います)が保有していた、

ということではないだろうかと思うのですが、いずれにせよ創通という会社は私は2001年に初めて聞いたように思います。

「『機動戦士ガンダム』の版権はバンダイが保有しているのではないか。」という2001年当時の私の考えは

間違っていたわけですが、現在ではガンダムの製品の発売のたびに権利関係を都度調整しなければならないようです。

私にとっては1990年頃や2001年の思い出がいろいろとあるガンダムなのですが、ビジネスという観点からガンダムを見ますと、

ガンダムのテレビアニメを制作しても、アニメ制作それ自体では事業としては成り立ちづらいのではないかと私は思います。

どちらかと言うと、テレビアニメの放送を通じて、プラモデルを中心とするガンダム関連商品の製造・販売が

ガンダム事業の収益の柱になる、という考え方(ビジネスモデル)になるのではないかと私は考えます。

テレビアニメの放送それ自体が一種のテレビ広告である、という関係にガンダムのテレビアニメとガンダムのプラモデルはある、

ということではないかと私は考えます(ガンダムのテレビアニメがガンダムのプラモデルの広告塔となっているわけです)。

現に私自身、ガンダムのプラモデルは何体も買ったことがありますが、ガンダムのアニメに関する商品は1商品も買ったことが

ありません(ガンダムのアニメやポスター等を見て、消費者はガンダムのプラモデルが欲しくなるのではないでしょうか)。

上記のようなガンダムのビジネスモデルを鑑みますと、「機動戦士ガンダム」の版権はバンダイが保有しているべきだ、

という考え方に理論的にはなるように思えます。

ガンダムのアニメがテレビで放送されていない時でも、ガンダムのプラモデルはプラモデル店で継続して販売されるわけです。

ガンダム事業の収益源は、テレビアニメではなく、やはりプラモデルの製造・販売なのです。

資本関係の有無等はともかく、サンライズ社とバンダイはガンダムが誕生した当初から一体的にガンダム事業を営んでいた、

ということではなかったかと思いました。

このたびの事例を題材にして、会計面や経営面について一言だけ書きます。

2019年10月3日(木)のコメントで、「法定開示書類は法定開示書類しか参照できない。」、という趣旨のことを私は書きましたが、

このたびの公開買付では、「法定開示書類が任意開示を参照している。」という見方ができるなと思いました。

2019年10月9日付けで株式会社創通は「2019年8月期決算短信〔日本基準〕(連結)」を発表しているわけですが、

この決算短信の発表は公開買付の発表日と意図的に合わせたものだと言いますか、情報開示の観点から意図的に

対象会社の決算短信の発表日に公開買付者は公開買付の実施に関する発表を行っているわけです。

対象会社の最新の決算状況が発表されたのを受けて公開買付者は公開買付を実施すると発表しているわけですから、一見すると、

公開買付者と市場の投資家との間の情報の非対称を公開買付者は最大限解消しようとしている、というふうに見えるわけです。

投資家保護を目的としたその試み自体は何の問題もないのですが、見方を変えると、

公開買付者は情報の非対称性を解消する手段として法定開示書類ではなく任意開示を用いている、という見方ができます。

株式会社バンダイナムコホールディングスは、公開買付届出書という金融商品取引法上の法定開示書類を提出して公開買付を

実施しているわけですが、情報の非対称性の解消の手段として株式会社創通が発表している決算短信に依存しているわけです。

株式会社バンダイナムコホールディングスは、「株式会社創通の任意開示をご覧下さい。」と市場の投資家に言っているわけです。

株式会社バンダイナムコホールディングスは情報の非対称性を真に最大限解消した上で公開買付を実施するつもりだったのであれば、

決算短信ではなく、株式会社創通による有価証券報告書の提出(毎年11月下旬提出)と同時に公開買付を開始するべきだったのです。

対象会社に関して言えば、2019年10月9日に発表された決算短信は15ページである一方、去年の有価証券報告書は65ページです。

それから、対象会社が公開買付者の完全子会社となりますと、消費者を意識した株主優待制度や配当には全く意味がなくなります。

2019年4月11日にわざわざ株主優待制度を新たに導入したり2019年7月11日に消費者を意識した記念配当を決議したということは、

株式会社創通としては少なくとも今年の4月や7月の時点では完全子会社となる経営方針は全くなかった、ということを意味します。

実際、公開買付者と対象会社が完全子会社化に関する協議を進めたのは「2019年7月中旬」である、とプレスリリース等に書かれています。

All things considered, without the related provision in articles of

incorporation,

a company can't pay a dividend other than a dividend at the

end of a business year.

結局のところ、定款に関連する定めがない場合は、会社は期末配当以外の配当を支払うことはできないのです。

The complimentary system for shareholders introduced in April of this

year is expected to cease

in the coming November, of which the company will

have never made a gift though.

今年の4月に導入された株主優待制度は、今度の11月に終了すると予想されます。

その優待制度を会社は一度も贈呈することはなかったということになるのですが。

Annual securities report of a business year ending August 31st, 2018.

2018年8月期有価証券報告書

Quarterly securities report of the 3rd quarter of a business year ending August 31st, 2019.

2019年8月期第3四半期四半期報告書

,0LegalDisclosureDocumentHasBeenSubmittedToEDINETInTotal.JPG){kind=link}

{kind=link}

{kind=link}